Aktuelle Termine und aktuelle Mustereinsprüche

Steuerterminkalender

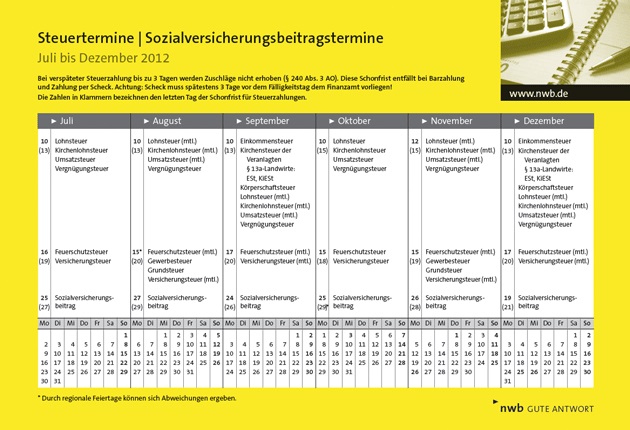

[i]Steuerterminkalender NWB EAAAD-47267Der NWB Steuerterminkalender enthält Angaben für

die Termine für die Steuerzahlungen der Einkommensteuer, Lohnsteuer, Umsatzsteuer, Körperschaftsteuer, Versicherungsteuer u. a.,

das taggenaue Ende der Schonfrist für die jeweilige Steuerart und

die Termine für die Zahlung der Sozialversicherungsbeiträge

für die Monate Juli bis Dezember 2012. Er liegt jetzt für Sie als PDF-Datei in der NWB Datenbank bereit.

Unser Tipp: Drucken Sie sich die Übersicht aus und hängen Sie sie in der Nähe Ihres Schreibtisches auf – so haben Sie alle Termine immer im Blick.

Der NWB Steuerterminkalender für das

2. Halbjahr 2012

Der NWB Steuerterminkalender für das

2. Halbjahr 2012

Aktuelle Mustereinsprüche

Anhängige Musterverfahren zu [i]Fertig formulierte Mustereinsprüche in der NWB Datenbankkennen, ist nicht nur für eine optimale Beratung Ihrer Mandanten wichtig, sondern auch aus haftungsrechtlicher Sicht von großer Bedeutung.

Die fertig formulierten, auf den konkreten Fall zugeschnittenen Mustereinsprüche in der NWB Datenbank helfen Ihnen, wertvolle Zeit zu sparen. Um einen passenden Mustereinspruch zu finden, geben Sie ein oder mehrere aussagekräftige Schlagworte in das Suchfeld auf der Startseite Ihrer NWB Datenbank ein. In der Kategorie Arbeitshilfen (linke Seite der Ergebnisliste, unter „Dokumenttyp filtern”) finden Sie jetzt die passenden Mustereinsprüche zu Ihrer Anfrage.S. 2116

Abfärbetheorie:[i]Mustereinspruch NWB OAAAE-11326Tritt bei einer in der Hauptsache freiberuflich tätigen Rechtsanwaltssozietät die Abfärbewirkung nach § 15 Abs. 3 Nr. 1 EStG ein, wenn ein die gleiche Qualifikation wie die Gesellschafter der Sozietät aufweisender, in der Sozietät angestellter Rechtsanwalt im Rahmen seines Anstellungsverhältnisses eigenverantwortlich als Treuhänder und Insolvenzverwalter tätig wird und der hieraus erzielte Umsatz zu einem gewerblichen Anteil in Höhe von 1,81 % bzw. 2,68 % der Gesamtumsätze führt? Kann die gewerbesteuerrechtliche Freibetragsregelung des § 11 Abs. 1 Satz 3 Nr. 1 GewStG als Orientierung für die Bildung einer Geringfügigkeitsgrenze zur Abgrenzung von freiberuflichen und gewerblichen Einkünften dienen?

Beim BFH ist ein Verfahren zu dieser Rechtsfrage anhängig (VIII R 6/12). Einen passenden Mustereinspruch zu diesem Verfahren können Sie unter der NWB DokID NWB OAAAE-11326 aufrufen.

Änderungsmöglichkeit des Einkommensteuerbescheids als Voraussetzung der Änderung des Verlustfeststellungsbescheids nach § 10d EStG:[i]Mustereinspruch NWB OAAAE-11300Scheidet bei geänderten Verlustfeststellungsbescheiden eine Änderung nach § 10d Abs. 4 EStG über den Rahmen des § 351 AO aus, wenn der zugrunde liegende Einkommensteuerbescheid nicht geändert werden kann?

Beim BFH ist ein Verfahren zu dieser Rechtsfrage anhängig (IX R 11/12). Einen passenden Mustereinspruch zu diesem Verfahren können Sie unter der NWB DokID NWB OAAAE-11300 aufrufen.

Anforderung an die Rechtsbehelfsbelehrung eines Steuerbescheids – Einspruchseinlegung durch einfache E-Mail wirksam: Ist der [i]Mustereinspruch NWB PAAAE-11330außerhalb der Rechtsbehelfsfrist des § 355 Abs. 1 AO eingelegte Einspruch zulässig, weil die erteilte Rechtsbehelfsbelehrung wegen fehlenden Hinweises auf die mögliche Einspruchseinlegung per E-Mail unrichtig ist und deshalb die Jahresfirst des § 356 Abs. 2 AO gilt?

Beim BFH ist ein Verfahren zu dieser Rechtsfrage anhängig (X R 2/12). Einen passenden Mustereinspruch zu diesem Verfahren können Sie unter der NWB DokID NWB PAAAE-11330 aufrufen.

Annahme einer gewerblichen Tätigkeit, wenn der Wissensstand und Kenntnisstand eines Steuerpflichtigen ohne Studienabschluss in Kernbereichen nicht dem eines Wirtschafts-Informatikers oder Diplom-Informatikers entspricht: Ist die [i]Mustereinspruch NWB IAAAE-11328Tätigkeit eines Steuerpflichtigen, der über keinen Studienabschluss verfügt, mit der eines Wirtschafts-Informatikers nur dann vergleichbar und folglich nicht als gewerbliche, sondern als freiberufliche Tätigkeit i. S. des § 18 Abs. 1 Nr. 1 EStG anzusehen, wenn der Steuerpflichtige über vergleichbare Kenntnisse nicht nur im IT-Bereich und seinem speziellen Tätigkeitsbereich, sondern auch in Englisch, Mathematik, Statistik, Operations Research, Grundlagen der BWL und VWL, Buchführung und Bilanzierung, Kostenrechnung und Leistungsrechnung, Produktionswirtschaft, Finanzwirtschaft und Investitionswirtschaft, Marketing, Controlling, Produktion und Logistik, DV-Recht und Datenschutz sowie des Wirtschaftsrechts verfügt? Muss ein von dem Kläger beantragter Beweis in Form einer Wissensprüfung erst dann erhoben werden, wenn der Kläger hinreichend darlegt, dass er Kenntnisse in allen Hauptbereichen des Studiums der Wirtschaftsinformatik erworben hat und diese entweder durch geeignete Fortbildungsveranstaltungen oder praktische Arbeiten nachweist?

Beim BFH ist ein Verfahren zu dieser Rechtsfrage anhängig (VIII R 8/12). Einen passenden Mustereinspruch zu diesem Verfahren können Sie unter der NWB DokID NWB IAAAE-11328 aufrufen.

Fundstelle(n):

NWB 2012 Seite 2115 - 2116

YAAAE-11904