Rentenversicherungen und Lebensversicherungen gegen finanzierten Einmalbetrag

I. Einleitung

Seit den 90er Jahren werden Versicherungsmodelle angeboten, bei denen dem Anleger eine zusätzliche private Altersversorgung in Aussicht gestellt wird, die er durch Bankkredit und Steuerersparnisse finanziert.

Der Anleger schließt hierfür eine Renten- oder Kapitallebensversicherung gegen Einmalbetrag ab, aus der er eine lebenslange Altersversorgung bezieht, oftmals ergänzt um eine umfangreiche Hinterbliebenenversorgung. Der Einmalbetrag (die Versicherungsprämie) wird durch ein Bankdarlehen finanziert. Während der Finanzierungsdauer von ca. 10 bis 15 Jahren entstehen dem Anleger zumeist erhebliche Verluste aus § 20 EStG und/oder § 22 EStG (Beachte: Mit Einführung der Abgeltungsteuer ab dem Jahr 2009 besteht bei den Einkünften aus Kapitalvermögen ein Werbungskostenabzugsverbot; siehe Abschn. III Tz. 2b).

Der (BStBl 2000 II S. 267) grundlegend zu einem derartigen Modell Stellung genommen. Die Ausführungen sind für die Beurteilung von Vertragsabschlüssen vergleichbarer Sachverhalte zu beachten (vgl. hierzu Abschn. III Tz. 1 und 2).

Werden Verluste geltend gemacht, ist zu prüfen, ob die Vertragsabschlüsse mit Totalüberschusserzielungsabsicht erfolgt sind.

II. Darstellung der bekanntesten Versicherungsmodelle

Die Modelle setzen sich grundsätzlich aus den nachfolgenden Komponenten zusammen:

• Lebenslange Altersversorgung („Altersversorgung”)

Rentenversicherung gegen Einmalbetrag ohne Kapitalwahlrecht mit sofort beginnender Rentenzahlung

oder

Lebensversicherung gegen Einmalbetrag mit regelmäßigen Auszahlungen („Teilkündigungen”)

• Bankkredit („Finanzierungsinstrument”)

Bankkredit zur Finanzierung des Einmalbetrags, zumeist mit einem 5 bis 10 %-igen Disagio, einer Laufzeit von bis zu 15 Jahren, einer kürzeren Zinsfestschreibung und der Tilgungsaussetzung bis zum Ende der Laufzeit

• Tilgung des Bankkredits („Tilgungsinstrument”)

Lebensversicherung gegen Einmalbetrag (dann ebenfalls Aufnahme eines Kredits zur Finanzierung dieses Einmalbetrags) oder gegen laufende Beitragsleistung (aus Eigenmitteln)

oder

Wertpapierdepot (für Anteile an Investmentfonds); entweder Einmalanlage (dann ebenfalls Aufnahme eines Kredits zur Finanzierung der Investmentanteile) oder Abschluss eines Investmentsparplans (jährliche Käufe erfolgen aus Eigenmitteln)

• Sicherung des Bankkredits

Zur Sicherheit werden die Ansprüche aus der Lebensversicherung an die Banken abgetreten bzw. das Wertpapierdepot an diese verpfändet. Zudem wird i. d. R. eine Risikolebensversicherung gegen laufende Beitragsleistung abgeschlossen.

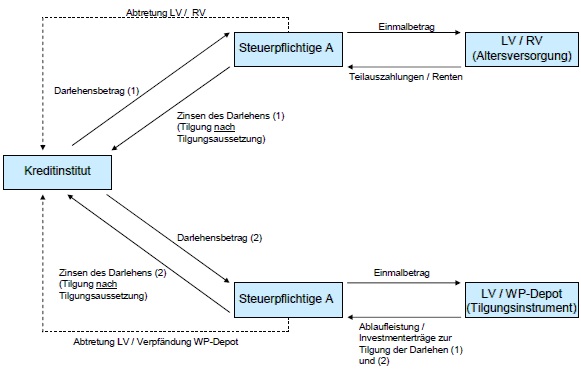

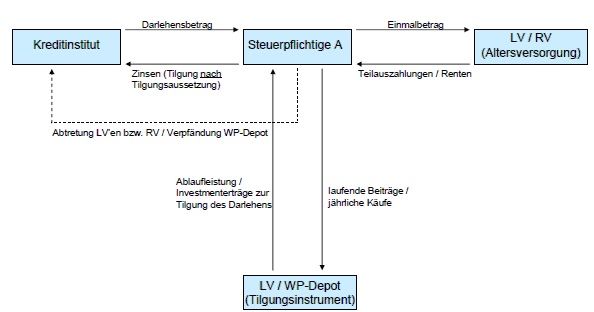

• Übersichten über die Zahlungsströme

a) Bei Tilgung des Bankkredits durch Lebensversicherung (LV)/Wertpapierdepot (WP-Depot) gegen ebenfalls finanzierten Einmalbetrag

b) Bei Tilgung des Bankkredits durch Lebensversicherung (LV)/Wertpapierdepot (WP-Depot) gegen laufende Beiträge/jährliche Käufe

Sinn der Konzepte ist es, den Stpfl. auch während der Finanzierungsphase möglichst weitgehend von einer Belastung frei zu stellen, ohne Eigenmittel einzusetzen. Die nicht durch die Rentenzahlungen abgedeckten Zinsverbindlichkeiten sollen daher möglichst durch die Steuervorteile (Verrechnung der Verluste aus §§ 20, 22 EStG mit anderen positiven Einkünften) ausgeglichen werden (zu den Auswirkungen der Abgeltungsteuer vgl. Abschn. III Tz. 2b).

Mittlerweile werden zahlreiche Versicherungsmodelle auf dem Markt angeboten, die alle im Wesentlichen nach dem obigen Grundprinzip funktionieren und – je nach Initiator – unter unterschiedlichen Namen (z. B. System-Rente, Lombard-Plan, Euro-Plan) angeboten werden. Nachfolgend werden einige dieser Modelle kurz skizziert, wobei die Vereinbarungen im Einzelfall von dem ursprünglichen Grundkonzept durchaus variieren können.

1. Sicherheits-Kompakt-Rente (SKR)

Das Modell wird vertrieben von der „Schnee-Gruppe”; hierzu gehören u. a. die Schnee Service Büro GmbH sowie die WT Unternehmensberatung GmbH.

Für die Altersversorgung schließt der Anleger überwiegend Versicherungen bei inländischen Versicherungsunternehmen (z. B. Deutsche Lloyd Provinzial) ab. In neueren Verträgen werden diese Versicherungen auch bei ausländischen Versicherungsunternehmen(z. B. Royal London)abgeschlossen. Deren Leistungen (Renten bei der Rentenversicherung bzw. Ablaufleistung bei der zur Tilgung eingesetzten Kapitallebensversicherung) sind der Höhe nach unsicher, denn sie setzen sich zusammen aus einer garantierten Mindestverzinsung und einer nicht garantierten Zusatzleistung aus den Überschussbeteiligungen („Zusatzrente”, „Überschussrente” u. ä.).

Die Kredite nimmt der Anleger oft bei ausländischen Kreditgebern (insb. Helaba, Schweiz) in ausländischer Währung (CHF, Yen) auf, so dass Zins- und Tilgungsleistung dem Währungskursrisiko unterliegen.

Die zur Kredittilgung eingesetzte Lebensversicherung wird stets gegen Einmalbetrag abgeschlossen. Zunehmend werden hierbei nicht mehr deutsche Unternehmen (z. B. Deutscher Lloyd und Ideal) bevorzugt, sondern Produkte des britischen Versicherers Clerical Medical.

2. SpaRenta Kombirente

Die Kombirente wird vertrieben von dem Unternehmen SpaRenta.

Für die Altersversorgung schließt der Anleger bei inländischen Unternehmen Rentenversicherungen gegen Einmalbetrag ab (z. B. bei der Generali Münchener LV). Hieraus bezieht er eine sichere Grundrente; eine zusätzliche Überschussrente wird in Aussicht gestellt.

Die Kredite werden oftmals bei der Helaba (Schweiz) aufgenommen.

Zur Tilgung schließt der Anleger Investmentsparpläne ab. Hierbei erwirbt er oftmals (Fonds-) Anteile an Akkumula und Pioneer. Die Laufzeit der Sparpläne ist identisch mit der Laufzeit des Kredits.

3. ARAG Mehrertrags-Rente

Wie bei den vorhergehenden Modellen schließt der Stpfl. eine Rentenversicherung gegen Einmalbetrag (regelmäßig bei der ARAG) ab. Diese sieht aber keine sofort beginnende Rentenzahlung vor; die Rentenzahlungen setzen vielmehr erst nach einer Aufschubfrist von ca. 10 Jahren ein („Aufschubrente”).

Der Einmalbetrag wird durch ein Bankdarlehen finanziert. Nach ca. 2 Jahren wird dieses Darlehen durch ein Policendarlehen der Versicherungsgesellschaft umgeschuldet, d.h. die Rentenversicherung wird in entsprechender Höhe beliehen. Dieses Policendarlehen wird mit den später beginnenden Rentenzahlungen ratierlich getilgt.

Die Rentenzahlungen erfolgen lebenslänglich; der Vertrag sieht regelmäßig eine garantierte Mindestlaufzeit vor. Auf ein Kapitalwahlrecht verzichtet der Stpfl. unwiderruflich.

4. LEX-Konzept-Rente, Novarent-Europlan

Die LEX-Konzept-Rente ist ein Produkt der LEX Vermögensverwaltung AG. Der Novarent-Europlan wird vertrieben von der Firma Röbke und Partner.

Für die Altersversorgung schließt der Anleger eine fondsgebundene Lebensversicherung, die sog. Wealthmaster Choice Account Police bei dem britischen Versicherer Clerical Medical ab. Davon zu unterscheiden ist die Wealthmaster Noble Police (Abschn. III Tz. 4h). Die Choice Account Police wird zumeist auf das Leben mehrerer Personen, längstens jedoch bis zum 96. Lebensjahr einer versicherten Person, zu denen regelmäßig auch ein minderjähriges Kind gehört, abgeschlossen. Die Laufzeit einer Police kann bis zu 78 Jahre (LEX) bzw. 94 Jahre (Europlan) betragen. Der Anleger erhält ab Vertragsabschluss regelmäßige, der Höhe nach von vornherein festgelegte Auszahlungen (zumeist quartalsweise), die den Wert der Versicherungspolice entsprechend mindern. Versicherungstechnisch erfolgt dies durch Teilkündigungen der Police. Im Todesfall wird der aktuelle Policenwert ausgezahlt.

Ein Teil der Beiträge (zumeist 7 %) wird von der Versicherungsgesellschaft als „Agio” einbehalten und für Betriebskosten verwandt.

Der Einmalbetrag wird refinanziert. Zur Tilgung dieses Kredits eröffnet der Anleger ein ebenfalls refinanziertes (LEX-Konzept) oder ratierlich anzusparendes (Novarent-Europlan) Wertpapierdepot. Der Anleger erwirbt Anteile an bekannten Investmentfonds (z. B. Templeton Growth und Pioneer).

5. Euro-Berlin-Darlehen mit Leibrente (Euro-Kompakt-Rente; Euro Rent 17/Zwo D)

OHG aus Heilbronn in Zusammenarbeit mit der UK Consulting GmbH sowie der GS Interfinance S.A., Schweiz, konnte nur bis 1991 gezeichnet werden. Denn Bestandteil des Modells war ein Berlin-Darlehen (Vergabe eines Darlehens für 25 Jahre, um eine Steuerermäßigung nach dem BerlinFG zu erhalten), welches zum letztmals gezeichnet werden konnte.

Dieses Berlin-Darlehen wurde kombiniert mit dem Abschluss einer Rentenversicherung gegen Einmalbetrag ohne Kapitalwahlrecht und mit sofort beginnenden, der Höhe nach feststehenden Rentenzahlungen (zumeist jährliche nachschüssige Zahlweise). Bevorzugter Versicherungspartner war die Norwich Union, ein britisches Versicherungsunternehmen. Die Leistungen sind der Höhe nach garantiert, werden aber in ? ausgezahlt und unterliegen damit dem Währungskursrisiko.

Berlin-Darlehen und Einmalbetrag in die Rentenversicherung wurden refinanziert, zumeist von inländischen Kreditinstituten wie z. B. der Landeskreditbank Baden-Württemberg und der Landesbank Schleswig-Holstein.

Die Tilgung erfolgt durch eine Kapitallebensversicherung oder einen „Investmentplan” (z. B. Investmentplan 131 C), zumeist auch bei der Norwich Union abgeschlossen.

Abweichend von den obigen Modellen, die stets eine regelmäßige, lebenslange Altersversorgung aus einer Renten- oder Lebensversicherung vorsehen, bestehen auch Modelle, bei denen lediglich eine zeitlich befristete Lebensversicherung oder ein Investmentsparplan gegen Einmalbetrag angeboten wird. Die prognostizierte Verzinsung soll hierbei die Kreditzinsen regelmäßig deutlich übersteigen (z. B. Europa-Anlageplan oder VIP-Plan). Nachfolgend auch hierzu einige Modelle im Einzelnen:

6. SSP Euro-Mittelstandsprogramm mit Versicherungsschutz

Das Modell SSP sieht ausschließlich den Abschluss von Kapitallebensversicherungen (deutscher Unternehmen wie z. B. Allianz, Deutscher Herold und Winterthur) gegen Einmalbetrag mit einer einmaligen Auszahlung der Ablaufleistung zum Ende der Vertragslaufzeit (zumeist 10 Jahre) vor.

Nicht nur die Einmalbeträge werden finanziert (regelmäßig durch die Vereinsbank International, Luxemburg), sondern auch die nachfolgend fällig werdenden Zinsen, so dass der Anleger während der Vertrags- und Kreditlaufzeit keine Zahlungen erhält, aber auch nicht mit Zahlungen belastet wird; der Kreditbetrag erhöht sich jährlich deutlich.

Regelmäßig werden die Versicherungen im Folgejahr im höchstmöglichen Umfang beliehen und mit diesem Kredit weitere Kapitalanlagen (z. B. Investmentplan 131 C der Norwich Union) erworben.

Die von der Firma SSP GmbH individuell vermittelten Finanzierungskonzepte beruhen zum einen darauf, dass Zinsdifferenzen auf den unterschiedlichen Kapitalmärkten ausgenutzt werden, zum anderen, dass bei Bedarf die Fremdfinanzierung verringert und stattdessen Eigenkapital eingesetzt wird.

7. Überschussbeteiligter Investment-Sparplan bei der Equitable Life

Der Vertrag mit der Equitable Life, einem britischen Versicherungsunternehmen, sieht eine Einmalzahlung des Anlegers vor, die durch das Unternehmen in bestimmte Fonds investiert wird. Der Anleger hat Anspruch auf Beteiligung an den Überschüssen der Gesellschaft. Die Berechnung erfolgt jährlich. Der Überschuss wird den Verträgen jährlich zugewiesen und erhöht die Erlebensfallleistung. Die Erlebensfallleistung wird hier nicht durch Erreichen eines bestimmten Termins, sondern nur durch Kündigung fällig. Im Fall des Todes des Anlegers oder einer dritten Person (zumeist Ehegatte) hat das Unternehmen eine festgelegte Zahlung an den Bezugsberechtigten (z. B. Kinder) zu erbringen.

Zur Finanzierung des Einmalbetrages nimmt der Anleger ein Tilgungsdarlehen auf, das durch den Investmentsparplan der Equitable Life abgesichert wird.

Eine Finanzkrise bei Equitable Life sorgte allerdings dafür, dass Überschussleistungen für Verträge ohne sogenannte „guaranteed annuity rates (GAR) ausgesetzt wurden. Mit Urteil des House of Lords in Großbritannien vom wurde der Gesellschaft ihre bisherige Überschusspolitik untersagt. Diese hatte zur Lösung dramatischer Finanzierungslücken aus Altverträgen, den so genannten GAR-Verträgen (Guarantee Annuity Rates) ein Überschusssystem angewendet, welches im Widerspruch zur Satzung stand. Aufgrund des Urteils war die Gesellschaft gezwungen, Vermögenswerte aus überschussbeteiligten Verträgen vorrangig nur noch zur Finanzierung der GAR-Verträge einzusetzen. Wegen teilweiser ausbleibender Überschussbeteiligungen zugunsten der GAR-Verträge mussten die übrigen Versicherungsnehmer erhebliche Einbußen bei der Überschusszuteilung hinnehmen, so dass ab 2000 nur noch garantierte Überschüsse den Verträgen gut geschrieben werden. Nicht garantierte Überschussanteile werden in den Abrechnungen nicht mehr ausgewiesen. Seit Dezember 2000 ist die Gesellschaft für Neukunden geschlossen.

III. Stellungnahme

1. Allgemeines

Die Modelle umfassen in der Regel mehrere Kapitalanlagen (Rentenversicherung, Lebensversicherung und/oder Investmentplan), die jeweils getrennt steuerlich zu würdigen sind (, BStBl 1993 II S. 18).

Der Stpfl. erzielt:

aus den Rentenversicherungen Einkünfte aus § 22 Nr. 1 S. 3 Buchst. a Doppelbuchst. bb EStG

aus den Lebensversicherungen, die zur lebenslangen Altersvorsorge und/oder zur Kredittilgung abgeschlossen wurden, Einkünfte aus § 20 Abs. 1 Nr. 6 oder 7 EStG und

aus den zur Tilgung eingesetzten Wertpapierdepots (Anteile an Investmentfonds) Einkünfte aus § 20 Abs. 1 Nr. 1 EStG.

Die Finanzierungskosten für die Einmalbeträge dieser Einkunftsquellen, also den Erwerb der Kapitalanlagen, stellen grundsätzlich Werbungskosten im Rahmen der betreffenden Einkunftsarten dar. Während der (i. d. R.) 15-jährigen Finanzierungsphase erzielt der Stpfl. hohe Verluste aus den Einkunftsarten. Bei den Einkünften aus Kapitalvermögen (§ 20 EStG) ist der Abzug der tatsächlichen Werbungskosten ab dem ausgeschlossen (§ 20 Abs. 9 Satz 1 EStG – siehe Abschn. III Tz. 2b).

Aus Rentenversicherungen und ähnlichen Produkten, die eine lebenslange Versorgung sicherstellen sollen, bezieht der Stpfl. von Anfang an lebenslänglich Einnahmen. Vielfach erfolgen Rentenzahlungen über seinen Tod hinaus an seine Erben oder sonstige als Bezugsberechtigte eingesetzte Personen (Überwachungsproblem, siehe Abschn. III Tz. 7.3).

Aus der zur Tilgung eingesetzten Lebensversicherung bezieht der Stpfl. hingegen nur einmalig – bei Vertragsende – Kapitalerträge. Die gleichfalls zur Tilgung eingesetzten Investmentanteile (regelmäßig Anteile an thesaurierenden Investmentfonds) werfen jährlich Kapitalerträge ab (jährliche Zuflussfiktion nach § 2 Abs. 1 InvStG).

Für die Anerkennung von Verlusten ist Voraussetzung, dass zwischen den Finanzierungskosten und den späteren Renteneinkünften ein eindeutiger wirtschaftlicher Zusammenhang besteht. Dieser ist nicht deshalb zu verneinen, weil Rentenzahlungen erst nach einer Aufschubfrist einsetzen (siehe ARAG Mehrertrags-Rente, Abschn. II Tz. 3). Denn bei dieser Versicherungsform besteht grds. (zur Ausnahme s. u.) kein ordentliches Kündigungsrecht nach § 168 VVG; eine außerordentliche Kündigung ist nur in Ausnahmefällen möglich. Es ist daher gewährleistet, dass der Stpfl. im Erlebensfall Rentenzahlungen i. S. von § 22 EStG beziehen wird.

Für die Anerkennung der Verluste ist des Weiteren Voraussetzung, dass jede Kapitalanlage (für sich gerechnet) voraussichtlich einen steuerlichen Totalüberschuss abwerfen wird (, BStBl 2006 II S. 228 und , BStBl 2006 II S. 248). Für den a. a. O.) ist hierbei unerheblich, dass ein Überschuss möglicherweise erst in mehreren Jahrzehnten (im Urteilsfall nach 39 Jahren) anfällt. Gleichermaßen unmaßgeblich ist, dass unter Berücksichtigung der jährlichen Geldentwertung die zukünftigen positiven Erträge die anfänglichen Verluste nicht abdecken werden, da bei der Überschussprognose strikt die Nennbeträge der Einnahmen und Kosten zugrunde zu legen sind. Auf den Umfang des Erfolges kommt es nicht entscheidend an; auch ein „bescheidener Überschuss” reicht als Indiz aus; so spricht der BFH selbst bei einem rechnerischen Überschuss von lediglich 17.899 DM (also – bei einem Zeitraum von etwa 4 Jahrzehnten – einem durchschnittlichen jährlichen steuerlichen Ertrag von nur ca. 450 DM für eine Investition im Wert von 120.000 DM) sogar von einem „deutlichen” Überschuss und stellt hierbei erkennbar nur auf eine absolute Zahl, aber nicht auf eine wirtschaftliche Berechnung ab. Der VIII. Senat des BFH betrachtet es in seinem Urteil vom (, BFH/NV 2000, S. 825) hierbei auch als unerheblich, wenn die nicht steuerbaren Vermögensvorteile (also insb. Steuervorteile sowie Kursgewinne bei den Investmentplänen) die steuerpflichtigen Erträge deutlich übersteigen.

Bei der Gesamtwürdigung einer Überschussprognose sind die allgemein zugänglichen Erfahrungswerte der Vergangenheit verstärkt heranzuziehen. Bei der Überschussprognose ist auf den Zeitpunkt des Vertragsschlusses abzustellen. Nur gravierende nachträgliche Konzeptveränderungen können ggf. eine andere Beurteilung der Überschusserzielungsabsicht für die Zukunft erforderlich machen (z. B. Verkauf der Rentenversicherung oder vorzeitige Kündigung der Lebensversicherung). Bleibt dagegen lediglich die tatsächliche Renditeentwicklung hinter der Prognose zurück, ohne dass die Versicherungsgesellschaft von dem vertraglich vereinbarten Modell Abstand nimmt, entfällt die Überschusserzielungsabsicht des Steuerpflichtigen nicht.

Wurde die Überschusserzielungsabsicht aufgrund fehlerhafter Erkenntnisse im Zeitpunkt des Vertragsabschlusses bejaht, kann nach dem Grundsatz der Abschnittsbesteuerung im ersten offenen Jahr eine korrigierte Prognose erstellt werden. Diese darf jedoch nur auf den tatsächlich zutreffenden Erkenntnissen bei Vertragsabschluss basieren.

In Fällen einer Aufschubrente, in denen dem Versicherungsnehmer ausnahmsweise ein vorzeitiges Kündigungsrecht eingeräumt worden ist und dieser vor Beginn der Auszahlungsphase hiervon Gebrauch macht, kann nach dem, (BFH/NV 2010, S. 1251) die zum Zeitpunkt des Vertragsabschlusses aufgestellte Überschussprognose grundsätzlich zugrunde gelegt werden.

Nach dem o. g Urteil lässt sich die Einkunftserzielungsabsicht in diesen Fällen nicht allein aufgrund der eingeräumten Kündigungsmöglichkeit beurteilen. Die Kündigung des Versicherungsvertrages führt auch nicht dazu, dass der Prognosezeitraum zur Ermittlung des Gesamtergebnisses entsprechend begrenzt wird, weil die Kündigung des Vertrages nicht die Möglichkeit eröffnet, Steuervorteile ohne tatsächlichen Vermögensverlust zu erzielen und damit das Kündigungsrecht nicht auf eine Kündigungsabsicht schließen lässt.

Einspruchsverfahren, die in Bezug auf diese Rechtsfrage nach § 363 Abs. 2 S. 2 AO bisher ruhen konnten, können entschieden werden.

Hinsichtlich der Auswirkungen auf die abzugsfähigen Werbungskosten wird auf Abschn. III Tz. 5 verwiesen.

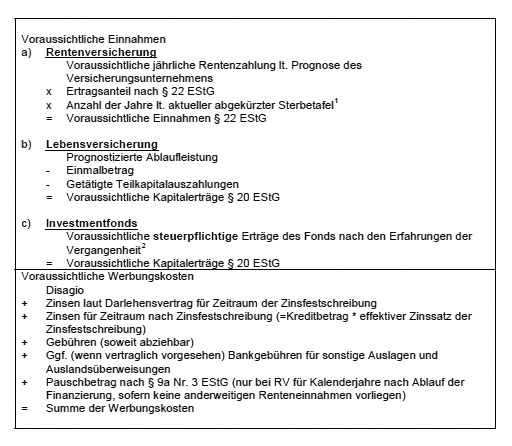

2. Überprüfung der Überschussprognose

a) Hinweise zur Einkunftsermittlung

In jedem einzelnen Fall ist anhand der Prognosen der Versicherungsgesellschaften (bzw. der Kapitalanlagegesellschaften bei Investmentanteilen) und der tatsächlichen Konditionen zur Fremdfinanzierung zu prüfen, ob jede Kapitalanlage für sich voraussichtlich einen Totalüberschuss abwerfen wird. Zur Vorlage einer solchen – auch für einen Außenstehenden übersichtlichen und leicht verständlichen – Überschussprognose ist der Stpfl. verpflichtet, da er in den Anfangsjahren erhebliche Verluste aus §§ 20 und 22 EStG steuerlich geltend macht. In allen bekannten Fällen erstellen die Vertreiber dieser Modelle auch eine solche Überschussprognose und stellen sie ihren Kunden zur Verfügung. Die Überschussprognosen weisen stets einen positiven Überschuss aus, dessen Überprüfung nach den bisherigen Erfahrungen nur in Einzelfällen zu einem negativen Ergebnis geführt hat. Aus diesem Grund reicht im Regelfall eine überschlägige Überprüfung nach dem unter Absch. III Tz. 2 Buchst. d dargestellten Muster. Einzelheiten zu den einzelnen Berechnungsgrundlagen sind unter Abschn. III Tz. 4 und 5 näher erläutert.

b) Auswirkungen der Abgeltungsteuer

Mit Einführung der Abgeltungsteuer durch das Unternehmensteuerreformgesetz 2008 wurden die Regelungen zur Besteuerung von Kapitaleinkünften grundlegend geändert. Hauptmerkmale sind zum einen die grds. abgeltende Besteuerung der Einkünfte mit 25 % (zzgl. Solidaritätszuschlag und Kirchensteuer) (§ 32d Abs. 1 EStG) und zum anderen das grundsätzliche Abzugsverbot von Werbungskosten (§ 20 Abs. 9 Satz 1 EStG). Bei Erträgen aus Lebensversicherungsverträgen i. S. d. § 20 Abs. 1 Nr. 6 EStG sowie bei Dividenden- und Zinszahlungen (§ 20 Abs. 1 Nr. 1 und 7 EStG) findet die Abgeltungsteuer erstmalig Anwendung auf Erträge, die dem Gläubiger nach dem zufließen (§ 52a Abs. 1 EStG).

Folge des Abzugsverbotes für Werbungskosten (insbesondere Zinsaufwendungen im Zusammenhang mit Finanzierungen von Einmalzahlungen bei Lebensversicherungen) ist, dass insbesondere bei Erträgen aus Lebensversicherungsverträgen i S. v. § 20 Abs. 1 Nr. 6 EStG die Einkunftserzielungsabsicht grds. erfüllt ist. Eine Überschussprognose ist daher ab 2009 i. d. R. nur noch für Rentenversicherungsverträge i. S. d. § 22 Nr. 1 S. 3 Buchst. a Doppelbuchst. bb EStG zu erstellen.

c) Auswirkungen des Alterseinkünftegesetzes (AltEinkG)

Das AltEinkG führt bei der Erstellung der Überschussprognose im Gegensatz zur tatsächlichen Besteuerung zu einigen Abweichungen.

Bisher wurde die Auffassung vertreten, dass die neuen (niedrigeren) Ertragsanteile nach § 22 Nr. 1 S. 3 Buchst. a Doppelbuchst. bb EStG in die Überschussprognose einbezogen werden, wenn der Rentenversicherungsvertrag nach dem (Verkündung des AltEinkG im BGBl) abgeschlossen wurde.

Das FG Niedersachsen hat mit unter Bezugnahme auf das , BStBl. 2006 II S. 228) entschieden, dass im Rahmen der Überschussprognose bei den zukünftigen Einnahmen die geringeren Ertragsanteile des AltEinkG bereits schon dann zu berücksichtigen sind, wenn der Rentenversicherungsvertrag nach Einleitung des Gesetzgebungsverfahrens am abgeschlossen wurde. Damit sei die durch das AltEinkG geplante Gesetzesänderung öffentlich geworden. Da es sich bei den Rentenversicherungsanträgen um eingeleitete Vertragsabschlüsse von einigem wirtschaftlichen Gewicht handelte, sei es dem Steuerpflichtigen auch zuzumuten, sich unter Inanspruchnahme steuerlicher Beratung über den Inhalt der geplanten Gesetzesänderung und deren steuerliche Folgen zu informieren.

Gegen das Urteil ist beim BFH ist unter dem Az. ein Revisionsverfahren anhängig. Entsprechende Einspruchsver-fahren ruhen nach § 363 Abs. 2 Satz 2 AO.

Für alle anderen Verträge hat die Einführung des AltEinkG keine Auswirkungen auf die Überschussprognose, d.h. die alten (höheren) Ertragsanteile werden für die gesamte Laufzeit des Vertrages im Rahmen der Überschussprognose zu Grunde gelegt.

d) Prüfungsschema

3. Steuerstundungsmodelle nach § 15b EStG

Bei Verträgen, die nach dem aber vor dem abgeschlossen wurden, ist § 15b EStG nur auf die Verluste nach § 22 EStG anwendbar (§§ 52 Abs. 33a, Abs. 38 S. 2 EStG).

Für nach dem abgeschlossene Verträge, d.h. ab dem Veranlagungszeitraum 2006, ist – neben den nach § 22 EStG erzielten Einkünften – für alle Einkünfte aus Kapitalvermögen eine mögliche Verlustbeschränkung nach § 15b EStG zu beachten (§ 20 Abs. 2b EStG; ab dem § 20 Abs. 7 EStG, § 52 Abs. 37d EStG). Grundsätzlich handelt es sich bei den mit Darlehen gekoppelten Lebens- und Rentenversicherungsverträgen gegen Einmalbetrag um sog. Steuerstundungsmodelle ( BStBl 2007 I S. 542 Rz. 7). Die erzielten Verluste dürfen jedoch nur dann nicht mit anderen positiven Einkünften ausgeglichen werden, wenn die prognostizierten Verluste in der Anfangsphase 10 % des eingesetzten Eigenkapitals übersteigen (§ 15b Abs. 3 EStG). Die Anfangsphase ist der Zeitraum, in dem nach dem zugrunde gelegten Konzept nicht nachhaltig positive Einkünfte erzielt werden und ist damit im Regelfall identisch mit der Verlustphase ( a. a. O., Rz. 15).

In allen Fällen, in denen der Verlust nicht ausgleichsfähig ist, ist dieser durch das Wohnsitzfinanzamt jährlich für jedes Modell gesondert festzustellen (§ 15b Abs. 4 EStG).

A hat am einen Rentenversicherungsvertrag gegen fremdfinanzierten Einmalbetrag abgeschlossen. Diesem Modell liegen mehrere Verträge zugrunde, welche zu folgenden Zahlungsströmen führten:

Einmalbetrag Rentenversicherung 200.000 €

Einzahlung Investmentfonds 100.000 €

Bankkredit (einschl. Damnum) 300.000 €

Eigenkapital (Provision und Damnum) 50.000 €

Die nach dem Konzept vorgelegten Werbungskostenüberschüsse in der 15-jährigen Anfangsphase (Verlustphase) belaufen sich nach der Totalüberschussprognose auf 170.000 €.

Lösung

Aus dem eingesetzten Eigenkapital von 50.000 € ergibt sich eine „unschädliche” Verlustquote von 5.000 € (10 % von 50.000 €).

Da die Summe der prognostizierten Verluste in der Anfangsphase die „unschädliche” Verlustquote bei weitem übersteigt, können die Verluste der Anfangsphase nicht mit anderen positiven Einkünften des Anlegers ausgeglichen werden und sind daher gesondert festzustellen.

4. Einnahmen

a) Zurechnung

Die Einnahmen sind grundsätzlich dem Versicherungsnehmer als Kapitalgeber zuzurechnen.

Dies gilt bei Lebensversicherungen auch bei Einräumung eines widerruflichen Bezugsrechtes zugunsten eines Dritten. Der widerruflich Bezugsberechtigte hat erst im Zeitpunkt des Versicherungsfalles einen Rechtsanspruch, da der Versicherungsnehmer bis zu diesem Zeitpunkt das Bezugsrecht jederzeit ändern kann. Eine abweichende Zurechnung bei einem Dritten kommt nur infolge der Einräumung eines unwiderruflichen Bezugsrechts in Betracht.

Bei einer Rentenversicherung wird hingegen mit der Einräumung eines (auch unwiderruflichen) Bezugsrechts ausschließlich zugunsten eines Dritten das Rentenrecht, also die Einkunftsquelle, geschenkt (Schenkungsteuer!). Die Einräumung des Rechts stellt eine einkommensteuerrechtlich unbeachtliche Einkommensverwendung dar. Erst bei Eintritt des Versicherungsfalles erwirtschaftet der Begünstigte eigene Rentenzahlungen. Bzgl. des Ansatzes von Werbungskosten siehe Abschn. III Tz. 5.

b) Rentenversicherungen mit Hinterbliebenenversorgung

Es sind im Wesentlichen drei Fallgestaltungen zu unterscheiden:

1) Sowohl der/die Rentenberechtigte(n) als auch der Hinterbliebene sind Versicherungsnehmer (z. B.: zwei Ehegatten schließen eine gemeinsame Rentenversicherung bis zum Tod des Letztversterbenden ab)

Es ist für jeden Versicherungsnehmer eine gesonderte Überschussprognose zu erstellen. Die Aufteilung der Einnahmen erfolgt, soweit keine anderen Vereinbarungen im Versicherungsvertrag getroffen sind, nach Köpfen. Da die Rentenlaufzeit von vornherein vom Leben mehrerer Personen – die gleichzeitig Versicherungsnehmer sind – abhängt, ist für die Bemessung der Ertragsanteile § 55 Abs. 1 Nr. 3 EStDV zu beachten (vgl. H 22.4 Ertragsanteil einer Leibrente EStH 2010).

2) Nur der Rentenberechtigte ist Versicherungsnehmer und der Hinterbliebene erhält erst ab dem Tod des Versicherungsnehmers eine Rente

Es ist nur für den Versicherungsnehmer eine Überschussprognose zu erstellen, wobei die Hinterbliebenenversorgung mit einzubeziehen ist. Denn nach dem (BStBl 2006 II S. 234) ist die Überschussprognose subjektübergreifend durchzuführen, da Überschussprognosen nach Ansicht des BFH in weitaus größerem Umfang als förmliche Steuerfestsetzungen auf wirtschaftlichen Überlegungen und Wahrscheinlichkeitserwägungen beruhen (vgl. im o. g. Urteil unter Abschn. II. Tz. 2).

Da die Hinterbliebenenrente steuerrechtlich als eigenständiger, aufschiebend bedingter Rentenanspruch zu beurteilen ist, sind die Einnahmen wie folgt zu berücksichtigen:

Renteneinnahmen des Versicherungsnehmers: Diese sind bis zum Ablauf seiner statistischen Lebenserwartung mit dem entsprechenden Ertragsanteil zu berücksichtigen.

Renteneinnahmen des Hinterbliebenen: Diese sind für die Zeit vom Ablauf der statistischen Lebenserwartung (im Zeitpunkt des Vertragsabschlusses) des Rentenberechtigten bis zum Ablauf der statistischen Lebenserwartung (im Zeitpunkt des Vertragsabschlusses) des Hinterbliebenen im Rahmen der Überschussprognose zu berücksichtigen. Der Ertragsanteil für diese Zahlungen richtet sich dabei nach dem Alter, das der Hinterbliebene im Zeitpunkt des Ablaufs der statistischen Lebenserwartung des Rentenberechtigten hat.

Bzgl. des Ansatzes von Werbungskosten siehe Abschn. III Tz. 5d).

Ehemann A schließt Anfang 2005 einen Vertrag über eine sofort beginnende Rente gegen Einmalzahlung ab. Nach dem Tod von A soll die Ehefrau B als mitversicherte Person eine Hinterbliebenenrente in unveränderter Höhe bis zu ihrem Tod erhalten. Die Rentengarantiezeit beträgt 20 Jahre (Mindestlaufzeit). Im Zeitpunkt des Vertragsabschlusses ist A 55 Jahre und B 53 Jahre alt.

Lösung:

Die mittlere Lebenserwartung beträgt nach der abgekürzten Sterbetafel (von 2004/2006) für A im Zeitpunkt des Vertragsabschlusses 24 Jahre. Da die statistische Lebenserwartung somit über der Rentengarantiezeit liegt, ist davon auszugehen, dass A die garantierten Rentenzahlungen erleben wird bzw. dass die Rente maßgeblich vom Leben des A abhängig ist. Somit sind für die Überschussprognose Rentenzahlungen für 24 Jahre (bis Anfang 2029) mit einem Ertragsanteil nach der Tabelle in § 22 Nr. 1 Satz 3 Buchst. a Doppelbuchst. bb Satz 4 EStG, also mit 26 %, zu berücksichtigen.

Die mittlere Lebenserwartung beträgt nach der abgekürzten Sterbetafel (von 2004/2006) für B im Zeitpunkt des Vertragsabschlusses 30 Jahre. In der Überschussprognose sind dementsprechend die Rentenzahlungen für 6 Jahre (von 2029 bis Anfang 2035) anzusetzen. Der Ertragsanteil bestimmt sich nach dem Alter von B im Zeitpunkt des voraussichtlichen Beginns der Hinterbliebenenrente (in 2029). Da B in 2029 77 Jahre alt wäre, ergibt sich für die Hinterbliebenenrente ein Ertragsanteil von 10 %.

3) Der Rentenberechtigte und Versicherungsnehmer erhält eine Rente; versichert ist aber das Leben eines Dritten (häufig eines Kindes)

Hängt die Zahlung der Renteneinnahmen nicht vom Leben des Versicherungsnehmers, sondern vom Leben einer anderen (zumeist jüngeren) versicherten Person ab, sind die nach dem Tod des Versicherungsnehmers an dessen Erben weiterhin fließenden Rentenzahlungen in die Überschussprognose mit einzubeziehen. Zahlungen an den Gesamtrechtsnachfolger (die diesem aufgrund des unentgeltlich erworbenen Rentenrechts zuzurechnen sind), sind also bei der Überschussprognose für diese Einkunftsquelle zugunsten des Versicherungsnehmers mit zu erfassen. Für die Bemessung des Ertragsanteils ist § 55 Abs. 1 Nr. 2 EStDV zu beachten, d.h. das Alter der versicherten Person (des Dritten) ist maßgebend.

c) Prognostizierte Einnahmen

Leistungen inländischer Versicherungsunternehmen sind regelmäßig nur in Höhe einer Mindestverzinsung von ca. 2 – 3 % garantiert. Der Umfang der Überschussbeteiligung hängt von der zukünftigen tatsächlichen Ertragsentwicklung des Unternehmens ab. Für die Überschussprognose sind diese vom Unternehmen prognostizierten Zahlen zugrunde zu legen, da sie auf den Erfahrungswerten der Vergangenheit beruhen.

Rentenzahlungen setzen sich damit aus einer garantierten Mindestrente und einer optionalen Überschussrente zusammen. Auch wenn ein Teil der Rente voraussichtlich nicht in gleichmäßiger Höhe gezahlt werden wird, liegt im steuerlichen Sinne insgesamt (nur) eine Leibrente vor, die der Besteuerung mit dem Ertragsanteil gem. § 22 EStG unterliegt (, BStBl 2006 II S. 870; vgl. auch EStG-Kartei § 22 EStG Fach 2 Nr. 9).

d) Einnahmen in ausländischer Währung

Leistungen ausländischer Versicherungsunternehmen unterliegen stets dem Währungskursrisiko. Wechselkursveränderungen sind grundsätzlich in eine Überschussprognose mit einzubeziehen (siehe , BFH/NV 1997, S. 478). Soweit die Modellanbieter von sich aus bereits Risikoabschläge in ihrer Berechnung berücksichtigt haben, sind diese in jedem Fall zu übernehmen. Da nach Auffassung des a. a. O.) den Erfahrungswerten der Vergangenheit entscheidende Bedeutung beizumessen ist, sind darüber hinaus die in der Prognoseberechnung zugrunde gelegten Werte mit den Durchschnittswerten der Vergangenheit zu vergleichen. Hierbei ist der Durchschnittswert aus umso mehr Kalenderjahren zu ermitteln, je länger die zu beurteilende Kapitalanlage läuft. So hat der BFH zur Beurteilung der ca. 40 Jahre laufenden Kapitalanlage letztlich auf den durchschnittlichen Umrechnungskurs der letzten 10 bis 20 Jahre abgestellt ( a. a. O.).

Lassen die Prognosen des Stpfl. nicht erkennen, ob Währungsrisiken berücksichtigt wurden, ist er im Zweifel – entsprechend der ihm obliegenden Beweislast – um Aufklärung zu bitten.

e) ARAG Mehrertrags-Rente

In den Fällen, in denen der Stpfl. von Anfang an auf ein Kapitalwahlrecht verzichtet, findet eine Versteuerung der in der Aufschubzeit (siehe Abschn. II Tz. 3.) anfallenden rechnungsmäßigen und außerrechnungsmäßigen Zinsen als Einkünfte aus Kapitalvermögen zum Ende der Ansparphase mangels Zuflusses nicht statt. Soweit im Einzelfall die Steuerpflicht von Zinsen aus den Sparanteilen nach § 9 der VO zu § 180 Abs. 2 AO gesondert festgestellt worden ist, sind die Feststellungen aufzuheben.

Es unterliegen nur die Rentenzahlungen mit dem Ertragsanteil der Besteuerung gem. § 22 Nr. 1 S. 3a Doppelbuchst. bb EStG.

f) LEX-Konzept-Rente, Novarent-Europlan (Clerical Medical)

Die regelmäßigen Auszahlungen der Clerical Medical (Wealthmaster Choice Account Police) im Rahmen der LEX-Konzept-Rente oder ähnlicher Modelle, wie z. B. Novarent-Europlan, sind nicht als Leibrente i. S. von § 22 EStG, sondern als Erträge i. S. v. § 20 Abs. 1 Nr. 7 EStG zu behandeln.

Gegen die Annahme einer Leibrente spricht die zeitliche Befristung längstens auf das 96. Lebensjahr der versicherten Person, auch wenn der Versicherungsnehmer nach der statistischen Lebenserwartung dieses Alter im Regelfall nicht erreichen wird (zumal dann, wenn die Zahlungen an das Leben einer anderen, jüngeren Person geknüpft sind). Insbesondere widerspricht aber einer Leibrente die vertraglich vorgesehene Auszahlung des Restkapitals im Todesfall. Die zeitliche Befristung der regelmäßigen Auszahlungen sowie die Auszahlung lediglich des Policenwertes im Todesfall geben dem Vertrag weniger das Gepräge einer „klassischen” Kapitallebensversicherung i. S. von § 20 Abs. 1 Nr. 6 EStG als vielmehr das eines „atypischen” Sparvertrags (vgl. hierzu , BStBl 1991 II S. 189).

Die Höhe der steuerpflichtigen Zinsanteile ist demnach nicht mit Hilfe der Tabelle in § 22 EStG zu bestimmen.

Die steuerpflichtigen Erträge aus dem Wealthmaster-Vertrag setzen sich aus den Jahresdividenden (Zuschreibungen auf den Rücknahmepreis der Anteile) sowie den Fälligkeitsboni (Anteilszugänge) zusammen. Ein jährlicher Zufluss ist jedoch nur in Höhe des jeweiligen Fälligkeitsbonus und des in den regelmäßigen Auszahlungen enthaltenen Zinsanteils gegeben (, BFH/NV 2011, S. 592). Die entsprechenden Erträge sind vom Unternehmen Clerical Medical zu ermitteln.

Nicht ausgezahlte Erträge, die dem Kapital zugeschlagen werden, sind mangels Zuflusses beim Steuerpflichtigen erst am Ende der Laufzeit der Versicherung zu versteuern.

Da der Anlagezeitraum regelmäßig mehrere Jahrzehnte umfasst, ist eine langfristige Überwachung des Vorgangs (voraussichtlich auch beim Rechtsnachfolger) unumgänglich. Hierfür steht keine besondere Hilfe zur Verfügung; die Überwachung sollte daher über eine Eintragung im Dauertatbestand 10 bzw. im Sachbereich 05 erfolgen.

g) Equitable Life

Die regelmäßig in der Jahresabrechnung für den überschussbeteiligten Investment-Sparplan der Equitable Life zugeteilten Erträge sind gleichfalls nach § 20 Abs. 1 Nr. 7 EStG zu besteuern.

h) Wealthmaster Noble Police

Die Wealthmaster Noble Police kann steuerlich als Kapitallebensversicherung gegen Einmalbetrag anerkannt werden, weil sie das Todesfallrisiko abdeckt. Dies hat zur Folge, dass die garantierten Zinsen (Erträge) und die vertraglich nicht garantierten Zinsen einschließlich des Schlussbonusses als Einnahmen nach § 20 Abs. 1 Nr. 6 EStG zu versteuern sind. Die Versteuerung beim Versicherungsnehmer erfolgt erst im Jahr der Auszahlung dieser Erträge an ihn und nicht bereits im Jahr der Gutschrift auf seinem Versicherungskonto in den Büchern des Versicherers.

Bei Verträgen, die bis zum abgeschlossen wurden, werden gemäß § 20 Abs. 1 Nr. 6 EStG a. F. nur die rechnungsmäßigen und außerrechnungsmäßigen Zinsen versteuert.

Bei Verträgen, die nach dem abgeschlossen wurden, kommt die Vergünstigung des § 20 Abs. 1 Nr. 6 S. 2 EStG (hälftige Steuerfreistellung) in Betracht. Diese steuerliche Vergünstigung entfällt für ab dem abgeschlossene Versicherungsverträge, wenn kein ausreichender Mindesttodesfallschutz gegeben ist (vgl. § 20 Abs. 1 Nr. 6 S. 6 EStG, § 52 Abs. 36 S. 11 EStG).

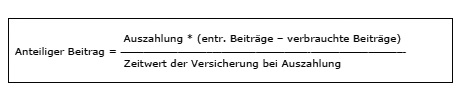

Die nach der Vertragskonzeption vorgesehenen jährlichen Teilkündigungen der Kapitallebensversicherung führen zu Auszahlungen von Teilversicherungsbeträgen. Teilauszahlungen setzen sich rein rechnerisch zusammen aus geleisteten Beiträgen und Zinsen. Da nur der Zinsanteil nach § 20 Abs. 1 Nr. 6 EStG versteuert wird, ist der Auszahlungsbetrag in die nicht steuerbare Rückzahlung der Prämie und in steuerpflichtige Zinsen aufzuteilen. Von der Auszahlung ist demnach der „anteilige Beitrag” abzuziehen. Dieser berechnet sich wie folgt:

(Für weitergehende Beispiele siehe BStBl 2009 I S. 1172, Rz. 62 – 64)

Die Höhe der Erträge ist ggf. durch eine Bescheinigung nachzuweisen.

5. Werbungskosten

a) Auswirkungen der Abgeltungsteuer

Während bei Rentenversicherungen, die unter § 22 EStG fallen, weiterhin der Fremdfinanzierungsaufwand als Werbungskosten anerkannt werden kann, wird bei Lebensversicherungen, deren Erträge unter § 20 EStG als Kapitaleinkünfte fallen, nach Einführung der Abgeltungsteuer als Werbungskosten lediglich der Sparer-Pauschbetrag (§ 20 Abs. 9 EStG) i. H. v. 801 €, bei zusammenveranlagten Ehegatten i. H. v. 1.602 €, abgezogen. Ein Abzug von darüber hinaus gehenden Werbungskosten ist ab dem nicht mehr zulässig. Dies gilt auch für Altverträge (d. h. Abschluss des Vertrages vor Einführung der Abgeltungsteuer).

b) Fehlende Identität von Versicherungsnehmer und Darlehensnehmer

Sind Versicherungsnehmer und Darlehensnehmer nicht identisch, sind die vom Darlehensnehmer getragenen Finanzierungskosten nicht dem Versicherungsnehmer zuzurechnen (Drittaufwand) und dementsprechend bei ihm auch nicht zu berücksichtigen. Da der Darlehensbetrag dem Versicherungsnehmer zur Begründung eines eigenen Versicherungsanspruchs zur Verfügung gestellt wird, liegt in dieser Höhe eine Schenkung i. S. von § 518 BGB vor, die der Schenkungsteuerstelle mitzuteilen ist.

Trägt der Versicherungsnehmer allerdings nachweislich die Finanzierungskosten ganz oder teilweise, sind diese – trotz fehlender zivilrechtlicher Verpflichtung aus dem Darlehensvertrag – bei ihm steuerlich berücksichtigungsfähig, da es sich um Aufwendungen für die eigene Einkunftsquelle handelt, die also in eigenem Interesse getätigt werden (vgl. hierzu BFH-Beschlüsse vom , GrS 1/97 und 2/97, BStBl 1999 II S. 778ff). Soweit die Finanzierungskosten infolge Abtretung der Versicherungsansprüche aus den Versicherungsleistungen beglichen werden, liegen hiernach eigene Finanzierungskosten des Versicherungsnehmers vor (H 4.7 Drittaufwand EStH 2010).

Ebenfalls liegt Eigenaufwand des Stpfl. vor, wenn dem Dritten im Innenverhältnis ein Rechtsanspruch auf Ersatz der Aufwendungen zusteht (vgl. , BFH/NV 2008, S. 2093)

c) Lebensversicherungen mit Hinterbliebenenversorgung

Nach Einräumung eines unwiderruflichen Bezugsrechts kann nur der Bezugsberechtigte Werbungskosten geltend machen. Dagegen erlangt der widerruflich Bezugsberechtigte lediglich einen ungesicherten Anspruch auf die Versicherungsleistung, so dass nur für den Versicherungsnehmer ein Werbungskostenabzug in Betracht kommt.

d) Rentenversicherungen mit Hinterbliebenenversorgung

Zu den Fallgestaltungen: vgl. Abschn. III Tz. 4b).

Bei den Fallgestaltungen 1 und 3 kommt es nicht zu einer Kürzung der Werbungskosten.

Ebenso kommt es auch bei der Fallgestaltung 2 nicht zu einer Aufteilung der Werbungskosten, da im Rahmen der Überschussprognose neben den voraussichtlichen Einnahmen des Versicherungsnehmers auch die voraussichtlichen Renteneinnahmen des Hinterbliebenen berücksichtigt wurden (, BStBl 2007 II S.390).

e) Zuordnung der Kreditmittel

Hat der Stpfl. mehrere Kapitalanlagen fremd finanziert (Rentenversicherung = § 22 EStG; Kapitallebensversicherung/Investmentfonds = § 20 EStG) und sind daher mehrere Überschussprognosen zu erstellen, sind die Finanzierungskosten aufzuteilen. Die Zuordnung richtet sich nach der tatsächlichen Verwendung der Kreditmittel. Hierfür ist nicht – als reine Absichtserklärung – der im Kreditvertrag aufgeführte Verwendungszweck maßgebend, sondern die tatsächliche Handhabung. Diese ergibt sich ausschließlich aus den Kontoauszügen. Werden alle Zahlungsvorgänge über ein einheitliches Konto abgewickelt, wobei regelmäßig neben dem Fremdkapital auch in geringerem Umfang Eigenmittel eingesetzt werden, können die Eigenmittel nicht durch reine Willenserklärung nur einer Kapitalanlage zugeordnet werden.

f) ARAG Mehrertrags-Rente

Bei der ARAG-Mehrertrags-Rente sind Werbungskosten, die im Zusammenhang mit dem Erwerb des Rentenstammrechts stehen, von Anfang an im Rahmen der sonstigen Einkünfte zu berücksichtigen.

g) Werbungskosten in ausländischer Währung

Werden die Finanzierungskosten in ausländischer Währung erbracht, gilt das unter Abschn. III Tz. 4 zum Währungskursrisiko Gesagte entsprechend.

h) Keine Kürzung wegen laufender Kapitalrückzahlung

Soweit die Finanzierungskosten auf die Rentenversicherung entfallen, kommt eine Kürzung wegen laufender Kapitalrückzahlungen – entsprechend der Grundsätze zum refinanzierten Berlin-Darlehen (vgl. EStG-Kartei § 20 EStG Fach 4 Nr. 800) – nicht in Betracht. Dies gilt umso mehr, als die Auszahlungen des Versicherungsunternehmens infolge Abtretung regelmäßig zur Bezahlung der Finanzierungskosten, also von Werbungskosten, verwandt werden und insoweit eine zulässige Darlehensumwidmung vorliegt.

i) Damnum

Ein Damnum ist – analog der Regelung im 4. Bauherrenerlass (EStG-Kartei § 21 EStG Fach 5 Nr. 4) – als marktüblich anzuerkennen und damit im Zeitpunkt der Zahlung voll abzugsfähig, wenn für ein Darlehen mit einem Zinsfestschreibungszeitraum von mindestens 5 Jahren ein Damnum in Höhe von bis zu 10 % vereinbart worden ist.

Für Darlehensverträge, die nach dem abgeschlossen werden, gilt nur noch ein Damnum von bis zu 5 % als marktüblich (Rz. 15 des EStG-Kartei § 21 EStG Fach 5 Nr. 8). Übersteigende Beträge sind gleichmäßig auf die Darlehenslaufzeit zu verteilen.

§ 11 Abs. 2 S. 3 EStG ist nicht auf ein Damnum/Disagio anzuwenden, soweit dieses marktüblich ist (§ 11 Abs. 2 S. 4 EStG).

j) Gebühren, Kreditvermittlungskosten

Die regelmäßig bei der Zeichnung der Konzepte anfallenden Gebühren zugunsten der Modellvertreiber sind nicht uneingeschränkt als Finanzierungskosten abzugsfähig. Hierfür reicht es nicht aus, dass in den Abrechnungen die Aufwendungen überwiegend als „Kreditvermittlungskosten” u. ä. bezeichnet werden. Maßgebend ist der tatsächliche wirtschaftliche Gehalt der honorierten Leistungen (vgl. insoweit , BStBl 2006 II S. 223 und , BStBl 2006 II S. 238). Hierbei ist zu beachten, dass dem Stpfl. nicht nur eine Finanzierung, sondern auch mehrere Kapitalanlagen vermittelt werden und dass diesen Leistungen ein einheitliches Modell (SKR, SpaRenta etc.) zugrunde liegt, das von den Vermittlern konzipiert und als solches auch vermarktet wird, ohne dass dies bisher in den Gebührenrechnungen seinen Niederschlag findet. Die Honorare sind daher insgesamt Vermittlungs- und Beratungsaufwand für die individuelle Gestaltung der Altersvorsorge.

Gebühren, die wirtschaftlich auf die Vermittlung der Kapitalanlagen entfallen, sind unstreitig Anschaffungskosten (vgl. , BStBl 1989 II S. 934). Dies gilt gleichermaßen für das im Fall der LEX-Konzept-Rente einbehaltene „Agio” i. H. v. regelmäßig 7 % der Einzahlungen (vgl. auch , BStBl 2001 II S. 24).

Die Vermittlungskosten stellen keine voll abzugsfähigen Beratungskosten im Zusammenhang mit Rentenansprüchen i. S. d. ( BStBl 1998 I S. 126; EStG-Kartei § 22 EStG Fach 5 Nr. 1) dar. Diese Regelung ist prinzipiell nicht anzuwenden, wenn nicht ausgeschlossen werden kann, dass die Aufwendungen der Vermögensbildung dienen. Hiervon ist aber – schon nach dem eigenen Sachvortrag der Stpfl. – stets auszugehen.

Zum Umfang der abzugsfähigen Kosten und zur obigen Schätzungspraxis hat der (a. a. O.) inzwischen entschieden, dass die als „Kreditvermittlungsgebühr” bezeichnete Provision von den Vertragsparteien im Regelfall nicht mit steuerlicher Wirkung ausschließlich der Vermittlung des Darlehens zugeordnet werden kann. Vielmehr ist die Gesamtprovision im Wege der Schätzung aufzuteilen. Üblicherweise sind Kreditvermittlungsgebühren analog dem Bauherrenerlass (EStG Kartei NW § 21 Fach 5 Nr. 8 Rz. 22) auf maximal 2 % der Darlehenssumme zu begrenzen (bestätigt durch , BFH/NV 2007, S. 428, und , BFH/NV 2007, S. 682, sowie , BFH/NV 2007, S. 704).

Hat allerdings der Anbieter für seine Kreditvermittlungsleistung bereits von der finanzierenden Bank eine Provision erhalten, ist eine weitere, vom Kunden geforderte Zahlung dann in voller Höhe der Vermögensebene (und damit nicht den Werbungskosten) zuzurechnen, wenn der Anbieter auch für die Vermittlung der Rentenversicherung, der Risiko- Lebensversicherung und der zur Tilgung des Darlehens dienenden Kapitalanlage jeweils eine Provision von der Versicherungs- bzw. Kapitalgesellschaft erhalten hat (vgl. a. a. O. zum Modell der „Kombi-Rente” der SpaRenta GmbH unter Abschn. II Tz. 5).

Sollte ein Zinscap (Zinsbegrenzungsvereinbarung) erworben und hierfür eine Prämie entrichtet worden sein, erfolgt insoweit keine Begrenzung auf 2 % der Darlehenssumme entsprechend der Vermittlungsgebühr.

Zinsbegrenzungsprämien sind in Höhe des vom jeweiligen Darlehensnehmer an das Kreditinsitut gezahlten Betrags als Werbungskosten abziehbar, soweit unter Berücksichtigung der jeweiligen Zinsbelastung die marktüblichen Beträge nicht überschritten werden (vgl. BStBl 2003 I S. 546, Rz. 13; H 21.2 Finanzierungskosten EStH 2010).

Da hinsichtlich der Frage der Abzugsfähigkeit von Vermittlungsgebühren, sowohl hinsichtlich der Aufteilung als auch hinsichtlich der Begrenzung auf 2 %, keine Verfahren mehr vor dem BFH anhängig sind, ist die Verwaltungsauffassung auch höchstrichterlich entschieden, so dass entsprechend der oben beschriebenen Vorgehensweise verfahren werden kann.

Zur umsatzsteuerlichen Behandlung der an die Vermittler geleisteten Provisionen wird auf die Verfügung der , hingewiesen. In gewichtigen Fällen sollten die Finanzämter der Vermittler über die von den Anlegern gezahlten Provisionen unterrichtet werden.

k) Risiko- Lebensversicherung

Die Beiträge zu einer Risiko-Lebensversicherung sind nicht als Werbungskosten zu berücksichtigen (vgl. , BFH/NV 2005 S. 281). Ebenso können auch die Schuldzinsen zur Finanzierung dieser Beiträge nicht als Werbungskosten anerkannt werden. Es kommt jedoch ein Abzug der Beiträge als sonstige Vorsorgeaufwendungen im Rahmen des Höchstbetrages in Betracht (§ 10 Abs. 1 Nr. 3a EStG).

l) Vorauszahlung von Schuldzinsen

Bei Vorauszahlung von Schuldzinsen, vgl. Rz. 13 des (EStG-Kartei § 21 EStG Fach 5 Nr. 8). Für Vorauszahlungen ab 2005 ist § 11 Abs. 2 S. 3 EStG zu beachten.

6. Verkauf der Rentenversicherung mit Kapitalwahlrecht an einen Dritten

Wird die Versicherung bereits vor Fälligkeit an Dritte verkauft, bleibt die Überschusserzielungsabsicht unverändert bis zu dem Zeitpunkt, in dem der Versicherungsnehmer sich zur Veräußerung entschlossen hat, bestehen. Die bisherige Überschussprognose ist nicht rückwirkend neu zu betrachten.

Der Verkauf der Versicherung an einen Dritten fällt erst ab dem VZ 2009 unter den Tatbestand des § 20 Abs. 2 Nr. 6 EStG i. d. ab dem geltenden Fassung.

7. Verfahrenshinweise

7.1 Veranlagungen sind auf der Grundlage der obigen Ausführungen endgültig durchzuführen. Es bedarf grundsätzlich keiner vorläufigen Steuerfestsetzung i. S. v. § 165 Abs. 1 AO.

Auch in Fällen einer Rente mit aufgeschobenem Rentenbeginn und eingeräumtem Kündigungsrecht (s. Abschn. III Tz. 1) können die Veranlagungszeiträume der „Aufschubzeit” endgültig durchgeführt werden. Nach dem , a. a. O.) lässt allein die Möglichkeit, einen Rentenversicherungsvertrag innerhalb der ersten Jahre seiner Laufzeit zu kündigen, nicht auf Kündigungsabsicht und fehlende Einkünfteerzielungsabsicht schließen. Die Kündigung des Versicherungsvertrages führt nicht dazu, dass der Prognosezeitraum zur Ermittlung des Gesamtergebnisses entsprechend begrenzt wird, weil die Kündigung des Vertrages nicht die Möglichkeit eröffnet, Steuervorteile ohne tatsächlichen Vermögensverlust zu erzielen und damit das Kündigungsrecht nicht auf eine Kündigungsabsicht schließen lässt.

7.2 Die abschließende Entscheidung setzt in jedem Fall voraus, dass der Stpfl. zum Nachweis der entstandenen Aufwendungen und seiner Überschusserzielungsabsicht die zur Überprüfung erforderlichen Unterlagen vollständig eingereicht hat. Hierzu gehören insbesondere:

Prospekt, Vertriebsunterlagen des Vermittlers

Versicherungsverträge/Versicherungsscheine zu den abgeschlossenen Renten- und/oder Kapitallebensversicherungen oder ähnlichen Produkten

Unterlagen über den Kauf von Investmentanteilen, soweit die Kredittilgung durch diese Wertpapiere erfolgen soll

Darlehensverträge

Kontoauszüge zum Nachweis der tatsächlichen Kreditverwendung, ggf. mit schlüssigem Nachweis des eingesetzten Eigenkapitals

Nachweis der geltend gemachten Aufwendungen, insb. der Vermittlungs-/Beratungsgebühren

Überschussprognose für jede Kapitalanlage

Erklärung über die Vollständigkeit der erhaltenen Unterlagen und Informationen

Es ist darauf zu achten, dass nicht nur unvollständige Kopien oder Vertragsentwürfe vorgelegt werden. Bei Vereinbarungen mit ausländischen Vertragspartnern ist eine deutsche Übersetzung anzufordern (§ 87 Abs. 2 AO), wenn Zweifel an der Bedeutung bestimmter vertraglicher Formulierungen bestehen sollten.

Stichprobenweise sollte auch die Höhe der tatsächlichen Einnahmen in der Folgezeit anhand von Abrechnungen der Versicherungsunternehmen und ggf. Banken (Investmentanteile) bzw. anhand von Kontoauszügen überprüft werden.

7.3 Bei den Rentenversicherungen und ähnlichen Produkten handelt es sich um Einkunftsquellen, die voraussichtlich über Jahrzehnte Einnahmen, oftmals nicht nur für den Stpfl., sondern nachfolgend auch für andere Personen abwerfen werden. Um zu gewährleisten, dass alle Erträge aus diesem Modell erfasst werden, ist es unumgänglich, Informationen zu diesem Dauersachverhalt vorzuhalten. Vertragsunterlagen und ein

Aktenvermerk, der zumindest die Dauer der Rentenlaufzeit und die bezugsberechtigten Personen festhält, sollten daher in einer Vertragsakte/dem V-Ordner aufbewahrt und ein Hinweis hierauf in der DTB-Maske 10 festgehalten werden.

7.4 Wurden zur Tilgung der Kredite Kapitallebensversicherungen gegen Einmalbetrag mit Laufzeitbeginn vor dem abgeschlossen (insb. Fälle der Sicherheits-Kompakt-Rente) und die Versicherungsansprüche zur Sicherheit an die Banken abgetreten, liegen regelmäßig Anzeigen nach § 29 Abs. 1 EStDV vor.

Eine Prüfung nach § 10 Abs. 2 Nr. 2 S. 2 EStG 2004 (un-/schädliche Verwendung der Versicherungsansprüche) erübrigt sich, da bereits die Versicherungsform nicht nach § 10 Abs. 1 Nr. 2 Buchst. b EStG 2004 begünstigt ist und damit die Erträge hieraus zwingend nach § 20 Abs. 1 Nr. 6 S. 1 EStG 2004 steuerpflichtig sind.

Da für diese Fälle der Steuerfreiheit/Steuerpflicht (Prüfung der Voraussetzungen nach § 10 Abs. 1 Nr. 2 Buchst. b EStG 2004) kein Feststellungsverfahren vorgesehen ist, bedarf es keines Feststellungsbescheides nach § 9 der VO zu § 180 Abs. 2 AO (Vordruck Nr. 724/283)

[1] Abrufbar in Isys/Steuer/ESt/Arbeitspapier/Sterbetafeln

[2] Der Umfang der steuerpflichtigen Einkünfte wurde im Rahmen der Einführung der Abgeltungsteuer erweitert

OFD

Münster v. - S 2214 - 40 - St 22 -

31

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

ESt-Kartei

NW § 22

EStG Fach 2 Karte 801

EStB 2012 S. 23 Nr. 1

KAAAD-96935