Rückstellungen in der NWB Datenbank

[i] infoCenter „Rückstellung” NWB RAAAB-05697Die Definition ist nahezu jedem bekannt: „Rückstellungen sind dem Grunde und/oder der Höhe nach ungewisse Verbindlichkeiten, die auf der Passivseite der Bilanz zwischen dem Eigenkapital (Rücklagen) und den Verbindlichkeiten anzusetzen sind.” Aber wie sieht das z. B. bei einer zu erwartenden strafrechtlichen Verfallsanordung aus und unter welchen Voraussetzungen dürfen Rückstellungen für Patentverletzungen gebildet werden? Die Antworten auf diese und viele weitere Fragen rund um das Thema „Rückstellungen” finden Sie in der NWB Datenbank.

Rückstellungsrechner für Altersteilzeitverpflichtungen

[i] Rechner für Altersteilzeitverpflichtungen NWB UAAAC-81464Dieses Berechnungsprogramm unterstützt Sie bei der Ermittlung von Rückstellungen aus Altersteilzeitverpflichtungen nach Maßgabe verwaltungsrechtlicher Grundsätze. Dabei werden die rückstellungsrelevanten Daten je Altersteilzeit-Arbeitsverhältnis abgefragt und unter Verwendung der dem beigefügten Tabelle 1 bewertet. In dem Programm können Sie wählen zwischen der Berücksichtigung des Blockmodells und des kontinuierlichen Modells.

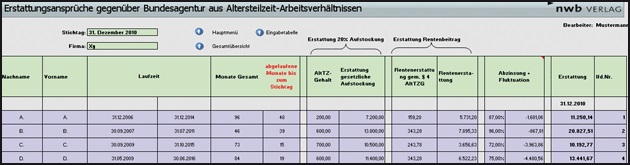

Erstattungsansprüche gegenüber Bundesagentur aus

Altersteilzeit-Arbeitsverhältnissen

Erstattungsansprüche gegenüber Bundesagentur aus

Altersteilzeit-Arbeitsverhältnissen

Jubiläumsrückstellungen

[i]Rechner für Jubiläumsrückstellungen NWB AAAAD-32956Die erforderlichen Rückstellungen für Jubiläen werden mit dem Berechnungsprogramm „Jubiläumsrückstellungen” schnell und einfach ermittelt. Dabei wird das hierfür maßgebliche Pauschalwertverfahren gem. angewendet.

Rückstellungen in der Handelsbilanz

[i]infoCenter „Rückstellungen in der Handelsbilanz” NWB JAAAD-82026Was bei fehlender oder unzutreffender Rückstellung in der Handelsbilanz zu tun ist, wie und warum Rückstellungen aufzulösen sind und wie man Rückstellungen bewertet, erfahren Sie im infoCenter-Beitrag „Rückstellungen in der Handelsbilanz”.

Rückstellungen in der Steuerbilanz

[i]infoCenter „Rückstellungen in der Steuerbilanz” NWB SAAAD-82733Das Maßgeblichkeitsprinzip besagt, dass die Grundsätze ordnungsgemäßer Buchführung in der Handelsbilanz auch für die Aufstellung der Steuerbilanz gelten. Entsprechend dem Grundsatz muss der Bilanzierende seine Rechnungslegung grds. nach den handelsrechtlich geltenden Bestimmungen erstellen. Im Zuge des BilMoG ist das Maßgeblichkeitsprinzip zum großen Teil weggefallen. Welche Rückstellungen auch weiterhin zu bilden sind und welche vom handelsbilanziellen Ansatz abweichenden Vorschriften für S. 3252die steuerrechtliche Bewertung zu beachten sind, erfahren Sie im infoCenter-Beitrag „Rückstellungen in der Steuerbilanz”. Für den schnellen Überblick haben Sie in diesem Beitrag auch Zugriff auf die Synopse „Rückstellungen in Handels- und Steuerrecht”.

Rückstellungen in der Steuerbilanz

Rückstellungen in der Steuerbilanz

ABC der Rückstellungen

[i]infoCenter „Rückstellungen – ABC” NWB EAAAC-48135Für welche Vorfälle Rückstellungen gebildet werden dürfen, regeln Gesetze, ergangene BMF-Schreiben und Rechtsprechung. Eine Liste von Aufwendungen – von Abfallentsorgung bis Zeitarbeiter – ermöglicht Ihnen den direkten Einstieg in die Lösung konkreter Sachverhalte.

Gewerbesteuerrückstellung

[i]infoCenter „Gewerbesteuerrückstellung” NWB HAAAB-04821Der voraussichtliche Gewerbesteueraufwand für das abgelaufene Wirtschaftsjahr ist als betrieblich veranlasste Steuer bei der Gewinnermittlung als Betriebsausgabe zu erfassen. Da im Zeitpunkt der Bilanzaufstellung die Gewerbesteuer noch nicht festgesetzt sein kann, ist der Gewerbesteueraufwand nicht als Verbindlichkeit, sondern als gewinnmindernde Rückstellung für ungewisse Verbindlichkeiten in der Bilanz anzusetzen. Wie im Fall eines abweichenden Wirtschaftsjahres vorzugehen ist und was nach einer Betriebsprüfung zu beachten ist, erfahren Sie im infoCenter-Beitrag „Gewerbesteuerrückstellung”.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

[i]Mit Ihrem Freischaltcode haben Sie und 4 weitere Kollegen Zugriff auf die NWB DatenbankAls nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein.

Tipp: Den Freischaltcode finden Sie auf der Titelseite Ihrer NWB im Adressfeld.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung”. Legen Sie bitte einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich unter „Meine Online-Produkte” Benutzernamen und Passwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

NWB 2011 Seite 3251 - 3252

ZAAAD-91898