Rentabilität von Bonitätsprüfungen

[i]Das Berechnungsprogramm können Sie unter NWB WAAAD-84596 aufrufen Unternehmen, die Waren oder Leistungen auf Rechnung verkaufen, gehen immer das Risiko ein, dass ein Kunde verspätet oder sogar gar nicht zahlt. Dieses Risiko lässt sich zwar durch vorbeugende Bonitätsprüfungen mindern, jedoch kosten diese Geld. Gerade kleinere und mittlere Unternehmen scheuen häufig den Aufwand. Ob sich Bonitätsprüfungen lohnen, lässt sich mithilfe einer einfachen Kosten-Nutzen-Berechnung ermitteln.

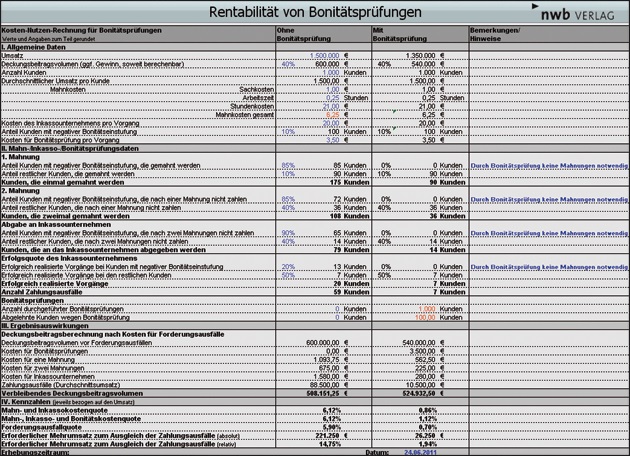

Kosten-Nutzen-Betrachtung von Bonitätsprüfungen

Kosten-Nutzen-Betrachtung von Bonitätsprüfungen

Hinweise zur Arbeit mit der Arbeitshilfe

Das Berechnungsprogramm „Rentabilität von Bonitätsprüfungen” enthält eine Beispielberechnung einer Kosten-Nutzen-Betrachtung. Diese Angaben können überschrieben werden. Allgemein gilt: Eingaben können in jeder Zelle mit blauer Schrift getätigt werden. Zellen mit roter Schrift enthalten Formeln bzw. Vorschlagswerte, die nach Kontrolle aber überschrieben werden können. Sollen nicht alle Kunden geprüft oder abgelehnt werden, können hier andere Werte eingegeben werden. Durch Klicken auf den Druckbutton werden die Mappen stets auf einer Seite ausgedruckt. S. 2428

[i]Erster Schritt: Zusammenstellung der allgemeinen DatenErster Schritt: Zunächst sollten alle allgemeinen Daten, wie etwa Umsatz, durchschnittliches Deckungsbeitragsvolumen, Kundenzahl oder Kosten für Mahnung und Prüfung eingegeben werden. Auch das Erstelldatum sowie der Erhebungszeitraum sollten zu Beginn eingegeben werden (letzte Zeile in der Arbeitshilfe).

[i]Zweiter Schritt: Eingabe der Mahn-, Inkasso- oder BonitätsprüfungsdatenZweiter Schritt: Im zweiten Teil der Arbeitshilfe kann dann festgelegt werden, wie viele Kunden im Mittel säumig werden und gemahnt oder an das Inkassounternehmen übergeben werden.

[i]Dritter Schritt: Ergebnisauswirkungen berechnenDritter Schritt: Im letzten Teil müssen keine Eingaben vorgenommen werden, da sich die Ergebnisse und Kennzahlen automatisch berechnen.

Schätzungen und Annahmen

Um zu einem ersten Ergebnis zu gelangen, kann durchaus mit Schätzungen und Annahmen gearbeitet werden. Es empfiehlt sich, hierfür Mitarbeiter aus unterschiedlichen Unternehmensteilen mit unterschiedlichen Erfahrungen hinzuzuziehen, z. B. Vertrieb, Buchhaltung, Controlling. Bereits mit der ersten „Schätzversion” lässt sich meist zuverlässig erkennen, welche positiven Ergebnisauswirkungen sich durch den Einsatz vorbeugender Bonitätsprüfungen ergeben. Dennoch sollte versucht werden, bei anstehenden Wiederholungen möglichst belastbare echte Daten zu erheben. Die Berechnungen sollten etwa einmal pro Jahr wiederholt werden. Wird dann mit Bonitätsprüfungen gearbeitet, genügt es, sich nur mit diesem Teil zu befassen, um feststellen zu können, ob sich z. B. die Ausfallquote oder die Kosten verändert haben.

Zur Vereinfachung der Berechnung werden bspw. die Kosten für Zinsen wegen Zahlungsverzugs nicht berücksichtigt, ebenso wie alternative Zahlungskonditionen, wie etwa Zahlung mit Karte, Einzugsermächtigung oder Nachnahme. Darüber hinaus wird unterstellt, dass die Kosten für Mahnungen und Inkassounternehmen nicht den Kunden berechnet werden können.

[i]Mehr zum ThemaMehr zu diesem Thema erfahren Sie im Beitrag von Erichsen „Reduzierung von Forderungsausfällen durch Bonitätsprüfungen” (BBK 12/2011 S. 580).

In der [i]Kostenlose Freidokumente aus nicht abonnierten ModulenNWB Datenbank stellen wir Ihnen jeden Monat zwei Freidokumente Ihrer Wahl zur Verfügung. So können Sie gratis, schnell und unkompliziert in nicht abonnierte Themenbereiche hineinschnuppern. Sie als angemeldeter Online-Nutzer erhalten – unabhängig von der Anzahl der abonnierten Fach-Module bzw. Vorteils-Pakete – pro Monat zwei Freidokumente (Zeitschriftenbeiträge unter 50 Seiten Umfang, Gerichtsentscheidungen, Verwaltungsanweisungen und Rechtsnormen).

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

Sie nutzen die NWB Datenbank noch nicht oder haben nur eine der insgesamt fünf kostenlosen Lizenzen aktiviert? – Dann schalten Sie jetzt Ihren Zugang frei.

So einfach geht's:

[i]Mit Ihrem Freischaltcode haben Sie und 4 weitere Kollegen Zugriff auf die NWB DatenbankAls nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein.

Tipp: Den Freischaltcode finden Sie auf der Titelseite Ihrer NWB im Adressfeld.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung”. Legen Sie bitte einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich unter „Meine Online-Produkte” Benutzernamen und Passwort ein und starten Sie Ihr Produkt.

Fundstelle(n):

NWB 2011 Seite 2427 - 2428

OAAAD-86774