Umsetzung der Reform des Erbschaftsteuer- und Bewertungsrechts; Bewertung des Unternehmensvermögens

Durch das Erbschaftsteuerreformgesetz vom wurde die Bewertung des Betriebsvermögens und von nicht börsennotierten Anteilen an Kapitalgesellschaften zum neu geregelt. Nach § 11 Abs. 2 i. V. m. § 109 BewG erfolgt die Bewertung nach einer anerkannten, auch im gewöhnlichen Geschäftsverkehr für nichtsteuerliche Zwecke üblichen Methode, wenn eine Wertableitung aus Verkäufen innerhalb eines Jahres vor dem Bewertungsstichtag nicht möglich ist. Aufgrund der vielfältigen Organisationsformen und Tätigkeitsbereiche der Unternehmen hat sich kein außersteuerliches Bewertungsverfahren herausgebildet, das für alle Unternehmen gleichermaßen anwendbar ist.

In der Anlage zu diesem Schreiben übersende ich einen Überblick über die in einzelnen Branchen gebräuchlichen Bewertungsverfahren mit der Bitte, diesen an die für die gesonderte Feststellung des Wertes des Betriebsvermögen bzw. der Anteile an der Kapitalgesellschaft zuständigen Betriebsstättenfinanzämter und die Erbschaft- und Schenkungsteuerstellen weiterzuleiten.

Überblick Branchenspezifische Bewertungsmethoden Anlage

Nach den Vorgaben des Bundesverfassungsgerichts sind die für Erbschaftsteuerzwecke zugrunde zu legenden Werte künftig am gemeinen Wert (Verkehrswert) der Unternehmen auszurichten. Grundlage für die Ermittlung dieser Werte werden daher in Zukunft die in der Praxis üblichen Methoden zur Ermittlung der Verkehrswerte sein, vorrangig solche, die innerhalb der jeweiligen Branche des Unternehmens gebräuchlich sind. Innerhalb der Anwenderkreise sind zwar die jeweiligen Methoden bekannt, eine branchenübergreifende Erfassung und systematische Zusammenstellung fehlte bisher jedoch. Es kann nicht der Anspruch erhoben werden, dass ein bestimmtes Verfahren ausschließlich für alle Branchenunternehmen und für alle Zeiten gilt. Denn branchentypische Wertmaßstäbe gelten nur solange, als es sich um typische Betriebe der jeweiligen Branche handelt. Abweichungen vom Branchentypus aufgrund der Größe, der Rechtsform oder der Umfeldbedingungen schränken die Eignung des branchentypischen Verfahrens ein und sind Anlass, auf allgemeine Unternehmensbewertungsverfahren auszuweichen.

Branchenübliche Bewertungsmethoden folgen nicht unumstößlichen Regeln, sondern müssen stets an geänderte ökonomische Bedingungen und neue wissenschaftliche Erkenntnisse angepasst werden.

Anspruch dieser Zusammenstellung ist, einen Überblick über die tatsächlich in der Praxis anzutreffenden Methoden zu verschaffen. Solche Methoden fallen nicht vom Himmel, sondern wurden von branchenkundigen Betriebswirten zur Bewältigung von Bewertungsaufgaben entwickelt. Es liegt in der Natur der Sache, dass hierbei unterschiedliche methodische Ansätze zur Anwendung kommen. Solche differenzierten Ansätze können wegen der unterschiedlichen Rahmenbedingungen der Unternehmen durchaus ihren Sinn haben. Es kann daher nicht Sinn einer derartigen Zusammenstellung sein, für das ein oder andere Verfahren Partei zu ergreifen. Es ist Sache der Anwender, die Eignung des angewendeten Verfahrens im konkreten Fall darzulegen. Dies gilt im Besonderen, wenn Modifikationen an bestehenden Verfahren vorgenommen werden.

Anders als bei den Unternehmen und Wirtschaftsverbänden ist die Resonanz der Finanzverwaltung auf die Zusammenstellung bislang eher verhalten. Dies rührt in erster Linie daher, dass man dort bisher den Umgang mit steuerspezifischen Bewertungsregelungen gewohnt ist, was die Auseinandersetzung mit außersteuerlichen Bewertungsverfahren nicht notwendig machte. Zudem sieht man, obwohl der Wortlaut des § 11 Abs. 2 BewG anderes gebieten könnte, keine Bringschuld der Steuerverwaltung für die Anwendung branchenüblicher Verfahren. Man sieht sich hier eher in einer passiven Rolle, wenn die Betroffenen eine entsprechende Methodenwahl vornehmen. Auch für diesen Zweck könnten allerdings die in dieser Zusammenstellung vermittelten Informationen nützlich sein. Erfahrungsgemäß ist es nur eine Frage der Zeit, bis sich grundsätzliche Neuerungen im System auch im allgemeinen Bewusstsein breit machen.

Soweit in dieser Zusammenstellung Methoden unrichtig beschrieben sein sollten oder gebräuchliche Methoden nicht enthalten sind, sind wir für Hinweise dankbar. Wenden Sie sich bitte an Frau Borrmann: Telefon 089/2306-2635, E-Mail: Anke.Borrmann@stmf.bayern.de.

1. Einführung

1.1. Zweck dieser Untersuchung

§ 11 Abs. 2 Satz 2 BewG i. d. F. des Erbschaftsteuerreformgesetzes vom sieht eine Wahlmöglichkeit bei der Bestimmung des Verkehrswerts von Unternehmensvermögen vor. Der gemeine Wert „ist unter Berücksichtigung der Ertragsaussichten der Kapitalgesellschaft oder einer anderen anerkannten, auch im gewöhnlichen Geschäftsverkehr für nichtsteuerliche Zwecke üblichen Methode zu ermitteln”, über § 109 BewG gilt dies auch für Personenunternehmen und freie Berufe. In dem vorliegenden Text sind solche branchenüblichen Bewertungsmethoden zusammengetragen, um Finanzämtern und Steuerpflichtigen als Grundlage für die Wertfeststellung zu dienen. Dabei soll es sich nicht um eine vollständige Darstellung handeln, vielmehr sollen Hinweise zu den Besonderheiten einzelner Branchen geben und jeweils geeignete Bewertungsverfahren zusammengefasst werden. Berichtigungs- und Ergänzungsvorschlägen stehen wir offen gegenüber.

1.2. Begriffsbestimmungen

Die hier dargestellten Bewertungsgrundsätze gelten zu Zwecken der Erbschaftsteuer für Unternehmen unabhängig von Größe und Rechtsform. Der Begriff des Unternehmens umfasst hier Industrie-, Dienstleistungs-, Handels-, Logistik- und Handwerksbetriebe sowie freiberufliche Praxen. Soweit keine speziellen Bewertungsregelungen gelten, sind land- und forstwirtschaftliche Betriebe einbezogen.

Die in der Betriebswirtschaftslehre anerkannte Bewertungsmethoden betrachten das Unternehmen als Investitionsobjekt, dessen Wert durch die zukünftigen Erfolge bestimmt wird. Bei diesen Verfahren – als Ertragswertverfahren bzw. Discounted-Cash-Flow-Verfahren (DCF-Verfahren) bezeichnet – gibt es verschiedene Varianten, die bei gleichen Bewertungsannahmen bzw. -vereinfachungen zumindest in der Theorie zu identischen Unternehmenswerten führen [1].

Der Ertragswert entspricht dem Barwert der erwarteten zukünftigen Zahlungsmittelzuflüsse und ersparten Zahlungsmittelabflüsse beim Eigentümer des Unternehmens. Neben den prognostizierten Erträgen ist somit der zur Abzinsung verwendete Zins (Kalkulationszinssatz) von entscheidender Bedeutung. Die Prognose der zukünftigen Erträge basiert meistens auf bereinigten Vergangenheitswerten. Bei Personenunternehmen, in denen der Unternehmer selbst mitarbeitet, ist ein kalkulatorischer Unternehmerlohn von den Erträgen abzuziehen. Kalkulatorische Aufwendungen sind ggf. auch bei unentgeltlich mitarbeitenden Familienmitgliedern oder unentgeltlich genutzten Räumen in Privatbesitz anzusetzen. Es werden stets Erträge nach (pauschalisierten) unternehmensbezogenen Steuern betrachtet. Meist werden Erträge für einen gewissen Zeitraum (ca. 5–15 Jahre) explizit prognostiziert, danach wird angenommen, dass ein konstanter Ertrag unendlich lange anfällt (ewige Rente) [2].

Der Kalkulationszinsfuß stellt eine Alternativanlage gleichen Risikos dar. Er setzt sich aus zwei Komponenten zusammen: aus der Verzinsung einer risikolosen Alternativanlage (z. B. langfristige Staatsanleihen) und aus einem Risikozuschlag. Letzterer ist schwierig zu bestimmen, er hängt von der jeweiligen Ertragsverteilung ab. Eine Möglichkeit zur objektiven Bestimmung des Risikozuschlags stellt das Capital Asset Pricing Model (CAPM) dar, welches die Preisbildung am Kapitalmarkt nachbildet. Demzufolge setzt sich der Risikozuschlag aus zwei Bestandteilen zusammen: Der Marktrisikoprämie (dem Erwartungswert der Rendite aus dem Marktportfolio abzüglich des sicheren Zinses), multipliziert mit dem Unternehmensbezogenen Risikofaktor ß [3]. Alternativ ist eine Berechnung des Risikozuschlags aus der unternehmensspezifischen Kapitalstruktur oder aus sog. Ex-Ante-Modellen möglich. Wenn Erträge nach persönlichen Steuern abgezinst werden, so sind auch beim Kapitalisierungszins persönliche Steuern zu berücksichtigen. Der in der Rechtsprechung verwendete Zinsfuß unterscheidet sich stark, meist liegen die Werte zwischen 5,5 Prozent und zehn Prozent [4].

Bei dem aus den angelsächsischen Ländern stammenden Discounted-Cash-Flow-Verfahren (DCF-Verfahren) muss zwischen verschiedenen Varianten unterschieden werden. Beim Nettoverfahren (Equity Approach) wird wie beim Ertragswertverfahren der Wert des Eigenkapitals direkt bestimmt. Im Gegensatz dazu wird bei den Bruttoverfahren (Entity Approach) zuerst der Wert des gesamten Kapitals ermittelt, bevor durch Abzug des Fremdkapitals der Wert des Eigenkapitals bestimmt wird. Es gibt hierbei verschiedene Vorgehensweisen. Das Adjusted-Present-Value-Verfahren (APV-Verfahren) diskontiert die Zahlungsströme eines fiktiv rein eigenfinanzierten Unternehmens mit risikoangepassten Eigentümerrenditeforderungen. Das sogenannte Tax Shield – die Steuervorteile der Fremdfinanzierung, die aus der Abzugsfähigkeit von Fremdkapitalzinsen entstehen – wird pro Periode getrennt berechnet, diskontiert und zum Wert des rein eigenfinanzierten Unternehmens addiert.

Alternativ ist eine Diskontierung der Free Cashflows (vor Zinsen, also wiederum die Cashflows eines fiktiv rein eigenfinanzierten Unternehmens) mit den gewichteten Kapitalkosten (engl. Weighted Cost of Capital, WACC) möglich. Der durch die Vernachlässigung des Tax Shields entstehende Fehler wird bei der Berechnung des WACC berichtigt, indem bei dessen Berechnung die Fremdkapitalkosten nach Steuern verwendet werden [5]. Eine weitere Möglichkeit ist die Berücksichtigung der Steuern nach Fremdkapitalzinsabzug bei der Ermittlung der Cashflows (Total Cashflows, TCF), die dann mit den unkorrigierten WACC abgezinst werden.

Da bei einer Bewertung mit einem Bruttoverfahren stets der Wert des Gesamtkapitals berechnet wird, muss von diesem Wert der Marktwert des Fremdkapitals abgezogen werden, um den Wert des Eigenkapitals und somit den relevanten erbschaftsteuerlichen Vermögenswert zu erhalten.

Bewertet wird grundsätzlich nach dem Going-Concern-Prinzip, d. h. es wird eine Fortführung des Unternehmens angenommen. Diesem Fortführungswert ist der Liquidationswert gegenüberzustellen, denn wenn letzterer höher ist, wird ein rationaler Erwerber das Unternehmen liquidieren. Bei der Bestimmung des Liquidationswerts werden einzelveräußerbare Güter mit ihren Einzelzerschlagungswerten und Schulden mit Ablösebeträgen angesetzt. Außerdem sind liquidationsspezifische Lasten zu berücksichtigen, wie z. B. aus Sozialplänen oder aus Rekultivierungs- oder Entsorgungspflichten [6].

Der Liquidationswert zählt zu den Substanz- oder Sachwerten. Im engeren Sinn stellt der Substanzwert einen Wiederbeschaffungswert aller im Unternehmen vorhandenen materiellen und immateriellen Werte dar. Er entspricht der Ausgabenersparnis, die durch den Verzicht auf den Aufbau eines identischen Unternehmens entsteht. Betriebsnotwendiges Vermögen wird mit Wiederbeschaffungskosten bewertet, nicht betriebsnotwendiges Vermögen mit Veräußerungs- oder Liquidationswerten. Betriebsnotwendige Schulden werden zu Nominalwerten, nicht betriebsnotwendige Schulden zu Ablösebeträgen bewertet. In der Betriebswirtschaftslehre gilt der Substanzwert als irrelevant, da die Substanz nur als Mittel angesehen wird, Zahlungsströme zu erwirtschaften. Außerdem werden Verbundeffekte vernachlässigt, wichtige Geschäftswertfaktoren (z. B. Reputation, Standortvorteil, Belegschaftsqualität) können nicht einzeln identifiziert und bewertet werden [7].

Einen anderen Ansatz haben die vergleichsorientierten Bewertungsverfahren [8]. Sie ermitteln den Wert des betrachteten Unternehmens im Vergleich mit Marktpreisen anderer, vergleichbarer Unternehmen. Damit sind sie im Gegensatz zu den investitionstheoretisch geprägten Ertragswertverfahren preistheoretisch fundiert. Hier sind zwei Hauptvarianten zu unterscheiden:

Comparative Company Approach:

Orientierung an Marktpreisen vergleichbarer Unternehmen

Bei der Similar-Public-Company-Method werden zum Vergleich börsennotierte Unternehmen herangezogen; bei der Recent-Acquisitions-Method werden zeitnah realisierte Transaktionspreise vergleichbarer, nicht börsennotierter Unternehmen verwendet.

Market Multiples:

Orientierung an branchentypischen Verhältniszahlen, wie z. B. dem Kurs-Gewinn-Verhältnis (KGV, engl. Price-Earnings-Ratio, P/E) oder dem Kurs-Cashflow-Verhältnis

Außerdem werden branchenspezifische Multiplikatoren benutzt. Beispiele hierfür werden regelmäßig von der Zeitschrift Finance unter http://www.finance-research.de/pdf/Multiples.pdf veröffentlicht. Sie lassen in der Regel auf der Grundlage veröffentlichter Unternehmensdaten eine schnelle Einschätzung der Größenordnung des Unternehmenswerts zu, doch decken die verwendeten Parameter die komplexen Verhältnisse des Einzelfalls in der Regel nicht ab.

1.3 Bewertungsanlässe

Grundsätzlich unterstellen diese Bewertungsverfahren einen Kauf/Verkauf des Unternehmens unter Lebenden, auch wenn sie für Zwecke der (ggf. gerichtlichen) Auseinandersetzung des Betriebsvermögens bzw. der Entschädigung ausscheidender Beteiligter verwendet werden. Dies ist ohne Korrekturen weitgehend übertragbar auf Schenkungen unter Lebenden (zumindest wenn ein gleitender Übergang stattfindet). Der Einfluss der Unternehmerpersönlichkeit auf den Wert eines Unternehmens ist gerade bei kleinen und mittelständischen Unternehmen erheblich. Daher kommt es zu einem Wertverlust bei plötzlichem Übergang, insbesondere wenn kein geeigneter Nachfolger aus der Familie vorhanden ist. Die Höhe des Abschlags lässt sich nicht allgemein definieren. In besonderem Maß personengebunden sind auch freiberufliche Praxen, da ihr Erfolg von dem Vertrauen abhängt, dass die Mandanten bzw. Patienten dem Eigentümer entgegenbringen. In Gewerbebetrieben gängige Verfahren können hier oft nur mit Modifikationen verwendet werden (siehe 2.).

Im Allgemeinen wird bei der Anwendung von Bewertungsverfahren nicht unterschieden, ob sich das Unternehmen im Besitz einer Einzelperson, eines überschaubaren, meist familienbestimmten Gesellschafterkreises oder eines breiten, anonymen Publikums befindet. Für die Bewertung für Erbschaftsteuerzwecke ist letzterer Fall nicht von Belang, da hier regelmäßig Börsenkurse oder ähnlich gebildete Marktwerte anzusetzen sind. Methoden, die in erster Linie im Hinblick auf die Übernahme börsennotierter Aktiengesellschaften oder anderer Publikumsgesellschaften konzipiert sind, erscheinen für die Bewertung für Erbschaftsteuerzwecke grundsätzlich nicht geeignet.

1.4. Methode zur Kaufpreisfindung

§ 11 Abs. 2 Satz 2 BewG stellt an die Bewertungsmethode besondere Qualitätsmerkmale. Es ist nicht schlechthin eine Bewertungsmethode, sondern „die Methode anzuwenden, die ein Erwerber der Bemessung des Kaufpreises zugrunde legen würde.” Inzwischen liegen Felduntersuchungen [9] über die Häufigkeit der Anwendung bestimmter Methoden in der Bewertungspraxis vor. Eine Erkenntnis hieraus ist, dass pro Bewertungsfall nicht nur eine Methode, sondern rechnerisch durchschnittlich 2,65 Methoden zugrunde gelegt werden. (Die prozentualen Werte der hierbei vorgestellten Multiplikatorenmethoden übersteigen die der Diskontierungsmethoden deutlich, was allerdings dem Umstand geschuldet ist, dass bei ersteren nur zwei, bei letzteren hingegen acht sich das Feld teilen.)

Wer die Abläufe von Unternehmenskäufen kennt, die mit Unterstützung professioneller Wertgutachter durchgeführt werden, wird über die Anwendung paralleler Bewertungsmethoden nicht überrascht sein. Multiplikatorverfahren sind aufgrund der methodischen Einfachheit, vor allem aber wegen der leichteren Verfügbarkeit der zugrunde liegenden Daten ein beliebtes Mittel zur Anbahnung von Verhandlungen mit potentiellen Verkäufern. Dass der Käufer sich nicht mit dem so ermittelten Kaufpreis zufrieden gibt, sondern regelmäßig die konkreten Wertpositionen und Risiken durch eine aufwändige „due diligence”-Prüfung unter Anwendung eines Diskontierungsverfahrens untersuchen lässt, ist ein Hinweis, dass er seine Kaufpreisentscheidung letztlich eben nicht vom Ergebnis der Multiplikatormethode abhängig macht. Ist dies aber so, ist die Multiplikatormethode kein geeignetes Bewertungsverfahren im Sinne des Gesetzes.

1.5. Kein Ausschließlichkeitsanspruch der Bewertungsverfahren

Auch dort, wo branchenübliche Verfahren festgestellt wurden, erheben diese in der Regel keinen Ausschließlichkeitsanspruch, sondern räumen ein, dass in besonderen Fällen auch andere Methoden zu besseren Ergebnissen führen können. Daher kann auch die Gesetzesregelung nicht dahingehend verstanden werden, dass ausnahmslos ein branchenübliches Verfahren zur Anwendung kommt, wenn ein Unternehmen dieser Branche angehört.

1.6. Anforderungen an Wertermittlungen

Dienstleistungsunternehmen, die branchenübliche Werte ermitteln, üben häufig Vermittlungstätigkeit für Unternehmensverkäufe in dieser Branche aus. Hierdurch erlangen sie naturgemäß umfangreiche Erfahrungen, meist sind jedoch die potentiellen Käufer oder Verkäufer in erster Linie an der Nennung eines angemessenen und für den Vertragspartner akzeptablen Kaufpreises interessiert und nicht an der Darstellung der Ableitung dieses Preises. Bei Wertermittlungen, denen kein tatsächlicher Verkaufsvorgang vorliegt, ist jedoch eine faktenrichtige, folgerichtig aufgebaute und für einen hinreichend mit der Materie vertrauten Dritten verständliche gutachterliche Darstellung unverzichtbar. Diese ist regelmäßig schriftlich zu erstatten (§ 96 Abs. 7 Satz 1 AO).

1.7. Anforderungen an die Person des Wertermittlers

Grundsätzlich können die Bewertungen nach den beschriebenen Methoden von jedem vorgenommen werden, der die notwendige Sachkunde besitzt. Soweit bei der Bewertung Erfahrungswerte zugrunde gelegt werden, muss allerdings belegt werden, dass der Wertermittler die entsprechenden Erfahrungen besitzt. Gesetzliche Beschränkungen für den Zugang zur Ausübung des Bewertungsberufes bestehen nicht. Die Empfehlungen der Abgabenordnung für die Auswahl des Gutachters (§ 96 Abs. 3 AO) gelten nicht für Gutachten, die von Steuerpflichtigen in Auftrag gegeben sind.

In der Praxis werden Unternehmensbewertungen vor allem von Wirtschaftsprüfern, Steuerberatern, Unternehmensberatungen und Banken sowie von (öffentlich bestellten und vereidigten) Sachverständigen für Unternehmensbewertung vorgenommen.

Die Gewähr sowohl einer ordnungsgemäßen Erfassung der Fakten als auch der methodisch richtigen Umsetzung des Bewertungsverfahrens ist bei professionellen Wertermittlern gegeben, die genügend praktische Erfahrungen im Bewertungsbereich und die fachliche theoretische Qualifikation haben und diese auch durch entsprechende Diplome oder Zertifikate nachweisen können. Wertgutachten von solchen Personen werden in der Regel weniger kritisch durchleuchtet als Gutachten von Personen, die keine Nachweise für die erforderlichen Fertigkeiten vorlegen können. Gerade im Bereich branchentypischer Bewertung sind oft wenige Wertermittler tätig. Diese haben vielfach auch an der speziellen Ausgestaltung des Bewertungsverfahrens mitgearbeitet. Dass sie die erste Wahl bei der Auswahl eines Wertgutachters sind, liegt auf der Hand.

1.8. Der Standard S1 des Instituts der Wirtschaftsprüfer

Der IDW S l [10] ist kein branchentypisches Bewertungsverfahren, sondern grundsätzlich als branchen- und rechtsformübergreifender Vorschlag für die Unternehmensbewertung gedacht. Bei der Bewertung durch einen Wirtschaftsprüfer ist er für diesen bindend. Allgemein ist eine Anwendung nach den Vorgaben des § 11 Abs. 2 BewG nicht zwingend, wohl aber wahlweise möglich.

Der Standard IDW S 1 ist kein in sich geschlossenes Bewertungsverfahren mit festen Vorgaben für die Parameterauswahl und die Verfahrensmethodik (wie das vereinfachte Ertragswertverfahren nach §§ 199 ff. BewG), sondern eine Art Baukastensystem zur Verbindung der für den Bewertungsanlass maßgeblichen Eingangsparameter und den entsprechenden Methoden der Wertermittlung.

Auch der Standard S l lässt branchenbedingte Besonderheiten nicht unberücksichtigt. So ist etwa die Wahl des klassischen Ertragswertverfahrens oder des DCF-Verfahrens nicht in das Belieben des Wertermittlers gestellt, sondern von der Struktur bestimmter, auch branchentypischer Finanzkreisläufe bestimmt.

1.9. DVA [11]-Leitfaden zur Unternehmensbewertung [12]

Der DVA-Leitfaden wird vor allem von Finanzanalysten zur Vorbereitung von Börsengängen angewendet. Er gibt ausführliche Hinweise zu Multiplikatorverfahren, aber auch zu Diskontierungsfaktoren (DCF-, Ertragswertverfahren).

1.10. Praktikermethode

Der Begriff „Praktikermethode” wird nicht einheitlich gebraucht. Im engeren Sinne wird hierunter die Bildung eines (gewogenen) Mittelwerts zwischen der im Ertragswertverfahren und im Sachwertverfahren ermittelten Werte bezeichnet. Solche Mischverfahren werden zunehmend kritisch gesehen, da die Methodenwahl in erster Linie von den gegebenen Marktbedingungen abhängt. Oft wird mit Praktikermethode aber auch ein Verfahren beschrieben, dass vor allem auf Erfahrungswerten beruht, die weder induktiv noch deduktiv aus der Analyse von Verkaufsvorgängen abgeleitet werden können. Auch wenn dies im Einzelfall durchaus zu richtigen Ergebnissen führen, lassen sich solche Darstellungen durch Dritte nicht ohne weiteres nachvollziehen und sind daher für Wertgutachten ungeeignet.

2. Freie Berufe

Bei der Bewertung von freiberuflichen Praxen ist vor allem der starke Personenbezug der Tätigkeit zu beachten. Im Gegensatz zu gewerblichen Unternehmen bleibt der Geschäftswert nicht für längere Zeit unabhängig vom Inhaber bestehen. Somit sind sonst übliche Bewertungsverfahren wie z. B. das Ertragswertverfahren nur in modifizierter Form anzuwenden. Denn der Erwerber erhält in erster Linie die Chance, persönliche Beziehungen zu den Mandanten bzw. Patienten des Vorgängers aufzubauen. Dies muss in der Bewertung berücksichtigt werden. Die entsprechenden Standesorganisationen haben teilweise Empfehlungen zur Bewertung herausgegeben.

2.1. Steuerberaterkanzleien

Herausgeber:

Bundessteuerberaterkammer, Postfach 02 88 55, 10131 Berlin, Tel.: 030 2400870, E-Mail: zentrale@bstbk.de

Die Bundessteuerberaterkammer überarbeitet derzeit ihren Vorschlag zur Bewertung von Steuerberaterkanzleien.

2.2. Rechtsanwaltskanzleien

Herausgeber:

Bundesrechtsanwaltskammer, Littenstraße 9, 10179 Berlin, Tel.: 030 284939-0, E-Mail: zentrale@brak.de

Ausschuss Bewertung von Anwaltskanzleien unter dem Vorsitz von RA Dr. Jürgen F. Ernst, Maat Rechtsanwälte Späth und Partner, Kirchenstraße 86, 81675 München, Tel.: 089 6066560

Veröffentlichung des Verfahrens:

Bundesrechtsanwaltskammermitteilung (BRAK-Mitteilung) 3/2007, S. 112–116

Arten des Verfahrens:

Der Wert der Kanzlei setzt sich aus dem Substanzwert und dem eigentlichen „Kanzleiwert” zusammen. Letzterer wird durch Vergleichswertverfahren (Umsatzverfahren) ermittelt.

Anwendung:

Die Richtlinien sollen Anwälten bei der Bewertung von Einzelkanzleien und Sozietäten Hilfestellung leisten, sei es beim Verkauf oder Erwerb einer Kanzlei bzw. beim Eintritt in eine Sozietät oder beim Ausscheiden aus einer Sozietät bzw. deren Auflösung. Außerdem soll eine Entscheidungshilfe für die Beurteilung der Angemessenheit bei der Prüfung von Kanzleiübernahmeverträgen und für die gutachterliche Tätigkeit geschaffen werden.

Erforderliche Daten des Unternehmens:

Daten über den Umsatz und dessen Zusammensetzung für die letzten drei Jahre

Inventar

Offene-Posten-Liste zur Bewertung der ausstehenden Forderungen (wenn nicht vorhanden, Pauschalierung möglich)

Erforderliche externe Daten: n. a.

Der Substanzwert setzt sich aus der Büroeinrichtung und ausstehenden Forderungen zusammen. Evtl. Verbindlichkeiten des Übergebers sind zu berücksichtigen.

Der Umsatz (ohne Umsatzsteuer) wird um außerordentliche anwaltsbezogene oder personenbezogene Einnahmen bereinigt. Es wird der Durchschnittswert der letzten drei Kalenderjahre verwendet, das letzte Jahr wird doppelt gewichtet. Alle Kosten, auch ein kalkulatorischer Unternehmerlohn, bleiben außer Ansatz [13].

Der Umsatzmultiplikator liegt i. d. R. zwischen 0,3 und 1,0. Beispiele für wertbestimmende Merkmale sind in den Richtlinien enthalten. Diese Multiplikatorwerte sind geringer als beispielsweise bei Steuerberatungskanzleien, da es weniger Dauermandanten gibt und nur unregelmäßig Mandate der gleichen Klienten anfallen.

Alternativ kann auch bei Anwaltskanzleien ein Ertragswertverfahren angewendet werden [14].

2.3. Wirtschaftsprüferkanzleien

Haltung der Berufsverbände:

Die berufsständische Organisationen (Wirtschaftsprüferkammer, Institut der Wirtschaftsprüfer, IDW) regeln kein spezielles Verfahren zur Bewertung von Wirtschaftsprüfungskanzleien. Während zuletzt im WP-Handbuch I (Stand 2000, 12. Auflage) noch eine Bewertung nach dem Umsatzverfahren vorgesehen war, gibt es in den neueren Ausgaben des Handbuchs keine spezifischen Regelungen. Somit soll die Bewertung ebenfalls nach dem IDW S 1 durchgeführt werden.

Branchentypische Bewertungsverfahren:

Modifiziertes Ertragswertverfahren

Multiplikatorverfahren

Im IDW S 1 ist die Anwendung von umsatzorientierten Multiplikatoren nur zur Plausibilitätskontrolle vorgesehen. Allerdings sind Umsatzverfahren für kleinere und mittlere Dienstleistungsunternehmen in der Praxis verbreitet und anerkannt, gerade auch für freiberufliche Kanzleien, deren Marktwert im Wesentlichen durch den übertragbaren Mandantenstamm bestimmt wird.

2.4. Architektur- und Ingenieurbüros

Herausgeber:

Die Bundesarchitektenkammer und die Bayerische Architektenkammer haben keine allgemein gültigen Regelungen für die Bewertung aufgestellt. Nach ihrer Ansicht ist stets eine Einzelfallbewertung erforderlich. Allerdings wird von der Bayerischen Architektenkammer auf Fachartikel zur Bewertung von Dipl.-Ing. Werner Preißing verwiesen:

Dipl.-Ing. Werner Preißing, Dr.-Ing. Preißing AG, Echterdinger Str. 111, 70794 Filderstadt, Tel.: 0711 7001203, E-Mail: preissing.ag@preissing.de

Veröffentlichung:

W. Preißing, „Welchen Wert hat mein Büro?”, in: Deutsches Architektenblatt 1998, S. 1122–1125; und W. Preißing/A. Preißing, „Wertermittlung eines Architekturbüros”, in: Deutsches Architektenblatt 2005, Heft 9, S. 70–71

Art des Verfahrens:

Statuswertverfahren: gemischtes Verfahren aus Substanzwert (Büroinventar), Praxiswert (immaterieller Bürowert), Auftragswert (vorhandene, noch abzuwickelnde Aufträge) und Organisationswert (Umfang und Archivierungssystematik der Datenbestände des Büros)

Anwendung:

Bewertung von Architektur- und Ingenieurbüros in der Unternehmensberatung, zur Kreditvergabe oder bei Gerichtsgutachten

Erforderliche Daten des Unternehmens:

Inventar (bewertet zu Zeitwerten)

Auftragsliste

Einnahmen-Ausgaben-Rechnung zumindest der letzten fünf Jahre

vorgegebener Fragebogen zur Einschätzung der Organisation der Praxis, des Rufs etc.

Erforderliche externe Daten: n. a.

Auftragswert:

Verbindlich beauftrage Leistungen werden mit einem Akquisitionsfaktor zwischen fünf Prozent und zehn Prozent angesetzt.

Praxiswert:

Der Goodwill wird auf der Grundlage der Umsatzzahlen der letzten fünf oder mehr Jahre nach Abzug eines kalkulatorischen Unternehmerlohns berechnet. Es wird eine Wertverflüchtigung innerhalb von ca. fünf Jahren angenommen.

2.5. Arzt- und Zahnarztpraxen

Besonderheiten bei der Bewertung:

Die Zulassung zum vertragsärztlichen System ist ein höchstpersönliches Recht und damit auf dem freien Markt nicht handelbar. Sie beeinflusst den Praxiswert dennoch nicht unerheblich.

2.5.1. Methode der Bundesärztekammer

Herausgeber:

Bundesärztekammer, Postfach 120 864, 10598 Berlin, Telefon: 030 4004560, E-Mail: info@baek.de

Die Richtlinie wurde vom Vorstand der Bundesärztekammer beraten und zustimmend zur Kenntnis genommen, jedoch nicht von den zuständigen Landesärztekammern verabschiedet.

Veröffentlichung des Verfahrens:

Bundesärztekammer: Richtlinie zur Bewertung von Arztpraxen, in: Deutsches Ärzteblatt Jahrgang 2008, Nr. 51/52, S. 2778– 2780

Art des Verfahrens:

Der Unternehmenswert setzt sich zusammen aus dem Substanzwert und dem ideellen Wert. Der ideelle Wert wird in einem ertragswertorientierten Verfahren durch Multiplikation des zukünftig nachhaltigen Gewinns mit einem Prognosemultiplikator errechnet. Der Gewinn ergibt sich aus der Differenz zwischen dem übertragbaren Umsatz und den übertragbaren Kosten abzüglich des alternativen Arztgehaltes. Für den Prognosemultiplikator sind die Anzahl der Jahre entscheidend, in denen von einer Patientenbindung durch die Tätigkeit des bisherigen Praxisinhabers ausgegangen werden kann.

Anwendung:

Die Bewertung nach der Ärztekammermethode wird von Gerichten akzeptiert.

Erforderliche Daten des Unternehmens:

Sachwert der Praxis (durch Gutachten oder Inventarlisten ermittelt)

Einnahmen und Kosten der Praxis der letzten drei Kalenderjahre vor dem Kalenderjahr der Übertragung

Erforderliche externe Daten:

alternatives Arztgehalt (Bruttogehalt aus einer fachärztlichen Tätigkeit, Ausgangswert für 2008: 76.000 €, Anpassung an künftige Tarifänderungen)

Der Abzug des alternativen Arztgehaltes wird bei geringen übertragbaren Umsätzen beschränkt (unter 40.000 € kein Abzug, gestaffelter Abzug bis zu 240.000 €).

Je nach Gegebenheiten des Einzelfalls sind Zu- oder Abschläge vorzunehmen (z. B. Ortslage der Praxis, Praxisstruktur, Arztdichte, regionale Honorarverteilungsregelung für Vertragsärzte).

2.5.2. Indexierte-Basis-Teilwertmethode (IBT-Methode)

Herausgeber:

entwickelt von Günther Frielingsdorf, Frielingsdorf Consult, Kaiser-Wilhelm-Ring 50, 50672 Köln, Tel.: 0221 1398360, E-Mail: info@frielingsdorf.de

Veröffentlichung des Verfahrens:

Übersicht unter www.frielingsdorf.de, sowie in mehreren Büchern zur Praxisbewertung (z. B. Frielingsdorf, G./Frielingsdorf, O.: Praxiswert/Apothekenwert, 2006; Erstveröffentlichung in Frielingsdorf, G., Praxiswert, Neuwied 1989)

Art des Verfahrens:

gemischtes Verfahren aus vergleichswertorientiertes Verfahren zur Ermittlung des Goodwills und Substanzwertverfahren

Anwendung:

Anwendung vor allem in Gerichtsgutachten von vereidigten Sachverständigen

Erforderliche Daten des Unternehmens:

Jahresabschlussdaten

Anlagenverzeichnis

Informationen über Lage und Umfeld der Praxis, Leistungsspektrum, Patientenstamm

Informationen über die Organisation der Praxis (EDV, technische Hilfsmittel, Qualifikation des Personals, Funktionalität der Räumlichkeiten, etc.)

Investitionsbedarf

Erforderliche externe Daten:

Informationen über Angebot und Nachfrage an Praxen der Fachrichtung

Informationen über Arztdichte, Niederlassungsbeschränkungen und Niederlassungsvorhaben in der Umgebung der Praxis

Diese Methode scheint verbreitet zu sein, sie wird in der Mehrzahl der Veröffentlichungen zum Thema Praxisbewertung zumindest erwähnt und wird auch häufig für Gerichtsgutachten verwendet. Allerdings gilt sie als unwissenschaftlich [15].

Auch der BGH kritisiert die IBT-Methode in seinem , da das Verfahren mit dem Sättigungsgrad eine nicht bezifferte Variable enthält und die Berücksichtigung der Arbeitskraft des Praxisinhabers unklar ist. Das OLG Schleswig (, PFB 4, 32) erachtet das Verfahren ebenso als problematisch, da die Gewichtung der einzelnen Parameter weitgehend auf der Erfahrung des Gutachters beruht.

Der Goodwill wird anhand eines Basiswerts ermittelt, der sich aus Umsatz, Gewinn und Sättigungsgrad (berücksichtigt Angebot und Nachfrage nach Praxen der Fachrichtung) zusammensetzt. Der Basiswert wird aufgeteilt in Teilwerte (Ertrag, Mitbewerb, Lage/Umfeld, Organisation und Funktionalität des Sachvermögens). Jeder Teilwert setzt sich aus mehreren Unterteilwerten zusammen, bei denen die individuellen Charakteristika der Praxis durch praxisspezifisches Zu- und Abschläge berücksichtigt werden. Die Relationen der Teilwerte und Unterteilwerte werden mit Vergleichswerten, die spezifisch nach Fachgruppe, Region und Jahr ausgewählt werden, verglichen [16]. Die IBT-Methode bildet auch den Wert der Kassenzulassung ab. Sie kann ebenso für die Bewertung von Apotheken eingesetzt werden.

2.5.3. Weitere Bewertungsmethoden für Arzt- und Zahnarztpraxen

Umsatzmethode mit Multiplikator

oft 25 Prozent des Jahresumsatzes als Praxiswert

Gewinnmethode mit Multiplikator

oft 50 Prozent des durchschnittlichen Jahresgewinns als Paxiswert

Variation nach den individuellen Verhältnissen der Praxis

Erfolgsfaktor-Markt-Methode

Vergleich mit durchschnittlichen Marktpreisen auf Basis des Umsatzes

Übergewinnabgeltung

Bewertung der zukünftigen, über die Normalverzinsung des Substanzwerts hinausgehenden Praxisgewinne

2.6. Psychotherapeuten

Besonderheiten bei der Bewertung:

Die Zulassung zum vertragspsychotherapeutischen System ist ein höchstpersönliches Recht und damit auf dem freien Markt nicht handelbar. Sie beeinflusst den Praxiswert dennoch nicht unerheblich.

Haltung der Berufsverbände:

Bayerische Landeskammer der Psychologischen Psychotherapeuten und der Kinder- und Jugendpsychotherapeuten (PTK Bayern), Postfach 15 15 06, 80049 München; Tel.: 089 5155550, E-Mail: info@ptk-bayern.de

Die PTK Bayern spricht sich für die Anwendung von Ertragswertverfahren aus.

Branchentypische Bewertungsverfahren:

Substanzwertverfahren

für Praxen ohne Kassenzulassung

Modifiziertes Ertragswertverfahren

spezielle Modifikationen für Psychotherapeuten der PTK Niedersachsen [17], veröffentlicht im Buch „Abgabe, Kauf und Bewertung psychotherapeutischer Praxen” [18]

Kalkulationsformular (Excel-Datei) zum Download

Festlegung des Bewertungszeitraums

Restlebensdauer der Praxis

Reproduktionszeit für den Aufbau einer identischen Praxis (nur diese im Erbfall relevant): ca. 15 bis 24 Monate

Kalkulationszinsfuß

Berücksichtigung höheres Risiko psychotherapeutischer Praxen beim Risikozuschlag wegen sozialrechtlichen Rahmenbedingungen und der Personenabhängigkeit des Erfolges

Möglichkeit der Ermittlung des Risikozuschlags mithilfe von Durchschnittsmindesterträgen, die von der kassenärztlichen Vereinigung bekannt gegeben werden [19]

3. Gesundheits- und Pharmasektor

3.1. Apotheken [20]

Besonderheiten bei der Bewertung:

Aufgrund der zahlreichen Gesundheitsreformen in den letzten Jahren besteht erhöhte Unsicherheit.

Haltung der Berufsverbände:

Bundesvereinigung Deutscher Apothekerverbände (ABDA), Jägerstr. 49/50, 10117 Berlin, Ansprechpartner: Karl-Heinz Resch, Tel. 030 40 004 152, E-Mail: kh.resch@abda.aponet.de

Die ABDA empfiehlt kein Verfahren, hat aber im Rahmen der Erstellung dieses Überblicks ein Schreiben der Steuerberatungsgesellschaft Treuhand Hannover GmbH übersandt, in dem das Ertragswertverfahren als gängiges Verfahren angegeben wird.

Branchentypische Bewertungsverfahren:

Ertragswertverfahren

Ertragsprognose auf Basis der Vergangenheitsprognose, unter Berücksichtigung der zukünftigen ärztlichen Versorgung und der Entwicklung des Einzugsgebiets

übliche Kapitalisierungszinssätze: 12–14 Prozent

real gezahlte Preise liegen oft unterhalb des Ertragswerts

Indexierte-Basis-Teilwertmethode (IBT-Methode)

siehe 2.5.2.

3.2. Krankenhäuser [21]

Besonderheiten bei der Bewertung:

besondere Rahmenbedingungen:

Zugangsschranken (für Kassenzulassung, Sozialgesetzbuch V)

duale Finanzierung

DRG-System (diagnosis-related groups, diagnosebezogenen Fallgruppen)

Vergütung eines Krankenhaus nicht auf Basis der fallspezifischen verursachten Kosten, sondern auf Basis der Kosten, die im Mittel bei allen Krankenhäusern anfallen

Erfolg daher nur mittelbar umsatzbezogen

besondere Bewertungsaspekte:

langfristige Planung notwendig, aber selten vorhanden

Struktur der Fallzahlen und Aufwendungen

Branchentypische Bewertungsverfahren:

DCF-Verfahren

Ertragswertverfahren

nur bei privaten Krankenhäusern mit Gewinnziel sinnvoll

gängige Methode nach Angaben des Verbands der Privatkrankenanstalten in Bayern e. V., nur in Ausnahmefällen Substanzwertverfahren

3.3. Pharmaunternehmen [22]

Besonderheiten bei der Bewertung:

starke Regulierung und Abhängigkeit von Gesundheitspolitik

komplexer Entwicklungsprozess für neue Medikamente

drei Wertkomponenten bei Pharmaunternehmen:

Bewertung von bestehenden Produkten über zukünftig zu erwartende Cashflows

Bewertung zukünftiger Cashflows von Produkten, die sich zum Bewertungszeitpunkt noch nicht im Markt befinden

hierfür Prognose der Erfolgswahrscheinlichkeit des Produkts erforderlich

Beurteilung des Fortführungswerts des Unternehmens gemäß des Going-concern-Prinzips (zukünftige Forschung und Entwicklung)

Besonderheiten bei der Bewertung von Originatoren (Erstentwicklern)

hohe Bedeutung von Forschung und Entwicklung mit sehr geringen Erfolgswahrscheinlichkeiten

zur Überbrückung lange Entwicklungszeiträume (durchschnittlich über zehn Jahre für ein Medikament) hohe Liquiditätsreserven nötig

hohes Risiko in der Produkthaftung

Besonderheiten bei der Bewertung von Generika-Unternehmen

Risiko in der Forschung und Entwicklung, da Generika bei Ablauf des Originalpatents bereit zur Vermarktung sein müssen

Außendienst entscheidend für Vermarktungserfolg

Branchentypische Bewertungsverfahren:

Umsatz- und EBIT [23] -Multiplikatoren

DCF-Verfahren

in Generikaindustrie parallele Verwendung zweier Wertansätze üblich:

zehnjähriger Prognosezeitraum plus ewige Rente

25-jährige Prognosezeitraum, danach Liquidierung

Value-Added-Verfahren

Wertsteigerung eines Jahres:

Multiplikation Spread (Differenz von „Return on Capital” und „Cost of Capital”) mit investiertem Kapital

Unternehmenswert als Barwert zukünftiger Wertsteigerungen/-minderungen

3.4. Biotechnologieunternehmen [24]

Besonderheiten bei der Bewertung:

hohe Unsicherheit durch schwerpunktmäßige Beschäftigung mit innovativen Technologien und Entwicklungskandidaten

Wert in hohem Maß von Intellectual-Property-Rechten und gut ausgebildeten Wissenschaftlern abhängig

hohe Bedeutung firmeneigener Technologieplattformen

Branchentypische Bewertungsverfahren:

DCF-Verfahren

zur Bewältigung des Unsicherheit Szenario-Analysen oder Simulationsrechnungen

Die hohe Risiken können durch einen pauschalen Risikozuschlag kaum berücksichtigt werden.

Multiplikatorenverfahren/Peer-Group-Vergleich

Biotech-spezifische Bewertungsmethoden:

Biotech-Discount-Modell

verwendet von Banken (z. B. Bank Vontobel, UBS, Morgan Stanley)

spezifische Kombination von DCF-Verfahren und Peer-Group-Vergleich

auch zur Bewertung von Unternehmen geeignet, die Profitabilität erst in einigen Jahren erreichen

basiert auf (optimistischer) Gewinnschätzungen für das zweite/dritte Jahr der Profitabilität, dann Bewertung nach Kurs-Gewinn-Verhältnis im Peer-Group-Vergleich, Aus dieser künftigen Marktkapitalisierung wird der Gegenwartswert mit biotech-spezifischem Diskontierungsfaktor (25–40 Prozent) berechnet.

spezifische Verfahren für Medikamentenentwickler

Pipeline Comparable Approach

Peer-Group-Vergleich der Zahl der in der Pipeline befindlichen Medikamentenentwicklungsprojekte

Realoptions-Ansatz

Handlungsalternativen werden in Analogie zu Finanzoptionen bewertet (mit Optionspreismodellen, z. B. Black-Scholes)

Pipeline-Bewertungsmodell

Bestimmung des risikoadjustierter Barwerts (rPV)

DCF-Verfahren, bei der das Risiko in der Cashflow-Schätzung berücksichtigt wird (mit Erfolgswahrscheinlichkeiten der einzelnen Wirkstoffe)

4. Handwerk und Industrie

4.1. Handwerk: AWH-Standard

Herausgeber:

Arbeitsgemeinschaft der Wert ermittelnden Betriebsberater im Handwerk (AWH), Redaktion: B. Juhl, HWK Ulm, Tel: 0731 1425-350, E-Mail: b.juhl@hk-ulm.de

Veröffentlichung des Verfahrens:

„Handbuch Unternehmensbewertung im Handwerk: AHW-Standard Version 4.1” (Stand: ) [27]

Art des Verfahrens:

Es handelt sich um ein Ertragswertverfahren, der Substanzwert kann als Mindestwert verwendet werden. Wenn der überwiegende Teil des Unternehmensvermögens aus Immobilien und Anlagen besteht, ist ebenfalls die Verwendung des Substanzwerts möglich. Die Unternehmensbewertung erfolgt ohne Betriebsgrundstücke und Gebäude. Werden diese mit übertragen, erfolgt ein separater Ansatz.

Anwendung:

Der Standard wird in erster Linie durch Betriebsberater der Handwerksorganisationen angewandt. Er steht allgemein zur Verfügung und kann verwendet werden. Die Bewertung erfolgt mit Hilfe einer Excel-Arbeitsmappe.

Das Verfahren ist für handwerkliche Betriebe im klein- und mittelständischen Bereich geeignet.

Erforderliche Daten des Unternehmens:

Istdaten

Jahresabschlüsse der letzten 4 Jahre (Bilanz sowie Gewinn- und Verlustrechnung)

aktueller Anlagenspiegel mit Angaben derjenigen Anlagen, die sich im Eigentum des Übergebers befinden

evtl. Sachwert-Gutachten zur Ermittlung von Verkehrswerten und der durchschnittlichen Restnutzungsdauer der Anlagen

aktuelle betriebswirtschaftliche Auswertung mit Summen- und Saldenliste für das laufende Geschäftsjahr

Angaben über:

Altlasten und umweltgefährdende Stoffe

schwebende Verfahren

Patente, gewährte Lizenzen und genutzte Lizenzen

betriebliche Versicherungen

in den letzten Jahren geltend gemachte oder angedrohten Gewährleistungs- und Produkthaftungsansprüche

den Arbeitnehmern gewährte Sozialleistungen und Pensionszusagen

Liefer-, Abnahme-, Wartungs- und Miet/Pachtverträge

Nachweis der bauplanungsrechtlichen Situation (für die Betriebsstätte und ihre angrenzenden Gebiete)

Liste aller Arbeitnehmer unter Angabe des Namens, des Alters, des Eintrittsjahrs, der Funktion und des Bruttogehalts sowie Sonderzahlungen

Liste der Arbeitnehmer, die besonderem Kündigungsschutz unterliegen

Plandaten

werden nicht zwingend benötigt, nur so weit vorhanden

wenn möglich: Daten zur

Umsatzentwicklung,

Kostenentwicklung,

Gewinnentwicklung

Entwicklung des Eigenkapitals

Entwicklung des Anlagevermögens

Entwicklung des Umlaufvermögens

Entwicklung der Verbindlichkeiten

bei Personen- oder Kapitalgesellschaften zudem

Gesellschaftsvertrag und Liste der Gesellschafter

Geschäftsführervertrag

Erforderliche externe Daten:

langfristige erzielbare Rendite öffentlicher Anleihen (veröffentlicht von der Deutschen Bundesbank)

Der zukünftige Erfolg wird mithilfe der gewichteten Ergebnisse der letzten vier Jahre ermittelt.

Da in der Regel die Schulden des Vorgängers nicht übernommen werden, wird der Gewinn vor Zinsen verwendet.

Es werden kalkulatorische Zinsen in Höhe des Basiszinssatzes auf das betriebsnotwendige Kapital angesetzt. Die tatsächlich gezahlten Zinsen und somit die Art der Finanzierung (Eigenkapital bzw. unterschiedliche Fremdfinanzierungsquellen) bleiben unberücksichtigt. Durch die Verwendung von kalkulatorischen Zinsen werden die Opportunitätskosten der Kapitalbindung des betriebsnotwendigen Vermögens erfasst.

Die steuerlichen Abschreibungen werden nicht berücksichtigt, an ihrer Stelle treten kalkulatorische Abschreibungen.

Es wird ggf. ein kalkulatorischer Unternehmerlohn und kalkulatorische Miete angesetzt.

Im Kapitalisierungszinssatz wird ein Immobilitätszuschlag (ein bis drei Prozent, zur Berücksichtigung der geringeren Fungibilität des Betriebsvermögens im Vergleich zu reiner Kapitalanlage) berücksichtigt. Der Risikozuschlag wird durch Addition verschiedener Zuschlagsätze (je null bis drei Prozent) für die im Handwerk häufigsten Risiko- und Erfolgsfaktoren (u. a. Kundenabhängigkeit, Branchenentwicklung, Wettbewerbsintensität) ermittelt. Der Kapitalisierungszins inklusive der Risikoaufschläge wird um die Abgeltungssteuer zzgl. Solidaritätszuschlag korrigiert.

Da die Ertragslage des mittelständischen Handwerks stark durch die Person des Inhabers bestimmt wird, wird die Inhaberabhängigkeit gesondert als Zuschlag zum Kapitalisierungszins berücksichtigt.

4.2. Kfz-Zulieferer [28]

Branchentypische Bewertungsverfahren:

DCF-Verfahren

Multiplikatorverfahren

v. a. zur Plausibilisierung

4.3. Anlagenbauunternehmen [29]

Besonderheiten bei der Bewertung:

starke zyklische Schwankungen der Nachfrage

erschwert Ertragsprognose und deren Plausibilisierung

erschwert Auswahl von Vergleichsunternehmen bei Multiplikatorverfahren

hoher Liquiditätsbestand vorhanden (u. a. wegen hoher Anzahlung zu Projektbeginn)

zwei Möglichkeiten der Berücksichtigung in der Unternehmensbewertung

Netto-Version:

Die liquiden Mittel werden mit dem Fremdkapital und die Zinserträge mit den Zinsaufwendungen saldiert.

berücksichtigt nicht:

Betriebsnotwendigkeit von liquiden Mittel

unterschiedliche Soll- und Habenzinssätze

Brutto-Version:

keine Saldierung

Branchentypische Bewertungsverfahren:

Multiplikatorverfahren

DCF/Ertragswertverfahren

5. Dienstleistungsunternehmen

5.1. Taxiunternehmen

Besonderheiten bei der Bewertung:

Die Taxikonzession ist nicht allein veräußerbar, sondern kann nur mit dem ganzen Unternehmen verkauft werden.

Haltung der Berufsverbände:

Taxiverband München, Rosenheimer Str. 139, 81671 München, Tel.: 089 49004494, Ansprechpartner: Florian Bachmann, Vorstand (E-Mail: florian.bachmann@taxiverband-muenchen.de)

Es wird eine Einzelbewertung empfohlen.

Landesverband Bayerischer Taxi- und Mietwagenunternehmen e. V., Engelhardstr. 6, 81369 München, Tel. 089 773077, E-Mail: info@taxi-bayern.de

gemischtes Verfahren für Taxiunternehmen ohne Anschluss an eine Zentrale:

Betriebsausstattung zum Zeitwert zzgl. Goodwill (ca. 30 Prozent des Jahresumsatzes)

Taxiverband Deutschland e. V., Friedrichstraße 171, 10117 Berlin, Tel. 030 340604810

Es wird eine Einzelbewertung empfohlen.

Branchentypische Bewertungsverfahren:

Einzelbewertungsverfahren

Relevante Bestandteile sind:

Taxikonzession (wenn nicht direkt von Gemeinde vergeben wird)

Fahrzeug zum Zeitwert, evtl. Berücksichtigung günstiger Versicherung

Stammkunden (v. a. im ländlichen Bereich)

angestelltes Fahrpersonal (in Bereichen mit wenigen Fahrern)

Schulden, offene Posten

5.2. Gastgewerbe [30]

Haltung der Berufsverbände:

Es werden keine Verfahren empfohlen.

Branchentypische Bewertungsverfahren:

Ertragswertverfahren

Substanzwert und Goodwill

v. a. bei kleinen, durch die Person des Inhabers geprägten Betrieben

5.3. Handelsunternehmen (Einzel- und Großhandel) [31]

Besonderheiten bei der Bewertung:

teils hohe Bedeutung von Handelsimmobilien (Lage, Kündigungsgefahr bei Mietverträgen, starke Restriktionen bei Neubauten)

nachhaltige Wertschaffung primär über Immobilien und Brand Name

hoher Wettbewerbsdruck, da kaum Wechselhürden für die Kunden

Haltung der Berufsverbände:

Verband Deutscher Drogisten, An Lyskirchen 14, 50676 Köln; Ansprechpartner: Michael Bastian, geschäftsführendes Präsidiumsmitglied, Tel. 0221 271668, E-Mail: drogistenverband@t-online.de

keine allgemein verbindliche und einheitliche Bewertungsmethode

verwendet selbst Ertragswertverfahren auf Basis der Überrenditenermittlung

ansonsten seien folgende Verfahren üblich:

Ertragswertverfahren nach IdW

DCF-Verfahren (wird von BBE Retail Experts verwendet, einer auf den Handel spezialisierten Unternehmensbewertungsfirma)

Branchentypische Bewertungsverfahren:

Diskontierungsverfahren

Bei ertragsschwachen Unternehmen (im Einzelhandel häufig) sind die Sonderbestimmungen des IDW S 1 für solche Unternehmen anzuwenden (u. a. Berücksichtigung des Liquidationswerts).

Wegen der hohen Bedeutung des Restwerts (ewige Rente nach dem expliziten Prognosezeitraum) sind diese Verfahren bei Handelsunternehmen aufgrund schneller Veränderungen der Erfolgsbedingungen nur eingeschränkt anwendbar.

primär bei Unternehmen mit erfolgreichem Markenname zu verwenden

Substanzwertverfahren (im Immobilienbereich)

von Bedeutung, da Substanz von Handelsunternehmen oft nicht reproduzierbar (z. B. große Verkaufsflächen in Innenstadtlage)

auch bei (allein) nicht überlebensfähigen Unternehmen

Multiplikatorverfahren

Vergleich mit Unternehmen mit ähnlichen Risiko-, Wachstums- und Renditeerwartungen

relevante Erfolgsgröße:

Sum-of-parts-Verfahren (spezifisches Multiplikatorverfahren)

auf Grundlage einer umfassenden Segmentberichterstattung

sinnvoll bei Unternehmen mit dem Charakter nach unterschiedlichen Geschäftsfeldern

5.4. Finanzdienstleistungen

5.4.1. Banken [34]

Besonderheiten bei der Bewertung:

Erfolg stark von volkswirtschaftlichen Schwankungen abhängig

Sonderprobleme bei der Plandatenermittlung

Prognose der Risikovorsorge

Prognose des Fristentransformationsergebnisses (Ausgleich unterschiedlicher Fristen im Kredit- und Anlagengeschäft der Bank)

Auswirkungen von Ratingveränderungen (schlechteres Rating führt zu höheren Refinanzierungskosten)

geringe Transparenz bezüglich genutzter Bewertungsspielräume (z. B. im Kreditportfolio)

Branchentypische Bewertungsverfahren:

Ertragswertverfahren

DCF-Verfahren (Equity-Ansatz)

Bei der Nettomethode (Equity-Ansatz) werden direkt die dem Anteilseigner zufließenden Cashflows mit den Eigenkapitalkosten diskontiert.

Die Nettomethode ist vorteilhaft, da so die Refinanzierung ausdrücklich berücksichtigt wird und auf die Ermittlung des Marktwerts der Bankverbindlichkeiten (notwendig bei der Bruttomethode/Entity-Ansatz) verzichtet werden kann.

Die Cashflowprognose muss rechtliche Auflagen zur Erhaltung einer angemessenen Eigenkapitalausstattung berücksichtigen.

Marktmultiplikatoren

v. a. zur Vereinfachung und Plausibilisierung

Bei Banken sind folgende Multiplikatoren relevant:

Marktwert in Relation zum Buchwert des Eigenkapitals

Börsenkurs der Aktie geteilt durch verfügbaren Nettogewinn pro Aktie

Gesamtmarktkapitalisierung in Relation zu Assets under Management (Volumen der verwalteten Kundengelder)

5.4.2. Versicherungsunternehmen [35]

Besonderheiten bei der Bewertung:

versicherungsspezifische Jahresabschlusspositionen

Die Einhaltung der Solvabilitätsspanne [36] ist strenge Nebenbedingung bei der Ermittlung des ausschüttungsfähigen Ergebnisses.

Berücksichtigung zukünftiger Änderungen der Solvabilitätsvorschriften (z. B. Solvency II)

Branchenspezifische Bewertungsverfahren:

Ertragswertverfahren (z. B. nach IDW S l)

DCF-Verfahren nicht relevant, da bei Versicherungen keine detaillierten Cashflow-Größen geplant werden können

Risikozuschläge meist zwischen zwei und vier Prozentpunkten

evtl. Berücksichtigung eines Wachstumsabschlags von 0,5-1 Prozent im Kapitalisierungszinssatz

Multiplikatorverfahren

z. B. in Relation zum Prämienvolumen

Embedded Value

v. a. in den Sparten Lebens- und Krankenversicherung

Der Wert setzt sich aus dem Wert des aktuellen Versicherungsportfeuilles, des Lebens- und Krankenversicherungsgeschäfts, dem In-Force-Value und dem Net-Asset-Value [37] des Unternehmens zusammen.

In-Force-Value:

Barwert der künftigen Deckungsbeiträge aus dem aktuellen Versicherungsbestand unter der Annahme, dass kein weiteres Neugeschäft gezeichnet wird

Appraisal Value

Weiterentwicklung des Embedded Value

berücksichtigt auch Wachstumspotenzial des Unternehmens, insbesondere des Neugeschäfts

Liquidationswertverfahren

5.4.3. Leasingunternehmen [38]

Besonderheiten bei der Bewertung:

Kreditrating für Refinanzierungsmöglichkeiten bedeutsam

Geschäftsfelder (Gebrauchsüberlassung, Dienst- und Serviceleistungen, Vermarktung gebrauchter Leasinggüter, evtl. zusätzliche Finanzdienstleistungen) mit unterschiedlichen Wertbeiträgen

Branchentypische Bewertungsverfahren:

DCF-Verfahren (Equity-Ansatz)

Planung von bilanziellen Größen und Größen der Gewinn- und Verlustrechung

Die Planung der Gewinn- und Verlustrechnung enthält das Leasingergebnis, das Vermarktungsergebnis und das Service-Ergebnis. Das Risikoergebnis (Forderungsausfälle) wird abgezogen.

kurz- bis mittelfristige Detailplanungsphase, gefolgt von Grobplanungsphase, dann ewige Rente („nachhaltiges Jahr”)

Substanzwertverfahren

häufig anzutreffendes Bewertungsverfahren

Verdichtung der künftigen Ergebnisse des Leasingvertragsbestandes auf den Bewertungsstichtag zum Substanzwert des Leasingunternehmens

im Liquidationsfall relevanter Wert, der in der Praxis aber auch bei Fortführung als Unternehmenswert dient

berücksichtigt lediglich das Altgesellschaft, nicht mögliche Neugeschäfte

enthält noch anfallende Leasingerträge, abzüglich zukünftiger Abschreibungen auf Vermietvermögen, der Risikokosten (aus Forderungsausfällen) und künftiger Verwaltungskosten

Im letzten Schritt werden die Nachvermarktungserlöse addiert.

5.4.4. Kapitalbeteiligungsgesellschaften (Private Equity, Venture Capital) [39]

Besonderheiten bei der Bewertung:

Unternehmenswert abhängig von Rendite der Beteiligungen

Bei der Prognose der Rendite und des Risikos des Beteiligungsportfolios ist die Korrelation der einzelnen Beteiligung zu beachten.

Branchentypische Bewertungsverfahren:

Einzelbewertung der Beteiligungen

Gesamtbewertungsverfahren

Unternehmensbewertung abgeleitet aus prognostizierten Renditen mit Hilfe der Sicherheitsäquivalentmethode

5.4.5. Immobiliengesellschaften [40]

Besonderheiten bei der Bewertung:

Wert hängt wesentlich vom Objektbestand ab

Branchentypische Bewertungsverfahren:

Vergleichsbewertungsverfahren

auf Basis der Empfehlungen der Deutschen Vereinigung für Finanzanalyse und Asset Management (DVFA)/Schmalenbach Gesellschaft (SG): Kurs-Gewinn-Verhältnis

Vergleichsbewertung nach den Empfehlungen der National Association of Real Estate Investment Trusts [41] (NAREIT)

Anwendung der Kennzahl funds from operations [42] (FFO)

Bereinigung des Ergebnisses um Sondereinflüsse und Abschreibungen

auf Basis immobilienorientierter Kennzahlen (Wohnflächen-, Miet-, EBITDA [43]-Multiplikatoren)

Ermittlung des Unternehmensgesamtwerts, nicht des Eigenkapitalwerts

in der Praxis verbreitet

Substanzwert/Net Asset Value

zukunftsorientierte Einzelbewertung zu Verkehrswerten

Fundamentalwertorientierte Ansätze

z. B. DCF-Verfahren

5.5. Informations- und Telekommunikationsunternehmen

5.5.1. Softwareentwicklungsunternehmen [44]

Besonderheiten bei der Bewertung:

hohe Ergebnisvolatilität

schwierige Einschätzung von Produkten, Märkten und Strategien aufgrund:

Dynamik der Branche (kurze Produktlebenszyklen, hohe Innovationsrate)

hohe Anfangsinvestitionen (hohe Entwicklungs-, niedrige Produktionskosten)

hohe Bedeutung immaterieller Gütern (aber: begrenzte Patentfähigkeit)

Erfolg von Open Source Software

Softwarepiraterie

Branchentypische Bewertungsverfahren:

DCF-Verfahren

nicht geeignet für die Bewertung junger Software-Unternehmen, da keine differenzierte Risikobetrachtung möglich

Entity-Verfahren besser geeignet als Equity-Ansatz, da bei letzterem der Free Cashflow aufgrund kurzer Investitionszyklen stark schwankt

Vergleichs-/Multiplikatorverfahren

bei jungen Technologieunternehmen oft einzige Bewertungsmöglichkeit, da Probleme der Risikoadjustierung bei der detaillierte Planung umgangen werden

Vergleich mit börsennotierten Unternehmen oder veröffentlichten Preisen von M&A [45]-Transaktionen

oft verwendeter Multiplikator:

Price earnings growth ratio [46]

Realoptionsverfahren

explizite Betrachtung der Chancen und Risiken

5.5.2. Telekommunikationsunternehmen [47]

Besonderheiten bei der Bewertung:

starker Umbruch durch Deregulierung zahlreicher großer Unternehmenstransaktionen

Branchentypische Bewertungsverfahren:

DCF-Verfahren

Beta-Werte zwischen 1 und 1,2 üblich

Sum-of-Parts-Verfahren

Unternehmensbereiche werden einzeln bewertet

Kernbereiche mit DCF-Verfahren, Randbereiche mit Multiplikatoren, Beteiligungen zum Börsenkurs

Multiplikatorverfahren

5.5.3. Medienunternehmen [50]

Besonderheiten bei der Bewertung:

hoher Anteil an schwer zu bewertenden immateriellen Vermögensgegenständen

oft Kerngeschäft mit Projektcharakter (z. B. Buch- und Musikverlage, Fernseh- und Filmproduktion)

Branchentypische Bewertungsverfahren:

Royalty-Savings-Methode

zur Bewertung von immateriellen Vermögensgegenständen

Bestimmung des Werts bestehender Nutzungsrechte durch die Einsparungen, die der Besitz der Rechte ermöglicht (bspw. Lizenzkosten)

Excess-Operating-Profits-Methode

Bestimmung des Wertes einer bestimmten Stufe der Wertschöpfungskette

Wertbestimmung im Vergleich zu Unternehmen der gleichen Branchen mit unterschiedlicher Gestaltung der Wertschöpfungskette

DCF-Verfahren

nur, wenn Cashflow prognostizierbar ist

nicht bei Filmunternehmen (u. a.), da bei ihnen der Erfolg schlecht prognostizierbar und wesentliche Erfolgsfaktoren (z. B. Personal) nicht langfristig an das Unternehmen gebunden sind

FinMin Bayern v. - 34 -

S 3715 - 009 - 36659/09

Fundstelle(n):

PAAAD-53577

1vgl. IDW Standard: Grundsätze zur Unternehmensbewertung (IDW S 1 i. d. F. 2008), Tz. 101

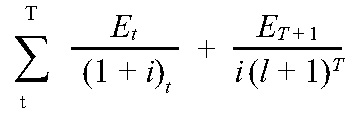

2Der Unternehmenswert berechnet sich dann nach folgender

Formel: Ertragswert =

3Für börsennotierte Unternehmen ist ß definiert als Bruch aus der Kovarianz der Rendite der Wertpapiere des betrachteten Unternehmens mit der Rendite des Marktportfolios und der Varianz der Rendite des Marktportfolios. Beta-Werte werden veröffentlicht, z. B. im Internet unter http://de.finance.yahoo.com/q/tt?s=BMW.DE jeweils bei „Technischer Analyse” der Aktie. Bei nicht börsennotierten Unternehmen müssen Vergleichswerte anderer Unternehmen oder der Durchschnittswert einer Branche herangezogen werden.

4vgl. die Auflistung von 53 Gerichtsurteilen und Kapitalisierungszinssätzen von 1970 bis 1997 in Ballwieser, W., Unternehmensbewertung: Prozess, Methoden und Probleme, Stuttgart: Schäffer-Poeschel, 2004, S. 105 ff.

5zur

Berechnung der gewogenen Kapitalkosten:

Dabei ist das Eigenkapital (EK), das

Fremdkapital (FK) und das gesamte Kapital (GK = EK + FK)

mit Marktwerten anzusetzen.

Dabei ist das Eigenkapital (EK), das

Fremdkapital (FK) und das gesamte Kapital (GK = EK + FK)

mit Marktwerten anzusetzen.

6vgl. Ballwieser, W., Unternehmensbewertung: Prozess, Methoden und Probleme, Stuttgart: Schäffer-Poeschel, 2004, S. 181

7vgl. Ballwieser, W., Unternehmensbewertung: Prozess, Methoden und Probleme, Stuttgart: Schäffer-Poeschel, 2004, S. 182

8vgl. Barthel, C, Unternehmenswert: Die vergleichsorientierten Bewertungsverfahren, DB 49 (1996), S. 149–163, hier S. 154 ff.

9Henselmann/Barth, „Übliche Bewertungsmethoden”, Eine empirische Erhebung für Deutschland, BewertungPraktiker 2009/2 S. 9

10IDW S 1: Grundsätze zur Durchführung von Unternehmensbewertungen, in: IDW Fachnachrichten, 2008, S. 271–292

11herausgegeben von der Deutschen Vereinigung für Finanzanalyse und Asset- Management e. V., Einsteinstraße 5, 63303 Dreieich, Tel. 06103 58330, E-Mail: info@dvfa.dE

12Veröffentlichungen: allgemein: DVFA-Leitfaden für Unternehmensbewertungen im Aktienresearch, Mai 2005 zu Multiplikatorverfahren: Krolle, S./Schmitt, G./Schwetzler, B. (Hrsg.): Multiplikatorverfahren in der Unternehmensbewertung, Schäffer-Poeschel Verlag, 2005

13vgl. Römermann, V./Schröder K, Die Bewertung von Anwaltskanzleien, NJW 2003, S. 2709–2711

14vgl. hierzu Janssen, B., Die Bewertung von Anwaltskanzleien, NJW 2003, S. 3387–3390

15vgl. u. a. Isringhaus, W./Lindenau, L.: Zur Nachprüfbarkeit bei der Bewertung von Arztpraxen, in: Praxis Freiberufler-Beratung, 2/2008, S. 38–43; Merk, W., Expertise zur grundlegenden Systematik der Bewertung von Zahnarztpraxen im Auftrag der Bayerischen Landeszahnärztekammer, 2008, S. 25 ff.

16Formeln zur Wertermittlung mit dieser Methode sind in Merk, W., Expertise zur rundlegenden Systematik der Bewertung von Zahnarztpraxen im Auftrag der Bayerischen Landeszahnärztekammer, 2008, S. 22–25 veröffentlicht.

17Psychotherapeutenkammer Niedersachsen, Roscherstraße 12, 301+1 Hannover, Tel.: 0511 85030430, E-Mail: info@pk-nds.de

18Rüping, U./Mittelstaedt, E.: Abgabe, Kauf und Bewertung psychotherapeutischer Praxen, Heidelberg u. a.: Psychotherapeutenverlag, 2008

19w. o. S. 169 ff.

20Apotheker nehmen eine Zwischenstufe zwischen Freiberuflern und Gewerbetreibenden ein. In der Ausbildung, Zulassung und der Beachtung öffentlich-rechtlicher Standespflichten überwiegen freiberufliche Aspekte, der Betrieb der Apotheke selbst (d. h. der Verkauf von Medikamenten) ist dagegen Gewerbe. vgl. Marchs, P., § 14 GewO, in: Landmann/Rohmer, Gewerbeordnung, Stand: 51. Ergänzungslieferung 2007.

21vgl. Fries, T., Unternehmensbewertung von Krankenhäusern, in: Kuntz, L. (Hrsg.), Arbeitsberichte zum Management im Gesundheitswesen, Uni Köln, 2003 und Teichmann, G., Bewertung von Krankenhäusern, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

22vgl. Merk, H./Merk, W., Bewertung von Pharmaunternehmen, in Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

23Gewinn vor Zinsen und Steuern

24vgl. DVFA, Life Science am Kapitalmarkt: Biotechnologie im Fokus, Frankfurt am Main: DVFA (Selbstverlag), 2005, S. 45–93; und Bode-Greuel, K./Greuel, J., Bewertung von Biotechnologie-Unternehmen, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

25Unternehmenswert unabhängig von der Finanzierung

26Kurs-Gewinn-Wachstumsverhältnis

27Im Internet abrufbar unter www.bis-handwerk.de

28vgl. Pohl, M./Thielen, B., Bewertung von Kfz-Zulieferunternehmens, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

29vgl. Krolle, S./Sommerkamp, J. D., Bewertung von Anlagebauunternehmen in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

30vgl. HOGARAT – Carduck, Papendorf & Partner, Was ist mein Unternehmen wert?, in: Allgemeine Hotel- und Gaststättenzeitung, ; und Schulze-Bernd, C., Bewertung gastgewerblicher Betriebe, www.nexxt.org/themenundtexte/unternehmenswert/00196/index.php

31vgl. Elfers, J., Bewertung von Handelsunternehmen, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

32Auflistung möglicher Bereinigungen: Arbeitskreis DVFA/Schmalenbachgesellschaft .V.: Empfehlungen zur Ermittlung prognosefähiger Ergebnisse, in: Der Betrieb 2003, S. 1913–1917

33Earnings before intrests, taxes, de-preciation, amortization (and rent), Gewinn vor Zinsen, Steuern, Abschreiung und Amortisation des Firmenwerts (zzgl. Bruttoleasingaufwand)

34vgl. Koch, T./Adamus, N., Bewertung von Banken, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

35vgl. Beck, M./Graßl, A., Bewertung von Versicherungsunternehmen, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

36Soll- bzw. Mindestbetrag für die Eigenmittel, die ein Versicherer zur Wahrung der Interessen des Unternehmens benötigt entsprechend Verordnung über die Kapitalausstattung von Versicherungsunternehmen (KapAusstV).

37Nettoinventarwert

38vgl. Beck, M./Graßl, A., Bewertung von Versicherungsunternehmen, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

39vgl. Gleißner, W., Bewertung von Private Equity Gesellschaften, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

40vgl. Schäfers, W./Matzen, F., Bewertung von Immobiliengesellschaften, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

41US-amerikanische Standesorganisation für REITs

42Gewinn vor Abschreibung, Zins und effektiven Steuern

43Gewinn vor Zinsen, Steuern, Abschreibung und Amortisation des Firmenwertes

44vgl. Klosterberg, M, Bewertung von Softwareentwicklungsunternehmen, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

45Mergers & Acquisitions, Fusionen und Übernahmen

46Kurs-Gewinn-Wachstums-Verhältnis

47vgl. Rabussier, S., Bewertung von Telekommunikationsunternehmen, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006

48Enterprice-Value, Unternehmenswert unabhängig von der Finanzierung

49Gewinn vor Zinsen, Steuern, Abschreibung und Amortisation des Firmenwertes

50Vgl. Ulrich, K., Bewertung von Medienunternehmen, in: Drukarczyk, J./Ernst, D. (Hrsg.): Branchenorientierte Unternehmensbewertung, München: Vahlen, 2006