§ 5 Interpolation fehlender Laufzeiten

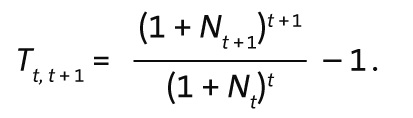

(1) Der implizite Termin-Swapsatz aus Null-Kupon-Swapsätzen mit Laufzeitbeginn t über eine Laufzeit von einem Jahr (der Termin-Swapsatz zwischen t und t +1) wird wie folgt berechnet:

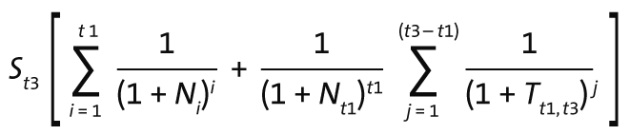

(2) 1Für Laufzeiten über zehn Jahre werden nicht alle jährlichen Festzins-Swapsätze verwendet. 2Die dazwischenliegenden ganzjährigen Laufzeiten werden aus den verwendeten Laufzeiten zwölf, 15, 20, 25, 30, 40 und 50 Jahre abgeleitet. 3Für die Interpolation wird die Annahme getroffen, dass die Termin-Swapsätze für die dazwischenliegenden Laufzeiten konstant sind. 4Die fehlenden Null-Kupon-Swapsätze mit Laufzeit t2 werden dann mit der nachstehenden Methode ermittelt. 5Der Gegenwartswert eines Festzins-Swaps mit Laufzeit t3 stellt sich wie folgt dar, wobei S1, S2,...,St1 und St3 sowie N1, N2,..., Nt1 bekannt sind, t1 < t2 < t3 und t2 - t1 ≥ 1 sind:

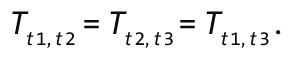

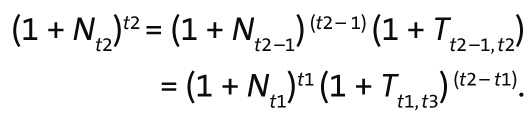

6Annahmegemäß gilt:

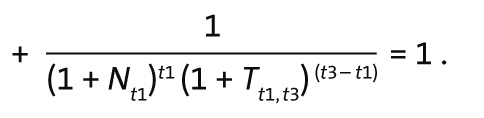

7Der Termin-Swapsatz (Tt1,t3) wird in der letzten Gleichung, da der Swapsatz mit Laufzeit t3 (St3) und die Null-Kupon-Swapsätze N1 bis Nt1 bekannt sind, mittels eines numerischen Verfahrens (Newton-Verfahren) berechnet. 8Danach wird der Null-Kupon-Swapsatz mit Laufzeit t2 (Nt2) durch das Einsetzen des Termin-Swapsatzes Tt1,t3 in die folgende Gleichung bestimmt:

Fundstelle(n):

zur Änderungsdokumentation

TAAAD-34227