Umsatzsteuer;

Zweifelsfragen im

Zusammenhang mit Preisnachlässen durch

Verkaufsagenten

Bezug: (BStBl 2007 I S. 117)

1. Agenturmäßiger Verkauf eines Neufahrzeugs unter überhöhter Inzahlungnahme des Gebrauchtfahrzeugs im Eigenhandel

1.1. Sachverhalt

Bei der Prüfung von Vermittlern von Fahrzeugen ist die Frage aufgetreten, ob die verdeckte Rabattgewährung beim Neuwagenkauf in Form einer überhöhten Inzahlungnahme des Altfahrzeugs zu einer Entgeltsminderung bei der Vermittlungsleistung führen kann.

Sachverhalt

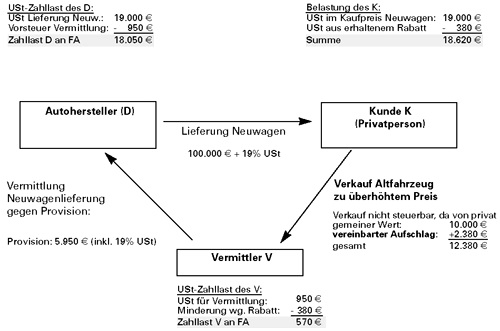

Der Neuwagenverkauf an den Kunden (K) wird durch die örtlichen Vertragshändler als Vermittler (V), also im Namen und für Rechnung des Autoherstellers (D) durchgeführt. Die Inzahlungnahme eines Gebrauchtwagens hingegen erfolgt regelmäßig als Eigengeschäft der Vertragshändler. Zur Verkaufsförderung gewähren die Vertragshändler beim Ankauf des Altfahrzeugs dem Kunden einen Aufschlag auf das Altfahrzeug, der über dem tatsächlichen gemeinen Wert (i.d.R. Schätzwert nach DAT oder Schwacke) liegt.

1.2 Keine Vereinbarung über konkrete Höhe des Aufschlags

Aufschlag nicht vereinbart und nicht nachgewiesen:

EKP nach § 25a UStG: Inzahlungsnahmepreis

Keine Minderung der BMG für Vermittlung

Sofern die konkrete Höhe des Aufschlags nicht vereinbart und nachgewiesen wurde, ist beim Weiterverkauf des Altfahrzeugs im Rahmen der Differenzbesteuerung der (überhöhte) Inzahlungsnahmepreis als Einkaufspreis i.S.d. § 25a Abs. 3 S. 1 UStG anzusetzen (vgl. Abschn. 276a Abs. 8 S. 1 UStR).

Eine Minderung der Bemessungsgrundlage der Vermittlungsleistung scheidet in diesem Fall aus, da sich der Aufschlag bereits bei der Ermittlung der Differenz nach § 25a Abs. 3 UStG mindernd auswirkt. Hinsichtlich der Ermittlung der o.g. Differenz wird auf Abschn. 276a Abs. 11 UStR Bezug genommen.

1.3 Vereinbarung über konkrete Höhe des Aufschlags

Aufschlag vereinbart und nachgewiesen:

Minderung der BMG für Vermittlung

Die Rabattgewährung des Vermittlers in Form eines „verdeckten Preisnachlasses” ist dem Neuwagengeschäft und damit der Vermittlung der Neuwagenlieferung zuzuordnen, sofern die konkrete Höhe des Aufschlags zum Beispiel im Kaufvertrag vereinbart und dem Finanzamt nachgewiesen wird (vgl. hierzu beim Tausch mit Baraufgabe: Abschn. 153 Abs. 4 S. 3 und 4 UStR). Der Vermittler, der den Preisnachlass gewährt hat, kann in diesem Fall eine Änderung der Bemessungsgrundlage seiner Vermittlungsleistung geltend machen.

Neutralität der MwSt

Dadurch wird der Grundsatz der Neutralität der Mehrwertsteuer berücksichtigt, wonach dem Fiskus aus allen Umsatzgeschäften (von der Herstellung bis zum Endverbrauch) nur der Umsatzsteuerbetrag zufließen darf, der dem Betrag entspricht, den der Endverbraucher letztlich wirtschaftlich aufwendet (Tz. 5 des o.g. BMF-Schreibens).

Weiterverkauf Altfahrz.:

EKP nach § 25a UStG: gemeiner Wert

Der Weiterverkauf des Altfahrzeugs durch den Vertragshändler V im obigen Schaubild kann der Differenzbesteuerung gemäß § 25a UStG unterliegen. Der bei der Ermittlung der Bemessungsgrundlage i.S.d. § 25a Abs. 3 S. 1 UStG anzusetzende Einkaufspreis ist der gemeine Wert des Fahrzeugs, da der Aufschlag mit dem Kunden K gesondert vereinbart wurde und dem Finanzamt nachgewiesen werden kann.

2. „Rabattgewährung” an eine Organgesellschaft des Vermittlungsempfängers

„Rabattgewährung” an Organgesellschaft des Vermittlungsempfängers:

Minderung der BMG für Vermittlung und

Minderung des Vorsteuerabzugs beim Organträger als Empfänger der Vermittlungsleistung

ggf. USt 1 KM fertigen

Es ist die Fallgestaltung bekannt geworden, dass ein Verkaufsagent Lieferungen eines Organträgers an dessen Organgesellschaft im Sinne des § 2 Abs. 2 Nr. 2 UStG vermittelt. Bei der Organgesellschaft handelt es sich z.B. um eine Leasing-Gesellschaft des Organträgers, die die Gegenstände anschließend an Leasingnehmer im Inland verleast.

Der Verkaufsagent erhält vom Organträger vereinbarungsgemäß für die Vermittlungsleistung eine Provision und leitet einen Teil davon an die Organgesellschaft des Organträgers weiter. Die Organgesellschaft gibt die Zahlung nicht an den Leasingnehmer als Rabatt weiter.

Da der Organträger zusammen mit seiner Organgesellschaft umsatzsteuerrechtlich ein Unternehmen bildet (§ 2 Abs. 2 Nr. 2 S. 3 UStG) bitte ich die Auffassung zu vertreten, dass nach § 17 Abs. 1 S. 1 bzw. 2 UStG sich beim Vermittler die Bemessungsgrundlage für seine Vermittlungsleistung mindert und beim Empfänger der Vermittlungsleistung (Organträger) der Vorsteuerabzug entsprechend zu berichtigen ist. Zur Sicherstellung der Berichtigung des Vorsteuerabzugs ist ggf. eine Kontrollmitteilung an das Finanzamt des Organträgers zu senden. Letztlich zahlt der Vermittler durch die „Rabattgewährung” gegenüber der Organgesellschaft einen Teil der Provision zurück. Es handelt sich um eine herkömmliche Berichtigung des Entgelts nach § 17 UStG zwischen zwei Unternehmern.

3. Vertrauensschutz gemäß § 176 AO bei Berichtigung des Vorsteuerabzugs nach § 17 UStG

Minderung des Vorsteuerabzugs beim Empfänger der vermittelten Leistung

ggf. USt 1 KM fertigen

Ist der Empfänger der vermittelten Leistung ein in vollem Umfang oder teilweise zum Vorsteuerabzug berechtigter Unternehmer und bezieht er die vermittelte Leistung für sein Unternehmen, mindert sich gemäß Tz. 3 des o.g. BMF-Schreibens sein Vorsteuerabzug aus der vermittelten Leistung um den in der Erstattung oder in dem Preisnachlass des Verkaufsagenten enthaltenen Steuerbetrag (§ 17 Abs. 1 Satz 4 UStG).

Vertrauensschutz gemäß § 176 AO bei erhaltenem Rabatt vor dem

Die Referatsleiter AO der obersten Finanzbehörden des Bundes und der Länder haben in der Sitzung I/2007 beschlossen, dass in Fällen, in denen der Rabatt vor dem (= Tag der Veröffentlichung des , BStBl 2004 I S. 443 zur Ermittlung der Bemessungsgrundlage bei der Ausgabe von Gutscheinen) gewährt wurde, aus Vertrauensschutzgründen von einer Minderung des Vorsteuerabzugs nach § 17 UStG abgesehen werden muss.

Bayerisches Landesamt für

Steuern v. - S 7200 - 39 St

34M

Fundstelle(n):

BAAAC-49711