Option nach § 1a KStG (KöMoG): Wahl der Rechtsform – Checkliste und Berechnungsschema

Mit § 1a KStG wird Personenhandelsgesellschaften (Kommanditgesellschaften, offenen Handelsgesellschaften, eingetragenen Gesellschaften bürgerlichen Rechts (eGbR) sowie vergleichbaren ausländischen Gesellschaften) und Partnerschaftsgesellschaften und ihren Gesellschaftern die Möglichkeit eingeräumt, ertragsteuerlich wie eine Kapitalgesellschaft behandelt zu werden. Auch verfahrensrechtlich ist die Gesellschaft dann wie eine Kapitalgesellschaft zu behandeln. Durch die Option werden auch die Gesellschafter fortan wie Anteilseigner einer Kapitalgesellschaft behandelt. Durch das Gesellschaftsverhältnis veranlasste Leistungen der Gesellschaft an ihre Gesellschafter führen bei diesen zu Einkünften nach § 20 Abs. 1 Nr. 1 EStG und unterliegen dem Kapitalertragsteuerabzug. Entsprechend sind auch Tätigkeitsvergütungen, Vergütungen für gewährte Darlehen und Vergütungen für die Überlassung von Wirtschaftsgütern nach der Option in Einkünften aus nichtselbständiger Arbeit, aus Kapitalvermögen oder aus Vermietung und Verpachtung umzuqualifzieren. Entnommene Gewinnanteile gelten als steuerpflichtige Gewinnausschüttungen (§ 1a Abs. 3 Satz 5 KStG).

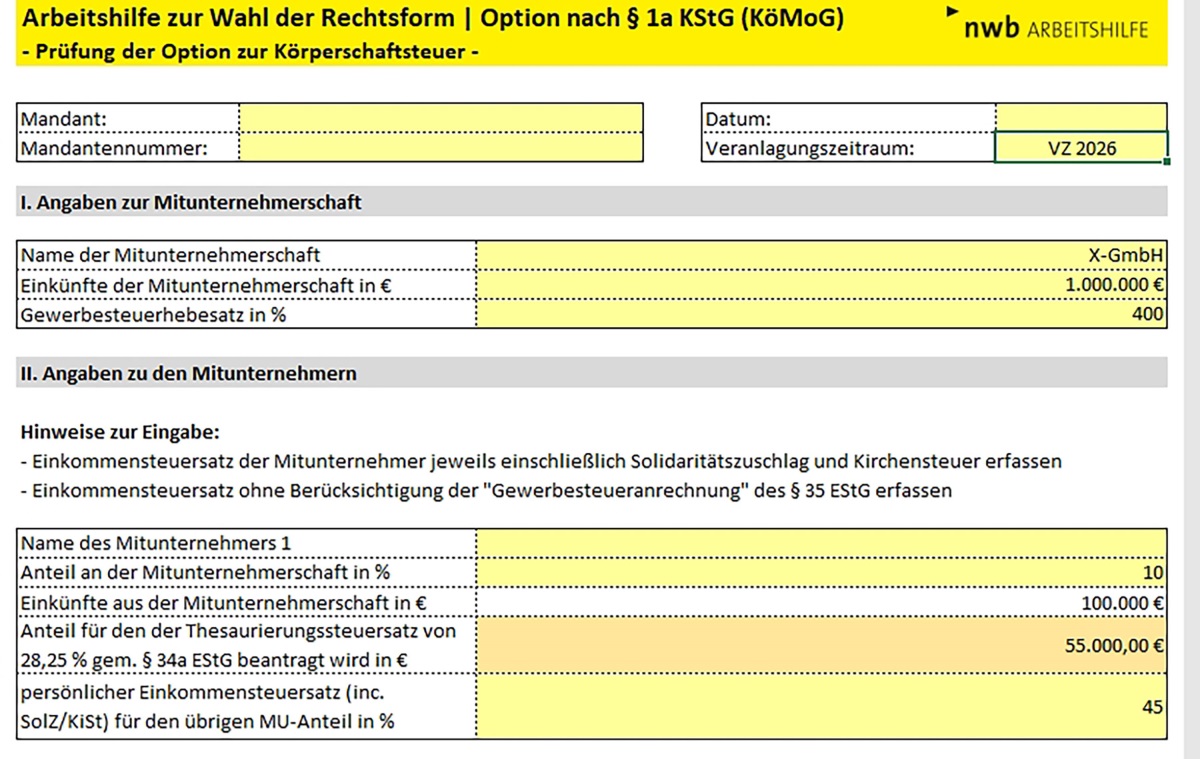

Mit dieser Arbeitshilfe können Berater prüfen, ob die Optionsausübung vorteilhaft ist und was bei der konkreten Umsetzung zu beachten ist. Mit dem gegenüberstellenden Berechnungsschema kann näherungsweise ermittelt werden, ob eine Besteuerung mit Körperschaftsteuer für die Gesellschaft und die Gesellschafter vorteilhaft ist. Hierfür können Sie in dem Excel-Tool bis zu fünf Mitunternehmer erfassen. Hierbei werden der individuelle Steuersatz sowie der Mitunternehmeranteil in % abgefragt, um einen durchschnittlichen Einkommensteuersatz der Mitunternehmer zu ermitteln. Mit der Checkliste können die wesentlichen Prüfungsschritte bei einer Option einer Personenhandelsgesellschaft oder einer Partnerschaftsgesellschaft zur Körperschaftsteuer und dem damit verbundenen fiktiven Formwechsel in eine Kapitalgesellschaft (§ 1a KStG) nachvollzogen werden.

Einen Ausschnitt aus der Arbeitshilfe finden Sie unten auf der Seite, die Arbeitshilfe selbst unter NWB YAAAH-80736 in der Datenbank.

NWB Datenbank freischalten

Sie sind Abonnent oder Tester und nutzen die NWB Datenbank noch nicht? Dann schalten Sie jetzt Ihren Zugang frei. – So einfach geht's:

Rufen Sie www.nwb.de auf. Geben Sie rechts oben unter „Neuprodukt freischalten“ Ihren Freischaltcode ein, den Sie auf der Auftragsbestätigung bzw. Rechnung Ihrer Zeitschrift finden.

Akzeptieren Sie die Nutzungsbedingungen und Datenschutzbestimmungen.

Legen Sie Benutzernamen und Passwort fest.

Jetzt noch Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie wie gewohnt unter www.nwb.de beim Login Benutzernamen und Passwort ein und starten dann Ihre Datenbank.

Wussten Sie schon? In Ihrem Abo sind 5 Nutzerlizenzen enthalten – für Sie, Ihre Kollegen und Ihre Mitarbeiter.

Fundstelle(n):

NWB Sanieren 4/2026 Seite 107

UAAAK-14258