Vereine: Mittelverwendungsrechnung – Berechnungsprogramm

Verfolgt ein Verein steuerbegünstigte Zwecke gem. § 51 AO und sind weitere Voraussetzungen erfüllt, ist dieser gem. § 5 KStG von der Körperschaftsteuer befreit.

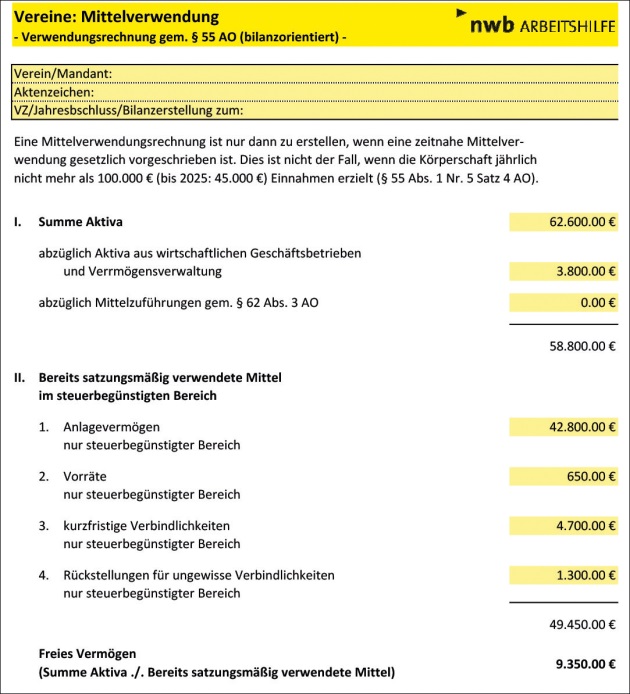

Für Vereine, deren jährliche Einnahmen in Geld- und Sachwerten mehr als 45.000 € betragen, ist eine weitere Voraussetzung, dass der Verein die ihm zur Verfügung stehenden Mittel gem. § 55 AO zeitnah, d. h. spätestens in den auf den Zufluss folgenden zwei Kalender- oder Wirtschaftsjahren für die steuerbegünstigten satzungsmäßigen Zwecke verwendet.

Als Nachweis dient eine entsprechende Mittelverwendungsrechnung. In ihr werden die zur Verwendung stehenden Geld- und Sachmittel aufgeführt, die bereits für steuerbegünstigte Zwecke verwendeten Mittel sowie die ausnahmsweise nicht zeitnah zu verwendenden Mittel (z. B. zulässig gebildete Rücklagen oder das zur Erhaltung der Körperschaft dienende Kapital) abgezogen.

Mit diesem Excel-Tool, abrufbar unter NWB XAAAE-92204, können Sie zum einen einfach und schnell prüfen, ob sämtliche zur Verfügung stehenden Mittel gem. § 55 AO innerhalb der maßgeblichen Frist verwendet wurden.

Zugleich kann es direkt als Grundlage für eine Mittelverwendungsrechnung genutzt werden.

Die gesamte Dokumentation und Berechnung erfolgen in nur einem Arbeitsblatt.

Der bilanzorientierte Aufbau berücksichtigt die Aktiva, die bereits satzungsmäßig verwendeten Mittel im steuerbegünstigten Bereich sowie die Rücklagen gem. § 62 AO. Ergänzende Erläuterungen zu den Rücklagen runden die Berechnung ab.

Das Excel-Tool ist mandantenorientiert und druckoptimiert gestaltet und kann somit für Beratungsgespräche und die weitere Dokumentation ideal genutzt werden.

Mehr zum Thema mit weiterführenden Informationen erfahren Sie im Grundlagen-Beitrag „Besteuerung der Vereine“, abrufbar unter NWB IAAAE-29366.

Zusätzlich kann auf die Arbeitshilfe „Vereine: Eigenkapitalrechnung – Berechnungsprogramm“, abrufbar unter NWB NAAAE-92203, verwiesen werden.

Fundstelle(n):

StuB 6/2026 Seite 3

PAAAK-11698