E-Rechnung – Fachinformationen und Arbeitshilfen in der NWB Datenbank

Mit dem Wachstumschancengesetz wurde die gesetzliche Vorschrift zur Ausstellung von Rechnungen nach § 14 UStG neu gefasst, sodass E-Rechnungen ab dem bei inländischen B2B-Umsätzen verpflichtend sind. Allerdings gelten insoweit Übergangsfristen für die Zeit bis Ende 2027 (§ 27 Abs. 38 UStG). Am hat die Finanzverwaltung das finale BMF-Schreiben zur Einführung der E-Rechnung veröffentlicht (BStBl 2024 I S. 1320) und am folgte ein FAQ mit Antworten auf die am häufigsten gestellten Fragen zur E-Rechnung (s. dazu NWB PAAAJ-79350).

Die erfolgreiche Umstellung auf die E-Rechnung erfordert nicht nur technische Anpassungen, [i]Fietz/Brohl/Newe, NWB 1/2025 S. 24sondern auch optimierte interne Rechnungsbearbeitungsprozesse. Dabei sollten Unternehmen die ViDA-Vorgaben, die der Rat der Europäischen Union am beschlossen hat, bereits jetzt einplanen (s. dazu auch Fietz/Brohl/Newe, NWB 1/2025 S. 24). Zentrales Element des Reformpakets ist die Einführung einer EU-weiten transaktionsbezogenen Meldeverpflichtung und die verpflichtende elektronische Rechnungsstellung für grenzüberschreitende Leistungserbringung.

Schwerpunkt E-Rechnungen im NWB Livefeed

[i]Schwerpunkt | E-Rechnungen, NWB ZAAAJ-63711 Unser Schwerpunkt E-Rechnungen im NWB Livefeed stellt Ihnen alle wichtigen Informationen zum Thema auf einen Blick zur Verfügung. Sie können den Schwerpunkt von der Startseite der NWB Datenbank über einen Klick auf das Schwerpunktthema „E-Rechnung“ oder unmittelbar über die DokID NWB ZAAAJ-63711 aufrufen.

Mandanten-Merkblatt: Elektronische Rechnung

[i]Typische Fragen der Mandanten sicher und unkompliziert beantwortenMithilfe des Mandanten-Merkblatts zur E-Rechnung ( NWB LAAAJ-78589; Stand ) besteht für Sie die Möglichkeit, Ihre Mandanten schnell und bequem zu S. 79informieren. Das Mandanten-Merkblatt nimmt insbesondere die folgenden Themen in den Blick:

Zulässige Formate einer E-Rechnung

Übergangsregelungen

Besonderheiten bei E-Rechnungen

Kleinbetragsrechnungen und Fahrausweise

Verträge als Rechnung

End- oder Restrechnung bei zuvor erteilten Voraus- und Anzahlungsrechnungen

Sämtliche Inhalte der Mandanten-Merkblätter dürfen im Sinne der nachfolgenden Verwertungsformen urheberrechtlich uneingeschränkt wie folgt durch Sie genutzt werden: Sie können das gesamte Word-Dokument in Ihre Textverarbeitung übernehmen, gegebenenfalls anpassen und als Ihr eigenes Mandanten-Rundschreiben per E-Mail oder als Brief an Ihre Mandanten versenden. Darüber hinaus können Sie die Inhalte vollständig, teilweise oder individualisiert in Ihren Internetauftritt integrieren. Möchten Sie keinerlei Anpassungen an der Ausgabe vornehmen, erleichtert Ihnen die PDF-Version eine Weiterleitung, z. B. per E-Mail, an Ihre Mandanten.

Zeitliche Umsetzung der E-Rechnung

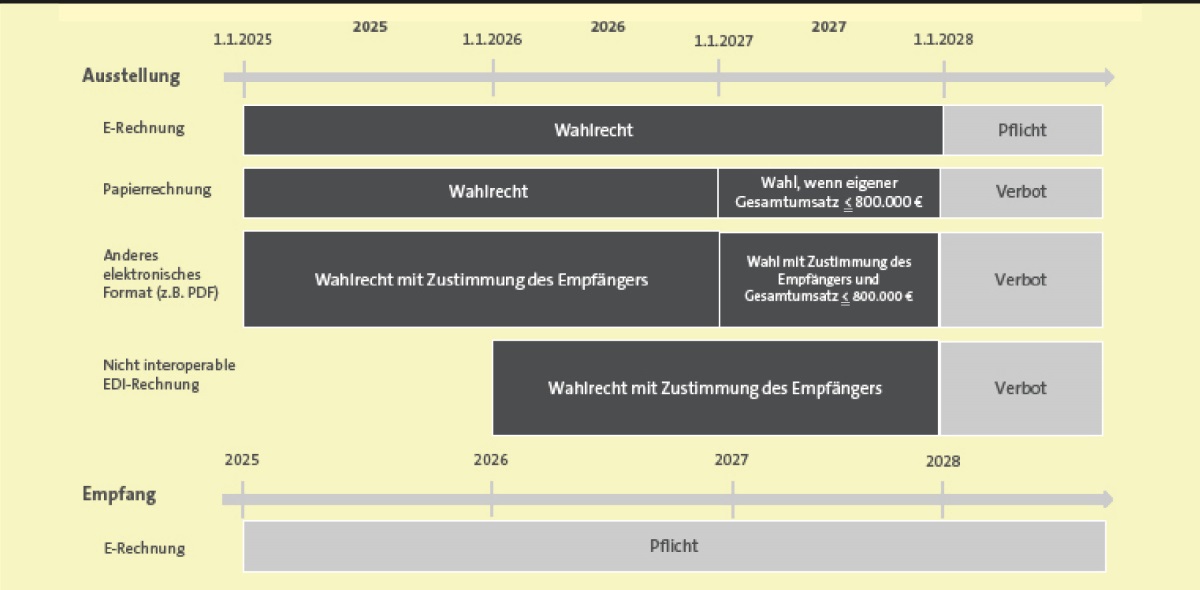

[i]Grambeck, NWB 19/2024 S. 1324Die Übergangsregelungen gelten nur für den Aussteller der Rechnung/Gutschrift. Der Empfänger hingegen ist bereits ab dem zur Entgegennahme von E-Rechnungen verpflichtet. Die bestehenden Übergangsregelungen hat Herr Dr. Hans-Martin Grambeck in der NWB 19/2024 S. 1324, 1328 für Sie zusammengefasst:

Seminar: Update E-Rechnung

[i]Seminar Update E-Rechnung, NWB KAAAJ-73864 In der Datenbank finden Sie kostenlos eine Seminaraufzeichnung zum Thema „Update E-Rechnung“. Im Einzelnen werden u. a. folgende Themen behandelt:

Europäische Pläne und Beispiele der E-Rechnung

Nationale Umsetzung durch das Wachstumschancengesetz

Darstellung der E-Rechnungsformate

Umstellung auf die E-Rechnung und Einbindung in die Prozesse

Das Umsetzungsprojekt

Sie gelangen zum Seminar über die DokID NWB KAAAJ-73864.

Fundstelle(n):

NWB 2025 Seite 78 - 79

RAAAJ-82682