Schuldzinsenabzug gem. § 4 Abs. 4a EStG – Berechnungsprogramm

Mit einer Überentnahme einhergehende betriebliche Schuldzinsen sind gem. § 4 Abs. 4a EStG im Bereich der Gewinneinkünfte i. H. von 6 % der Überentnahme nicht abziehbar. Dabei ist der auf den um 2.050 € verminderte Betrag der im Wirtschaftsjahr angefallenen Schuldzinsen anzusetzen.

Eine Überentnahme liegt vor, wenn die Entnahmen die Summe des Gewinns und der Einlagen des Wirtschaftsjahrs übersteigen (§ 4 Abs. 4a Satz 2 EStG). Als Entnahme i. S. des § 4 Abs. 4a EStG gilt auch, wenn Wirtschaftsgüter aus einem Betriebsvermögen in ein anderes Betriebsvermögen des Stpfl. übertragen werden. Gleiches gilt, wenn in ein und derselben Mitunternehmerschaft eine Übertragung aus dem Sonderbetriebsvermögen des einen Mitunternehmers in das Sonderbetriebsvermögen des anderen Mitunternehmers erfolgt.

Schuldzinsen sind gem. BFH einmalige oder laufende Leistungen in Geld oder Geldeswert, die ein Schuldner an einen Gläubiger für die zeitlich begrenzte Überlassung von Kapital zahlt. Zu den Schuldzinsen zählen daher auch die Bereitstellungszinsen, das Damnum und die Vorfälligkeitsentschädigungen. Eine gesetzliche Definition besteht nicht.

Mit diesem Berechnungsprogramm, abrufbar unter NWB PAAAE-14940, wird ermittelt, ob eine zu berücksichtigende Überentnahme vorliegt und in welcher Höhe die Schuldzinsen nicht abzugsfähig sind, wobei auch die gewerbesteuerlichen Besonderheiten berücksichtigt werden.

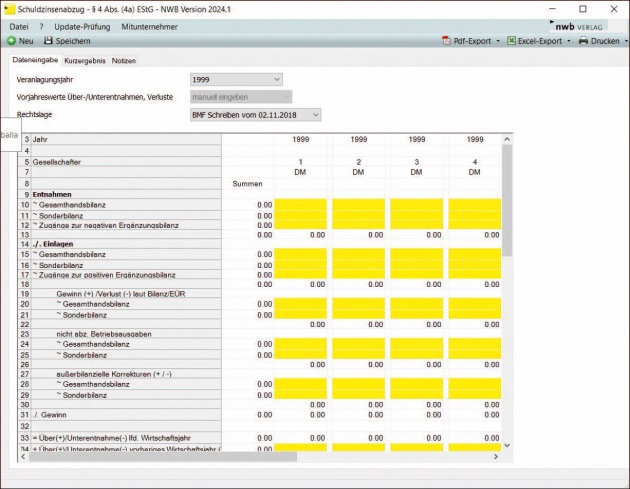

Die Berechnungen können für die Jahre ab 1999 vorgenommen werden und erfolgen entsprechend für die Rechtslagen vor und nach dem . Dabei können bis zu zehn Gesellschafter gleichzeitig berücksichtigt werden.

In einem zentralen und übersichtlichen Bereich erfassen Sie sämtliche für die Berechnung erforderlichen Werte. Die detaillierte Gliederung erleichtert Ihnen die Erfassung aller relevanten Beträge: So wird der Eingabebereich der Einlagen direkt aufgegliedert in Gesamthandsbilanz, Sonderbilanz und Zugänge zur negativen Ergänzungsbilanz.

Zudem erstellen Sie hierdurch direkt eine ausführliche Berechnungsherleitung, die eine spätere Prüfung erleichtert. In einer weiteren konsolidierten Kurzübersicht werden Ihnen für die Gesellschafter übersichtlich die erfassten Eingaben sowie die ermittelten Werte der Überentnahmen, der nicht abziehbaren Schuldzinsen und des korrigierten Gewinns dargestellt.

Sowohl zu dem zentralen Erfassungsbereich als auch der Kurzübersicht stellt Ihnen das Programm einen unkomplizierten PDF-Download bereit.

Hinweis: Mehr zum Thema mit weiterführenden Hinweisen bietet der Grundlagen-Beitrag „Betrieblicher Schuldzinsenabzug“, abrufbar unter NWB YAAAE-57242.

Fundstelle(n):

StuB 13/2024 Seite 3

GAAAJ-69766