OECD-Handbuch „Bestechung” für die Betriebsprüferpraxis

Die Arbeitsgruppe 8 des OECD-Steuerausschusses hat im Zusammenhang mit den Empfehlungen zur steuerlichen Nichtabzugsfähigkeit von Bestechungszahlungen das anliegende Prüferhandbuch erarbeitet. Es soll den Betriebsprüfern dabei helfen, Zahlungen zu identifizieren, bei denen es sich um Bestechungsgelder handeln könnte. Die kürzlich fertiggestellte deutsche Übersetzung des Handbuchs übersendet das BMF zu Ihrer Information. Das BMF regt an, das Handbuch Ihren Prüfungsdiensten in geeigneter Form zur Verfügung zu stellen.

DAFFE/CFA(2001)51

31-May-2001

Deutsch - Orig. Englisch

DIRECTORATE FOR FINANCIAL, FISCAL AND ENTERPRISE, AFFAIRS COMMITTEE ON FISCAL AFFAIRS

OECD-HANDBUCH „BESTECHUNG„ FÜR DIE BETRIEBSPRÜFERPRAXIS

(Bericht der Arbeitsgruppe Steuervermeidung und -hinterziehung)

Tagung des CFA, 26.-

KURZZUSAMMENFASSUNG

Das vorliegende Dokument ist Teil der Folgemaßnahmen zur OECD-Empfehlung von 1996 über die steuerliche Abzugsfähigkeit von Bestechungsgeldern an ausländische Amtsträger C(96)27/FINAL.

Die Existenz von Gesetzen, die die steuerliche Abzugsfähigkeit von Bestechungsgeldern untersagen, hat in Bezug auf die Bestechung ausländischer Amtsträger eine starke abschreckende Wirkung. Hierbei spielt jedoch die Frage der praktischen Umsetzung dieser Gesetze eine nicht zu vernachlässigende Rolle. Die abschreckende Wirkung der entsprechenden gesetzgeberischen Maßnahmen hängt entscheidend davon ab, welche Maßnahmen ergriffen werden um sicherzustellen, dass der Steuerpflichtige die gesetzlichen Bestimmungen respektiert.

Im Zuge der in vielen Ländern eingeführten gesetzlichen Regelungen, die die steuerliche Abzugsfähigkeit von Bestechungsgeldern für ausländische Amtsträger untersagen, beschloss der Steuerausschuss, zur Implementierung entsprechender Gesetze ein Handbuch zu erstellen, das Betriebsprüfern dabei helfen soll, auffällige Zahlungen zu identifizieren, bei denen es sich um Bestechungsgelder handeln könnte. Ziel des vorliegenden Handbuchs „Bestechung„ für die Betriebsprüferpraxis ist es, die Länder bei der Sensibilisierung ihrer Betriebsprüfer für die bei der Bestechung angewendeten Methoden zu unterstützen und ihnen Instrumente an die Hand zu geben, um an ausländische Amtsträger gezahlte Bestechungsgelder, aber auch andere Varianten, wie die Bestechung von Amtsträgern im innerstaatlichen Bereich, aufzuspüren und als solche zu identifizieren. Das Handbuch enthält nützliche juristische Hintergrundinformationen sowie praktische Hinweise: Indizien, die auf den Tatbestand der Bestechung hinweisen, Befragungstechniken, (anonymisierte) Beispiele für Bestechungsfälle, die im Rahmen von Betriebsprüfungen als solche identifiziert wurden, sowie ein Standardformular für Rückmeldungen des Betriebsprüfers an seine Dienststelle, das die Beobachtung bestimmter Trends und die Risikoabschätzung erleichtern soll.

Für die Länder könnte es von Interesse sein, das Handbuch ihren Finanzbeamten im Rahmen der Ausbildungsprogramme zur Verfügung zu stellen oder es für die Erstellung eines eigenen Handbuchs „Bestechung„ für die Betriebsprüferpraxis zu verwenden, das ihren ganz spezifischen Verhältnissen Rechnung trägt. Das Handbuch enthält deshalb Angaben darüber, an welchen Stellen zusätzliche länderspezifische Informationen aufgenommen werden könnten. Es kann auch bei Betriebsprüfungen als Checkliste verwendet werden. Es kann dem Ausschuss schließlich auch als wertvolles Instrument dazu dienen, die Anwendung der OECD-Empfehlung von 1996 über die steuerliche Abzugsfähigkeit von Bestechungsgeldern an ausländische Amtsträger durch Nichtmitgliedsländer zu fördern.

OECD-HANDBUCH „BESTECHUNG„ FÜR DIE BETRIEBSPRÜFERPRAXIS

Ziel des vorliegenden Handbuchs „Bestechung„ für die Betriebsprüferpraxis ist es, die Länder bei der Sensibilisierung ihrer Betriebsprüfer für die bei der Bestechung angewendeten Methoden zu unterstützen und ihnen Instrumente an die Hand zu geben, um an ausländische Amtsträger gezahlte Bestechungsgelder, aber auch andere Varianten, wie die Bestechung von Amtsträgern im innerstaatlichen Bereich, aufzuspüren und als solche zu identifizieren. Für die Länder könnte es von Interesse sein, das Handbuch im Rahmen ihrer Ausbildungsprogramme für Finanzbeamte zu benutzen oder es als eine Art von Checkliste zu verwenden bzw. bei der Erstellung eines eigenen Handbuchs „Bestechung„ für die Betriebsprüferpraxis zugrunde zu legen, das ihren ganz spezifischen Verhältnissen Rechnung trägt.

1. Hintergrund der Initiative zum Thema Bestechung

1. Die Zahlung von Bestechungsgeldern im internationalen Geschäftsverkehr gibt in moralischer und politischer Hinsicht zu ernster Besorgnis Anlass, ist für die Wirtschaft mit hohen Kosten verbunden und behindert auf Grund der höheren Transaktionskosten sowie der Verzerrung der Wettbewerbsbedingungen die internationalen Handels- und Investitionsströme. Die steuerliche Behandlung von Bestechungsgeldern könnte diese Verzerrungen noch verstärken.

2. Von den OECD-Mitgliedstaaten und von mehreren Nichtmitgliedstaaten wurde 1997 das Übereinkommen über die Bekämpfung der Bestechung ausländischer Amtsträger im internationalen Geschäftsverkehr ausgehandelt. Das Übereinkommen trat am in Kraft. Es wurde von allen OECD-Mitgliedstaaten und einigen Nichtmitgliedstaaten unterzeichnet. Die Bestechung inländischer Amtsträger ist in den meisten Ländern ein Straftatbestand. Vor dem Zustandekommen des Übereinkommens war die Bestechung ausländischer Amtsträger nach den Gesetzen vieler Länder nicht strafbar. Das OECD-Übereinkommen ist daher ein wichtiger Schritt im Rahmen der aufeinander abgestimmten internationalen Bemühungen. Bestechung unter Strafe zu stellen und die in den Wirtschaftssystemen der ganzen Welt um sich greifende Korruption zu bekämpfen. Es zielt darauf ab, die Bestechung im internationalen Geschäftsverkehr zur Erlangung von Aufträgen zu unterbinden und die nationalen Anstrengungen zur Korruptionsbekämpfung zu unterstützen, die auf eine Erhöhung der Standards für eine gute Regierungsführung sowie auf eine stärkere Einbeziehung der Zivilgesellschaft angelegt sind. Das Übereinkommen verpflichtet die Unterzeichnerstaaten zur Verabschiedung nationaler Gesetze, die die Bestechung ausländischer Amtsträger unter Strafe stellen. Es enthält eine allgemeine Definition des Begriffs der Amtsträger, der alle Personen umfasst, die ein öffentliches Amt innehaben. Es verlangt, dass die Bestechung ausländischer Amtsträger mit wirksamen, angemessenen und abschreckenden Strafen bedroht wird, die mit denen vergleichbar sind, die bei der Bestechung von Amtsträgern im eigenen Land zur Anwendung kommen.

3. Was den Steuerbereich anbelangt, so initiierte der Steuerausschuss, das wichtigste OECD-Organ für Steuerpolitik, im Juni 1994 eine Untersuchung des Steuerrechts der Mitgliedsländer mit dem Ziel, etwaige Regelungen zu identifizieren, die der Bestechung ausländischer Amtsträger indirekt Vorschub leisten könnten. Der Ausschuss kam überein, dass die Finanzverwaltungen dazu angehalten werden sollten, derartige Regelungen zu ändern, soweit dadurch der Bestechung ausländischer Amtsträger wirksam entgegengewirkt werden kann.

4. Im April 1996 verabschiedete der OECD-Rat auf Vorschlag des Steuerausschusses eine Empfehlung über die steuerliche Abzugsfähigkeit von Bestechungsgeldern an ausländische Amtsträger C(96)27/FINAL. Darin werden Mitgliedstaaten, in denen die steuerliche Abzugsfähigkeit von Bestechungsgeldern an ausländische Amtsträger zulässig ist, ersucht, diese Bestimmungen in der Absicht zu überprüfen, eine solche steuerliche Abzugsfähigkeit zu untersagen. Der Rat erkannte an, dass eine derartige Initiative durch die Tendenz, Bestechungsgelder an ausländische Amtsträger als illegal zu behandeln, erleichtert werden könnte. In der Empfehlung wird der Steuerausschuss angewiesen, die Umsetzung der Empfehlung zu überwachen und diese im Rahmen seiner Kontakte zu Nichtmitgliedstaaten zu fördern. Flankiert wurde die Empfehlung durch die am angenommene revidierte Empfehlung des Rats der OECD über die Bekämpfung der Bestechung bei internationalen Geschäftsabschlüssen, in der nachdrücklich die sofortige Umsetzung der Empfehlung von 1996 durch die Mitgliedstaaten gefordert wird. Die Änderung der Steuergesetze zur Untersagung der steuerlichen Abzugsfähigkeit von Bestechungsgeldern wurde in den von der Empfehlung betroffenen Ländern sehr häufig davon abhängig gemacht, dass die Bestechung ausländischer Amtsträger in den Mitgliedsländern zur Straftat erklärt wird.

5. Nachdem nunmehr alle Länder, denen die Empfehlung von 1996 galt, die steuerliche Abzugsfähigkeit von Bestechungsgeldern an ausländische Amtsträger durch entsprechende Gesetze untersagt haben, beschloss der Steuerausschuss, zur Umsetzung der Empfehlung ein OECD-Handbuch für die Aufdeckung von Schmiergeldzahlungen an Amtsträger zu erstellen, das im Rahmen von Betriebsprüfungen zur besseren Identifizierung von Bestechungsgeldern beitragen soll.

6. Prüfungshandbücher oder -leitfäden ermöglichen es den Finanzbehörden, ihre Betriebsprüfer besser über empfehlenswerte Verfahren sowie über die Fakten zu unterrichten, auf die bei Betriebsprüfungen besonders zu achten ist, um etwaige, nicht abzugsfähige Schmiergeldzahlungen identifizieren zu können. Sie schärfen ferner auch das Bewusstsein der Betriebsprüfer für geschäftliche Transaktionen, die mit Bestechung im Zusammenhang stehen. Da viele Mitgliedstaaten im Begriff sind bzw. in Erwägung ziehen, Handbücher für die Betriebsprüfungspraxis zu erarbeiten, schien es an der Zeit, sich über die Fragen Gedanken zu machen, die in solchen Handbüchern angesprochen werden sollten.

2. Einschlägige nationale Steuerbestimmungen

Tabelle in neuem Fenster öffnen

DIE

LÄNDER SOLLTEN AN DIESER STELLE EINEN VERWEIS AUF DIE BETREFFENDEN

NATIONALEN STEUERGESETZE EINFÜGEN, DIE DIE STEUERLICHE

ABZUGSFÄHIGKEIT VON BESTECHUNGSGELDERN AN AUSLÄNDISCHE

AMTSTRÄGER

UNTERSAGEN. |

3. Definition des Begriffs der Bestechung

7. Es gibt ebenso viele unterschiedliche Definitionen wie Erscheinungsformen der Korruption. Bestechung ist eine spezielle Art der Korruption, die sich als geldwerter Vorteil definieren lässt, der einem Amtsträger freiwillig mit dem Ziel gewährt wird, ihn bei der Ausübung seiner Dienstpflichten zu einer unrechtmäßigen Handlung bzw. zur Unterlassung einer Handlung zu bewegen, zu der er im Rahmen seiner dienstlichen Stellung verpflichtet wäre.

4. Frage, ob der Betriebsprüfer verpflichtet ist, als Bestechungsgelder identifizierte Zahlungen den für die Strafverfolgung zuständigen Stellen seines Landes zu melden

8. Ob der Betriebsprüfer verpflichtet ist, die von ihm identifizierten Schmiergeldzahlungen den für die Strafverfolgung zuständigen Stellen seines Landes zu melden, hängt vom Rechtssystem des betreffenden Landes ab. In einigen Staaten sind die Finanzbehörden verpflichtet, Polizei, Justizbehörden und Gerichten Auskünfte zu erteilen, wenn bei einem Bestechungsfall der Verdacht eines steuerrechtlichen Straftatbestands besteht. In anderen Ländern ist dies nicht der Fall. Soweit die für die Strafverfolgung zuständigen Stellen über entsprechende Informationen verfügen, können sie diese auf der Grundlage eines internationalen Abkommens über gegenseitige Rechtshilfe an ihre Amtskollegen in einem anderen Land weitergeben.

Tabelle in neuem Fenster öffnen

AN DIESER STELLE KÖNNEN

LÄNDERSPEZIFISCHE REGELUNGEN BEZÜGLICH EINER EVENTUELL BESTEHENDEN

VERPFLICHTUNG DES BETRIEBSPRÜFERS AUFGENOMMEN WERDEN, ALS

BESTECHUNGSGELDER IDENTIFIZIERTE ZAHLUNGEN DEN FÜR DIE STRAFVERFOLGUNG

ZUSTÄNDIGEN STELLEN SEINES LANDES ZU

MELDEN. |

Etwaige Sonderregelungen bezüglich der Beweislast im Falle vermuteter illegaler Zahlungen

Tabelle in neuem Fenster öffnen

AN DIESER STELLE KÖNNEN

LÄNDERSPEZIFISCHE REGELUNGEN BEZÜGLICH DER BEWEISLAST AUFGENOMMEN

WERDEN, SOWEIT DIESE VON DEN ALLGEMEINEN REGELUNGEN ZUR FRAGE DER BEWEISLAST

BEI VERMUTETER BESTECHUNG

ABWEICHEN. |

5. Indizien für Betrug oder Bestechung

9. Für die Verschleierung von Schmiergeldzahlungen wenden Steuerpflichtige im Allgemeinen die gleichen Methoden an wie für die Verschleierung von Einkommen. Der Betriebsprüfer muss daher auf die gleiche Art und Weise nach Beweisen für Bestechung suchen wie bei vermutetem Betrug. Steuerpflichtige, die ihre Steuerschuld wissentlich zu gering angeben, hinterlassen meist bestimmte Spuren (oder Indizien), die eine Identifizierung ermöglichen.

10. Indizien für Betrug können eine oder mehrere vorsätzlich rechtswidrige Handlungen des Steuerpflichtigen sein, die eigens dem Zweck der Steuerhinterziehung dienen. Diese Indizien für Betrug lassen sich in zwei Kategorien untergliedern, nämlich konkrete Hinweise und konkrete Handlungen Betrug lässt sich grundsätzlich nur dann aufdecken, wenn entsprechende konkrete Handlungen vorliegen Konkrete Hinweise stellen hingegen Anzeichen bzw. Symptome dar oder deuten darauf hin, dass möglicherweise Handlungen stattgefunden haben, die dem Zweck der arglistigen Täuschung, der Verschleierung oder der Vortäuschung falscher Tatsachen dienen. Hinweise allein liefern nicht den Beweis dafür, dass ein bestimmter Vorgang stattgefunden hat; es müssen zugleich konkrete Handlungen gegeben sein.

11. Konkrete Handlungen sind definiert als Vorgänge, die folgende Tatbestände erfüllen: arglistige Täuschung. Irreführung, Tarnung, Verschleierung, versuchte Verheimlichung von Vorkommnissen bzw. Vortäuschung falscher Tatsachen. Ein Beispiel hierfür ist u.a. das Weglassen bestimmter Geschäftsvorfälle, an deren Stelle andere ähnliche Geschäftsvorfälle verbucht werden, die Verheimlichung von Bankkonten, das Nichteinzahlen von Einkünften auf Geschäftskonten und die Verschleierung der Herkunft von Einnahmen. Die im Folgenden aufgeführten Indizien für Betrug sind auch für die Identifizierung von Schmiergeldern relevant.

5.1 Indizien für Betrug oder Bestechung: Betriebsausgaben oder Steuerabzüge

12. Eine Möglichkeit besteht darin, dass stark überhöhte oder fiktive Steuerabzüge geltend gemacht werden.

Zahlungsmodalitäten

13. Im Folgenden sind einige der Methoden beschrieben, mit deren Hilfe Amtsträgern Geldbeträge zugeschleust werden. Dabei handelt es sich keineswegs um neue Verfahren, und die hier vorgestellte Auswahl, die zudem nur einen winzigen Bruchteil der gängigen Methoden ausmacht, soll lediglich deutlich machen, dass zur Aufdeckung von Fällen der Bestechung von Amtsträgern phantasievolle Untersuchungsmethoden vonnöten sind.

14.Gelder wechseln über ein aktiv tätiges Unternehmen den Besitzer: Ein von einem Amtsträger kontrolliertes Unternehmen zahlt auf fingierte Rechnungen über angeblich geleistete Beratungsdienste hin eine hohe Geldsumme an ein von ihm unabhängiges Unternehmen. Dieses Unternehmen stellt sodann Schecks zu Gunsten eines seiner Geschäftsleitungsmitglieder aus, das diese Schecks in der Folge mit Hilfe eines Bankangestellten einlöst. Der eingelöste Barbetrag wird dann an die Mitglieder der Geschäftsleitung des ersten Unternehmens zurückgeleitet, zu denen der Amtsträger gehört.

15.Geldtransfer über eine Scheinfirma: Es wird ein Bankkonto auf den Namen einer Scheinfirma eröffnet, die als Zwischenstation zur Einlösung von Schecks und Umwandlung in Bargeld dient. Im Namen der Scheinfirma ausgefertigte Rechnungen werden als Zahlungsbelege für Anschaffungen benutzt. An das Scheinunternehmen ausgestellte Schecks werden dem Konto gutgeschrieben, und anschließend werden die Barbeträge abgehoben.

16.Zahlung von Wahlkampfausgaben: Ein Beispiel für indirekte Zuwendungen an Politiker besteht darin, dass das Wahlkampfkomitee bzw. der Kandidat eine unbezahlte Rechnung über Wahlkampfausgaben vorlegt, etwa für gemietete Lautsprecherwagen oder für das Drucken von Flugblättern, Plakaten usw.

17.Indirekte Zahlungen an Amtsträger: Ein Weg, um Amtsträgern indirekt Gelder zuzuschleusen, sind Zahlungen über eine Anwaltskanzlei. In diesem Falle fungiert der Anwalt als bloßer Mittelsmann, auf den Schecks zur Begleichung vorgeblicher juristischer Dienstleistungen ausgestellt werden. Der eingelöste Scheck wird den Treuhandkonten des Rechtsanwalts gutgeschrieben, von denen dann Auszahlungen an den Amtsträger erfolgen. Dieses Verfahren wird auch über Public-Relations-, Werbe- oder Buchhaltungsunternehmen durchgeführt.

18.Indirekte Schmiergeldzahlung: Eine Methode besteht offenbar darin, dass ein Spendenaufruf für eine nicht zum Zweck der Geschäftsausübung gegründete Einrichtung ohne Erwerbscharakter durch einen Amtsträger erfolgt, der der obersten Leitungsebene dieser Einrichtung angehört.

19.Dem Kunden wird ein gegenüber dem tatsächlichen Marktpreis überhöhter Betrag in Rechnung gestellt: Die Differenz zwischen dem empfangenen Betrag und dem normalen Preis wird dann nach Abzug des dem betreffenden Unternehmen zustehenden Gewinns an eine Mittelsperson überwiesen (die Schwierigkeit liegt darin, die Mittelsperson zu identifizieren, die in den Büchern des Unternehmens selten als solche ausgewiesen wird).

20. Eine von einem Unternehmen getätigte Ausgabe wird als Betriebsausgabe fakturiert für die Verwahrung von Gütern, die Überwachung des Transports der Güter des Unternehmens oder seiner Einrichtungen in dem Land, in dem der Auftrag abgewickelt wird.

21. Beauftragung eines Architektenbüros mit der Einrichtung oder dem Ausbau der örtlichen Infrastrukturen eines Unternehmens, wobei die Zahlung der entsprechenden Honorare auf Bankkonten erfolgt, die sich in Steueroasen befinden.

22. Vereinnahmte Lizenzgebühren werden in den Büchern eines Unternehmens nicht als Einnahmen, sondern als Verbindlichkeiten verbucht. Die Begleichung der angeblichen Verbindlichkeiten erfolgt vor dem Ablauf des für das Unternehmen maßgebenden Steuerjahrs. Die Zahlung geht an eine Verwaltungsgesellschaft, der die Lizenzgebühr angeblich zusteht und die sich in einer Steueroase befindet. Die Tatsache, dass die Lizenzgebühr von dem Unternehmen nicht als Einnahme bzw. die Zahlung an die Verwaltungsgesellschaft nicht als Aufwendung verbucht wird und dass das Unternehmen am Jahresende auch keine Verbindlichkeit ausweist, kann die Aufdeckung einer Zahlung an einen Amtsträger erschweren.

23. Zur Aufdeckung von Schmiergeldzahlungen können die herkömmlichen Buchprüfungsverfahren angewendet werden. Hierzu bedarf es einer sorgfältigen Untersuchung der verschiedenen Konten, um die Richtigkeit der einzelnen Ausgaben zu bestätigen und zu prüfen, welche speziellen Posten sich für Täuschungsversuche eignen könnten. Wurden für bestimmte Zahlungen tatsächlich Leistungen erbracht und, wenn ja, stehen sie in einem angemessenen Verhältnis zu den gezahlten Beträgen? Es sollte stets bedacht werden, dass Auszahlungen nicht immer das sind, was sie zu sein scheinen. Eine gute Prüfung setzt eine gründlichere Analyse voraus, um festzustellen, ob tatsächlich eine Auszahlung stattgefunden hat oder ob es sich nicht nur um ein Mittel zur Ausschleusung von Bargeld handelt, dessen Endempfänger ein Amtsträger ist.

24.Freiberufliche Dienstleistungen: Sämtliche Zahlungsbelege über die Inanspruchnahme freiberuflicher Dienstleistungen müssen sorgfältig daraufhin geprüft werden, ob sie nach ihrer Beschreibung und Erläuterung den erbrachten Leistungen angemessen oder ob ungewöhnliche Kostenerhöhungen festzustellen sind. Es hat sich gezeigt, dass viele Unternehmen einfach ihre Honorarforderungen für Projekte und spezielle Vorhaben künstlich auf Beträge erhöhen, die weit über dem für die tatsächlich erbrachten Leistungen üblichen Niveau liegen. Die Fakturierung überhöhter Beträge diente in diesem Zusammenhang dazu, im Vorfeld arrangierte Zuwendungen an Politiker oder Amtsträger durch die betreffenden Unternehmen zu Gunsten des jeweils Steuerpflichtigen wieder hereinzuholen. Ein Indiz kann auch die Existenz hoher Zahlungen an Beratungsunternehmen sein, wenn die entsprechenden Rechnungen nicht sehr präzise sind.

25.Reise- und Bewirtungskosten: Spesenkontenprüfungen haben ergeben, dass illegale Zahlungen zuweilen als Reise- und Bewirtungskosten getarnt steuerlich abgezogen werden. Die Spesenkonten und der Schriftwechsel ausgewählter Unternehmensangehöriger wurden benutzt, um deren Reiseroute zu ermitteln, Schriftwechsel und Spesenbelege von Vorstandsmitgliedern wurden sorgfältig untersucht, um die politischen Veranstaltungen, Anlässe oder Reisen festzustellen, die mit politisch begründeten Spenden im Zusammenhang standen. Sämtliche oben erwähnten Informationsquellen wurden dazu genutzt, Datum, Zeitpunkt und Ort zu identifizieren, die darauf schließen ließen, dass der Steuerpflichtige an illegalen politischen Aktivitäten beteiligt war. Alle mit jeder einzelnen Veranstaltung in Zusammenhang stehenden Reisekosten wurden den vom Steuerpflichtigen beigebrachten Originalbelegen entnommen. Ein Korrekturbedarf bestand vor allem in folgenden Kategorien:

Reisekosten der Führungskräfte,

Reisen mit gecharterten Flugzeugen - gleich, ob es sich um Reisen von Beschäftigten des betreffenden Steuerpflichtigen oder um Direktzahlungen für Reisen eines Kandidaten für ein politisches Amt handelt,

Kosten für die Piloten des Privatflugzeugs des betreffenden Steuerpflichtigen,

Spesen bestimmter Mitarbeiter, einschließlich der direkt über Kreditkarten abgerechneten Ausgaben.

5.2 Indizien für Betrug oder Bestechung: Scheinbeschäftigte

26. Lohnsummen können aus verschiedenen Gründen aufgebläht werden, u.a. durch Schmiergeldzahlungen. In der Regel wird mit dieser Methode der Zweck verfolgt, aus einem Unternehmen Mittel in Form steuerlich abzugsfähiger Beträge herauszuschleusen, ohne dass der Empfänger die entsprechenden Einnahmen versteuert. Diese Vorgehensweise wird gewöhnlich angewendet, wenn das zahlende Unternehmen in einer Branche tätig ist, in der keine Verkäufe gegen Barzahlung stattfinden, so dass Geldentnahmen nur per Scheck möglich sind. Eine solche Methode kann zum Zweck der Steuerhinterziehung eingesetzt werden, denn sie ermöglicht es dem Steuerpflichtigen, sich die nötigen Mittel zur Zahlung von Bestechungsgeldern, Schmiergelderpressung, Begleichung persönlicher Ausgaben oder Rückzahlung von Spielschulden oder Darlehen an Kredithaie zu verschaffen.

27. Außerdem können Lohnsummen dadurch aufgebläht werden, dass Funktionäre politischer Parteien auf den Lohnlisten geführt werden, obwohl diese Personen dem Unternehmen keinerlei Gegenleistungen für die Bezahlung erbringen. Dieselbe Technik kann bei öffentlichen Amtsträgern angewendet werden.

28. Um Hinweise auf Scheinbeschäftigte zu finden, muss das Augenmerk besonders auf die Lohnlisten gerichtet werden:

Besteht ein Verdacht oder ist bekannt, dass ein Unternehmen mit Scheinbeschäftigten arbeitet, dann sollte der Übertragungsweg der Schecks geprüft werden. Werden die Schecks in derselben Bank oder durch Dritte eingelöst, besteht die Möglichkeit, dass die Bank oder die jeweiligen Indossanten des Schecks den Zahlungsempfänger kennen.

Gibt es in dem Unternehmen für die Mitarbeiter ein betriebliches Altersversorgungssystem o.ä., sollte bei ausgeschiedenen Personen überprüft werden, ob diese auch von den Lohnlisten gestrichen wurden.

Ein Unternehmen kann weiterhin Schecks zu Gunsten eines ausgeschiedenen Mitarbeiters ausstellen. Daher sollten nach dem Zufallsprinzip Personen ausgewählt und die Namen mit den Indossamenten zu verschiedenen Zeitpunkten im Jahresverlauf abgeglichen werden.

Personal in Schlüsselpositionen bzw. leitende Angestellte können für verschiedene Dienste an politische Parteien ausgeliehen werden, während ihr Gehalt weiter von ihrem Arbeitgeber gezahlt wird. Es sollte versucht werden festzustellen, wo die Angestellten die besagten Dienste während der fraglichen Gehaltsperioden geleistet haben. Eine Prüfung der eingereichten Spesenabrechnungen könnte dabei helfen zu bestimmen, an welchem Ort sich der Angestellte zu einem bestimmten Zeitpunkt aufgehalten hat. Diese Information kann als Ausgangspunkt für ein späteres Gespräch mit dem betreffenden Mitarbeiter dienen.

29. Manche öffentlichen Amtsträger verfügen nur über karge legitime Einkommensquellen. Folglich könnten einige von ihnen versucht sein, ihr Einkommen durch illegale Aktivitäten aufzubessern. Diese Personen finden möglicherweise ein Unternehmen, das bereit ist, sie auf ihre Lohnlisten zu setzen und ihnen normale Gehaltsschecks auszustellen, selbst wenn sie keinerlei Dienste dafür erbringen.

30. Der Betriebsprüfer sollte seine Untersuchung auf den verdächtigten öffentlichen Amtsträger ausdehnen und die Verwendung der Gehaltsschecks verfolgen, um zu ermitteln, ob ein Teil des Geldes an das Unternehmen zurückgeflossen ist. Steht das geprüfte Unternehmen in dem Verdacht, von dem öffentlichen Amtsträger als Deckmantel für unrechtmäßig bezogene Einkünfte benutzt zu werden, sollte der Prüfer nach bestimmten Indizien zur Erhärtung seines Verdachts suchen:

indem er feststellt, ob die Schecks von dem Arbeitgeber eingelöst werden;

indem er nachprüft, ob der Beschäftigte über die nötigen Qualifikationen zur Ausübung der Funktion verfügt, für die er sein Gehalt bezieht;

wenn aus den Büchern hervorgeht, dass der Beschäftigte zum Zeitpunkt der Prüfung noch auf den Gehaltslisten geführt wird, sollte der zuständige Sachbearbeiter herausfinden, ob die besagte Person effektiv im Unternehmen anwesend ist;

wenn der Beschäftigte als Verkäufer im Außendienst tätig ist, sollte der zuständige Sachbearbeiter feststellen, wer die Kunden sind und ob der Beschäftigte effektiv Kontakte zu ihnen unterhält.

31. Für den Prüfer wird es u.U. erforderlich sein, Informationen aus dem Ausland anzufordern, wenn es sich bei dem Scheinbeschäftigten um einen ausländischen öffentlichen Amtsträger handelt (siehe hierzu auch den Abschnitt über Informationsaustausch weiter unten). Einige Länder sind der Ansicht, dass ein Rückgriff auf Scheinbeschäftigte in ihrem nationalen Kontext wegen des hohen Niveaus der Sozialversicherungsbeiträge und der an der Quelle einbehaltenen Steuern recht unwahrscheinlich ist.

5.3 Indizien für Betrug oder Bestechung: Buchführung und Buchungsbelege

32. Um Bestechungstatbestände aufzudecken, muss der Prüfer in der Buchführung und bei den Buchungsbelegen nach den üblichen Anzeichen für Manipulation suchen. Dazu gehören unter anderem:

Existenz zweier unterschiedlicher Sätze von Geschäftsbüchern bzw. das Fehlen solcher Bücher;

Falscheintragungen oder Abänderung von Eintragungen in Büchern und auf Buchungsbelegen, Vor- bzw. Rückdatierung von Dokumenten, gefälschte Rechnungen, Aufträge, Erklärungen oder sonstige gefälschte Unterlagen;

Fehlen einer angemessenen Buchführung, Urkundenunterdrückung oder Weigerung, gewisse Unterlagen auszuhändigen, usw.

5.4 Indizien für Betrug oder Bestechung: Verhalten des Steuerpflichtigen

33. Auch das Verhalten des Steuerpflichtigen kann nützliche Hinweise liefern, um Bestechungsvorgänge aufzudecken. Zu diesen Indizien zählen unter anderem:

Versuche zur Behinderung der Prüfung, indem z.B. sachdienliche Fragen nicht beantwortet oder vereinbarte Termine wiederholt abgesagt werden bzw. die Aushändigung von Unterlagen verweigert wird;

Zeugenaussagen von Beschäftigten zu illegalen Geschäftspraktiken des Steuerpflichtigen;

Beseitigung von Büchern und Buchungsbelegen, namentlich kurz nach Beginn der Prüfung;

Zahlung unzulässiger Betriebsausgaben von bzw. im Namen von Beschäftigten oder Bevollmächtigten;

Rückdatierung von Anträgen und damit zusammenhängender Unterlagen, sowie schließlich

Versuche, den Prüfer zu bestechen.

5.5 Indizien für Betrug oder Bestechung: Verschleierungsmethoden

34. Es können verschiedene Methoden angewendet werden, um Bestechungen zu verdecken, wie z.B. Geschäftsabwicklungen außerhalb des normalen Geschäftsgangs, geheim gehaltene Transaktionen, Falscheintragungen in den Büchern des Auftraggebers bzw. des Empfängers einer Zahlung, Transfer von Einkünften auf geheime Bankkonten, Einzahlungen auf Bankkonten von Strohmännern sowie Durchführung von Geschäften unter falschem Namen.

5.6 Indizien für Betrug oder Bestechung: in einigen Ländern bestehende Pflicht zur Meldung von Provisionen und ähnlichen Zahlungen

35. In einigen Ländern sind Zahlungen von Provisionen, Gebühren und ähnlichen Entgelten an Gebietsansässige und Gebietsfremde meldepflichtig. Manche Länder haben weit reichende Meldepflichten für Zahlungen an natürliche Personen (einschließlich Provisionszahlungen) eingeführt, und diese Informationen werden automatisch ausgetauscht. In anderen Ländern besteht dagegen ein System des Steuereinbehalts auf solche Zahlungen, das es den Steuerbehörden auch erlaubt, Informationen über die Identität der Empfänger solcher Zahlungen zu erhalten.

36. Auf Grund der Meldepflicht sind natürliche oder juristische Personen, die im Rahmen ihrer Geschäftstätigkeit oder Ausübung ihres Berufs Provisionen, Maklergebühren, Rückerstattungen bzw. sonstige Gebühren oder Entschädigungen an Gebietsansässige und Gebietsfremde zahlen, gehalten, diese Zahlungen jedes Jahr den Steuerbehörden zu melden. Diese Vorschrift kann für alle juristischen Personen, ungeachtet des Geschäftszwecks oder der Geschäftstätigkeit, gelten, namentlich auch für öffentliche Verwaltungen auf nationaler und lokaler Ebene sowie Einrichtungen unter öffentlicher Kontrolle. Bei Nichterteilung der verlangten Informationen kann die steuerliche Abzugsfähigkeit der getätigten Zahlungen verweigert werden (selbst wenn die Zahlung in den Händen des Empfängers effektiv besteuert wurde), und solche Verstöße können mit Geldbußen belegt werden. Damit verfügt die Steuerbehörde über ein Instrument, mit dem sie die über Provisionszahlungen erteilten Informationen analysieren kann und das sie außerdem ggf. als Kriterium dafür heranziehen kann, ob eine Betriebsprüfung durchgeführt werden sollte, da derartige Zahlungen Anhaltspunkte für Korruptionsfälle liefern können. Gewöhnlich richtet sich die Überwachung durch die Steuerbehörde auf folgende Fälle:

Empfänger mit Geschäftssitz in Steueroasen,

Zahlung großer Summen an einen Empfänger, der bislang lediglich kleinere Beträge erhalten hatte,

Zunahme der gezahlten Summen bzw. der Zahl der Empfänger,

Zahlung hoher Beträge an Rechtsanwälte im Ausland,

Zahlungen an Empfänger in Gebieten, in denen das Unternehmen keine Aktivität ausübt.

37. Die Meldepflicht für Zahlungen von Provisionen, Gebühren und ähnlichen Beträgen oder die Erhebung einer Abzugsteuer für Zahlungen an Gebietsansässige und Gebietsfremde kann einerseits dazu dienen, die Besteuerung der Empfänger solcher Einkommen zu gewährleisten, und andererseits Hinweise liefern, die die Überprüfung der steuerlichen Geltendmachung von Provisionen, bei denen es sich um nicht abzugsfähige Bestechungsgelder handeln könnte, nahe legen. Ferner ist es sinnvoll, im Rahmen von Steuerabkommen den Vertragspartner über derartige Zahlungen zu unterrichten und insbesondere den spontanen bzw. automatischen Informationsaustausch über Provisionen. Gebühren und ähnliche Zahlungen zu fördern (vgl. Abschnitt 7 weiter unten über Informationen, die den Parteien eines Steuerabkommens zugänglich sind).

Tabelle in neuem Fenster öffnen

LÄNDER, IN DENEN EINE

MELDEPFLICHT FÜR PROVISIONEN BESTEHT, KÖNNEN AN DIESER STELLE EINEN

QUERVERWEIS AUF DIE EINSCHLÄGIGE GESETZGEBUNG

EINFÜGEN |

6. Planung von Betriebsprüfungen und Kontrolle der Einhaltung von Vorschriften

38. In der Planungsphase und bei der Überprüfung von Steuererklärungen sollten die Prüfungsleiter und die Prüfer selbst ihr Augenmerk auf Umstände lenken, die sich für illegale bzw. unzulässige Zahlungen wie z.B. Schmiergelder eignen. In der Prüfungsplanung sollten, wenn dies sachdienlich und notwendig erscheint, folgende Kontrollen in Bezug auf die Einhaltung der Vorschriften vorgesehen werden:

Prüfung der internen Revisionsberichte und der damit zusammenhängenden Arbeitsunterlagen, um festzustellen, ob es Hinweise auf die Einrichtung schwarzer oder geheimer Kassen durch das Unternehmen gibt;

Untersuchung der vom Steuerpflichtigen an andere staatliche Aufsichtsbehörden weitergeleiteten Kopien von Buchprüfungsberichten;

besonders aufmerksame Prüfung ausländischer Rechtsträger bzw. grenzüberschreitender Geschäfte, von Vertrags- oder Preisvereinbarungen und Geldtransfers sowie Nutzung von Steueroasen.

7. Informationen von anderen staatlichen Stellen

39. In der Vorplanungsphase und bei der eigentlichen Prüfung der Unternehmensunterlagen sollten die Prüfungsleiter und die Prüfer selbst die bei staatlichen Stellen angeforderten Informationen berücksichtigen.

40. Um Informationen über schwarze Kassen, Bestechungsgelder, Zuwendungen an politische Parteien und sonstige steuerrelevante Informationen zu erhalten, sollten andere staatliche Stellen kontaktiert werden, so z.B. die Börsenaufsicht oder die für die Versicherung von Auslandsrisiken zuständigen staatlichen Stellen.

Tabelle in neuem Fenster öffnen

DIE LÄNDER

SOLLTEN IN IHREN HANDBÜCHERN WEITERE BEISPIELE

NENNEN |

8. Bei anderen Vertragsparteien von Doppelbesteuerungsabkommen verfügbare Informationen

41. Bei der Prüfung von Unternehmen sollten die Prüfungsleiter und die Prüfer ferner bedenken, welche Informationen bei Vertragspartnern von Steuerabkommen verfügbar sein könnten. Ein solcher Informationsaustausch kann sich auf verschiedene Rechtsgrundlagen stützen: bilaterale Steuerübereinkommen, die einen Informationsaustausch gemäß Artikel 26 des OECD-Musterabkommens zur Vermeidung der Doppelbesteuerung vorsehen, sowie multilaterale Instrumente zur gegenseitigen Amtshilfe in Steuersachen. Was die Bestechung ausländischer Amtsträger betrifft, dürften die beiden folgenden Formen des Informationsaustauschs am zweckdienlichsten sein, nämlich der Austausch auf Ersuchen und der spontane Austausch.

Ein Informationsaustausch auf Ersuchen liegt vor, wenn ein Vertragsstaat einem anderen Vertragsstaat spezifische Fragen in Bezug auf einen bestimmten Fall unterbreitet. Ein Auskunftsersuchen kann daher nützlich sein, um den Charakter einer auffälligen Zahlung zu klären. Zudem kann möglicherweise auch ein Ersuchen auf Einleitung einer Betriebsprüfung im Ausland gestellt oder sogar die Anwesenheit eines ausländischen Betriebsprüfers bei einer Buchprüfung beantragt werden, wenn die gesetzlichen Bestimmungen des betreffenden Landes dies vorsehen.

Ein spontaner Informationsaustausch kann ebenfalls dazu beitragen, den Ursprung einer verdächtigen Zahlung aufzudecken. In einem solchen Fall werden die von dem Beamten einer ausländischen Steuerbehörde bei einem Prüfungs- oder Ermittlungsverfahren festgestellten Tatsachen, die für einen anderen Staat von Interesse sein könnten, letzterem ohne vorheriges Ersuchen übermittelt. Die Informationen werden von den jeweils zuständigen Behörden eines Staates weitergeleitet.

Bei einem automatischen Austausch werden Informationen über spezifische Einkommenselemente (passives Einkommen, Ruhegehälter) systematisch übermittelt. Die OECD-Empfehlung on the Use of the OECD Model Memorandum of Understanding on Automatic Exchange of Information for Tax Purposes (über die Verwendung der OECD-Mustervereinbarung über den automatischen Informationsaustausch zu Steuerzwecken C(2001)28) befasst sich mit dem automatischen Austausch verschiedener Arten steuerrelevanter Informationen und unterstreicht namentlich die Notwendigkeit einer verstärkten internationalen Zusammenarbeit bei der Bekämpfung der Bestechung ausländischer Amtsträger. In Artikel 2 n dieses Dokuments wird festgestellt, dass „sich die zuständigen Behörden bemühen, Informationen über Provisionen oder andere ähnliche Zahlungen auszutauschen„. Im Übrigen wird im Entwurf der Empfehlung u.a. vorgeschlagen, dass sich die zuständigen Behörden darauf einigen, „den Austausch von steuerrelevanten Informationen (spontan oder auf Ersuchen) im Fall der folgenden Einkommenskategorien zu intensivieren: Provisionen, Maklergebühren und sonstige Vergütungen zu Gunsten natürlicher oder juristischer Personen„.

42. Der Informationsaustausch wird von den zuständigen Behörden der beiden Staaten vorgenommen, die auf der Basis einer entsprechenden Rechtsgrundlage dazu befugt sind. Unmittelbare Kontakte zu ausländischen Steuerbeamten sind nicht zulässig, es sei denn, die zuständigen Behörden erteilen hierzu eine Sondervollmacht. Werden die Informationen ferner gemäß einer diesbezüglichen Rechtsgrundlage, die einen solchen Austausch vorsieht, zugänglich gemacht, verbietet der Geheimhaltungsschutz die Weitergabe von Informationen, es sei denn, es handelt sich bei der Straftat gleichzeitig auch um eine Steuerstraftat. da die Informationen „nur den Personen oder Behörden zugänglich gemacht werden dürfen, die mit der Veranlagung oder Erhebung, der Vollstreckung oder Strafverfolgung oder mit der Entscheidung über einen Rechtsbehelf hinsichtlich der von den Vertragsparteien erhobenen Steuern befasst sind„.

Zeitlich abgestimmte Betriebsprüfungen

43. Zeitlich abgestimmte Betriebsprüfungen können ein weiteres Instrument zur Ermittlung von Schmiergeldzahlungen an ausländische Amtsträger darstellen. Im OECD Model Agreement to Undertake Simultaneous Tax Examinations (OECD-Musterabkommen zur Durchführung zeitlich abgestimmter Betriebsprüfungen) von 1992 wird festgestellt, dass „der Hauptzweck derartiger Betriebsprüfungen u.a. darin besteht, die genaue Höhe der Steuerschuld eines Steuerpflichtigen in Fällen festzustellen, in denen z.B. nicht deklarierte Einkommen. Geldwäsche, ‚Kickbacks‘, Bestechungsgelder, illegale Zahlungen usw. nachgewiesen wurden„

44. Mitgliedstaaten, die Übereinkommen zur Durchführung zeitlich abgestimmter Betriebsprüfungen schließen, werden aufgefordert, zu diesem Zweck das OECD-Musterabkommen zur Durchführung zeitlich abgestimmter Betriebsprüfungen von 1992 heranzuziehen, dem zufolge zeitlich abgestimmte Betriebsprüfungen dazu dienen können, die richtige Höhe der Steuerschuld eines Steuerpflichtigen in Fällen zu ermitteln, in denen „Kickbacks„, Bestechungsgelder, illegale Zahlungen usw. aufgedeckt wurden.

Tabelle in neuem Fenster öffnen

DIE LÄNDER KÖNNEN AN

DIESER STELLE IHRE JEWEILIGEN VERFAHREN ZUR KONTAKTAUFNAHME MIT DER

ZUSTÄNDIGEN NATIONALEN BEHÖRDE BESCHREIBEN UND AUF IHRE LEITLINIEN

FÜR DEN INFORMATIONSAUSTAUSCH

HINWEISEN |

9. Prüfungstechniken

45. Zweck dieses Abschnitts ist es, Leitlinien für Verfahren und Techniken zu geben, auf die zur Durchführung einer wirksamen Prüfung und insbesondere zur Aufdeckung von Bestechungstatbeständen zurückgegriffen werden sollte. Zur Ermittlung von Schmiergeldzahlungen können sich computergestützte Analyseprogramme als nützlich erweisen.

Methoden zur Sammlung von Erkenntnissen mit besonderer Relevanz für die Aufdeckung von Bestechungstatbeständen

46. Hierzu zählen u.a.:

Analytische Tests, wie z.B. die Analyse von Bilanzposten zur Aufdeckung besonders großer, ungewöhnlicher oder fragwürdiger Konten. Bei analytischen Tests werden Vergleiche und Gegenüberstellungen vorgenommen, um Konten und Geschäftsvorfälle zu ermitteln, bei denen darüber zu entscheiden ist, ob eine eingehendere Untersuchung vorgenommen werden sollte oder nicht.

Prüfung von Unterlagen, wie z.B. Bücher und Belege des Steuerpflichtigen, um deren Inhalt und Richtigkeit zu verifizieren und die Übereinstimmung dieser Unterlagen mit den Angaben in der Steuererklärung zu analysieren.

Ermittlungen, wie z.B. Befragung des Steuerpflichtigen, oder (falls gesetzlich möglich) von Dritten. Mit Informationen von unabhängigen Dritten kann die Richtigkeit der vom Steuerpflichtigen gegebenen Informationen bestätigt bzw. verifiziert werden.

Nachprüfungen, wie z.B. Rückverfolgung von Geschäftsvorfällen, um festzustellen, ob sie in den Büchern und Unterlagen des Steuerpflichtigen korrekt erfasst und wiedergegeben wurden.

Die folgenden Prüfungstechniken können von den Betriebsprüfern angewendet werden, um Beweismaterial für Bestechung zu sammeln: Befragungen und Evaluierung der Innenrevision des betreffenden Unternehmens.

10. Zweck von Befragungen

47. Sofern Befragungen während einer Betriebsprüfung gesetzlich zulässig sind, können mit ihrer Hilfe Informationen über die bisherige finanzielle Situation des Steuerpflichtigen, seine Geschäftstätigkeit, seine Bücher und Unterlagen gesammelt werden. Diese Gespräche dienen dazu, Informationen zu erhalten, die nötig sind, um zu einem fundierten Urteil über Ausmaß und Tiefe einer Prüfung zu gelangen sowie noch klärungsbedürftige Fragen zu beantworten. Befragungen werden eingesetzt, um Hinweise zu erlangen, die verfügbare Informationsbasis auszuweiten und Beweise zusammenzutragen.

48. Mündliche Aussagen sind ein entscheidender Faktor für die Klärung von steuerlich relevanten Sachverhalten und namentlich für den Nachweis von Schmiergeldzahlungen, da auf diese Weise Informationen eingeholt werden können, die in Form von Dokumenten ansonsten nicht verfügbar sind, und sachdienliche Informationen geliefert werden, die den Steuererklärungen nicht zu entnehmen sind.

Zu befragende Personen

49. Gespräche, die der Aufdeckung von Betrug oder der Aufspürung von Schmiergeldzahlungen dienen, sollten immer mit den Personen geführt werden, die die beste Kenntnis der gesamten vergangenen und aktuellen Finanzlage der natürlichen oder juristischen Person haben, die Gegenstand der Prüfung ist. Diese Personen können z.B. der Generaldirektor (Chief Executive Officer), der Finanzvorstand, der Leiter des internationalen Geschäftsbereichs, der Leiter des Geschäftsbereichs öffentliche Verwaltungen, Direktoren, die nicht der Unternehmensleitung angehören, aber Mitglied von Prüfungsausschüssen sind oder ähnliche Funktionen ausüben, sowie gegebenenfalls andere Personen sein.

Dokumentierung der Gespräche

50. Nach Abschluss des Gesprächs sollten die Prüfer eine Aktennotiz zu der Befragung erstellen, aus der das Datum, der Zeitpunkt, der Ort, die anwesenden Personen sowie die wesentlichen Ergebnisse des Gesprächs hervorgehen. Der Prüfer sollte diese Aktennotiz unterzeichnen und datieren. Sie ist dann der Akte für den jeweiligen Fall beizulegen. Das kann für die Betriebsprüfung selbst, aber auch dann von Nutzen sein, wenn der Prüfer gesetzlich verpflichtet ist, die Strafverfolgungsbehörden über einen Fall von Bestechung zu unterrichten.

Gesprächstechniken

51. Den Befragungstechniken gebührt besondere Aufmerksamkeit. Es ist wichtig, dass der Betriebsprüfer immer die Kontrolle über das Gespräch behält, und zwar insbesondere dann, wenn Verdacht auf Schmiergeldzahlungen besteht. Die Prüfer sollten den Rhythmus und die Richtung des Gesprächs bestimmen Dabei sollte ständig darauf geachtet werden, dass der Steuerpflichtige sachdienliche Informationen erteilt und nicht vom Thema abschweift.

Konstruktion der Fragen

52. Für das Gespräch mit dem Steuerpflichtigen können vier Arten von Fragen gestellt werden: offene Fragen, geschlossene Fragen (bei denen nur eine mögliche Antwort existiert), Sondierungsfragen sowie Suggestivfragen. Der Betriebsprüfer hat darüber zu entscheiden, welche Art von Fragen ihm am zweckdienlichsten erscheint, um den Nachweis für illegale Zahlungen erbringen zu können.

Tabelle in neuem Fenster öffnen

Art der

Frage | Beschreibung |

Offene Fragen | Die

Fragestellung zielt auf eine ausführliche Antwort ab, die Aufschluss

über einen Vorgang, eine Folge von Ereignissen oder eine Beschreibung

geben soll. Solche Fragen bieten sich z.B. an, um Aufschluss über die

Geschäftstätigkeit des Steuerpflichtigen zu erhalten. Der Vorteil

derartiger Fragen liegt darin, dass ihre Beantwortung einen Überblick

über gewisse Aspekte der Vorgeschichte des Steuerpflichtigen gibt. Der

Nachteil besteht darin, dass sie zu Abschweifungen verleiten

können. |

Geschlossene

Fragen | Diese Art von Fragen eignet sich eher dazu,

genaue Informationen z.B. über Daten, Namen und Beträge zu erlangen.

Hierbei handelt es sich um spezifische und direkte Fragen. Sie

dienen dazu, Hintergrundinformationen zu erhalten, z.B. über Zahlungen an

öffentliche Amtsträger. Derartige Fragen sind

nützlich, wenn es dem Steuerpflichtigen schwer fällt, eine genaue

Antwort zu geben. Sie dienen auch dazu, Antworten auf offene Fragen zu

präzisieren. Ihr Nachteil liegt darin, dass sich die Antwort präzise

auf das Gefragte beschränkt und der Steuerpflichtige darauf u.U. gereizt

reagiert. |

Sondierungsfragen | Bei

diesen Fragen sind die Elemente der offenen und der geschlossenen Fragen

miteinander kombiniert. Sie dienen dazu, einen Sachverhalt eingehender zu

durchleuchten. Wenn z.B. Zweifel bezüglich der Ausgaben eines

Steuerpflichtigen für Beratungsdienste bestehen, könnte die Frage

lauten: „Worin liegt der geschäftliche Zweck einer solchen

Ausgabe?„ Der Vorteil dieser Art von Fragen ist, dass die Antwort des

Steuerpflichtigen gelenkt, aber nicht eingeschränkt wird. |

Suggestivfragen | Suggestivfragen

deuten darauf hin, dass der Befrager bereits zu einem Schluss gekommen ist,

oder lassen durchblicken, welche Antwort er zu hören wünscht. Diese

Art von Fragen sollte nur in beschränktem Umfang gestellt werden, so z.B.,

um eine Bestätigung zu erhalten, da die Formulierung der Frage die Antwort

beinhaltet. Ein Beispiel hierfür wären: „Sie haben also keine

Rechnungen über Beratungskosten

aufbewahrt?„ |

Tabelle in neuem Fenster öffnen

DIE LÄNDER

KÖNNEN AN DIESER STELLE EINEN QUERVERWEIS AUF IHRE JEWEILIGEN NATIONALEN

BESTIMMUNGEN FÜR DIE BEFRAGUNG VON STEUERPFLICHTIGEN IM RAIIMEN VON

BETRIEBSPRÜFUNGEN

EINFÜGEN |

11. Evaluierung der internen Kontrollen des Steuerpflichtigen

53. Definitionsgemäß handelt es sich bei internen Kontrollen um „sämtliche Maßnahmen und Verfahren, die der Steuerpflichtige anwendet, um geschäftliche Aktivitäten zu ermitteln, zu messen und zu wahren und um rechtserhebliche Falschangaben über Finanzdaten zu vermeiden„. Die Evaluierung der internen Kontrollverfahren eines Steuerpflichtigen ist notwendig, um die Verlässlichkeit der Geschäftsbücher und -unterlagen festzustellen, was insbesondere dann zweckmäßig ist, wenn ein Verdacht auf Betrug oder unzulässige Zahlungen besteht. Die Beurteilung der internen Kontrollen ist wichtig, um eine Entscheidung über die bei der Prüfung anzuwendenden geeigneten Buchprüfungsmethoden zu treffen.

Wichtigste Schritte zür Evaluierung der internen Kontrollen

54. Die Evaluierung der internen Kontrollen kann als Analyse beschrieben werden, die von dem Prüfer vorgenommen wird, um sich über die gesamte Funktionsweise des Unternehmens zu informieren und dies entsprechend zu dokumentieren. Die wichtigsten Schritte eines solchen Evaluierungsprozesses bestehen darin, den Kontrollrahmen, das Buchführungssystem und die Kontrollverfahren zu verstehen.

Kontrollrahmen

55. Der erste Bereich, in den sich die Prüfer einarbeiten müssen, betrifft die in dem jeweiligen Unternehmen vorhandenen Rahmenbedingungen für die Kontrolle. Sie setzen sich aus vielen Faktoren zusammen, die Unternehmenspolitik und -verfahren beeinflussen. Diese Faktoren umfassen Philosophie und Führungsstil der Unternehmensleitung, Organisationsstruktur, Personalpolitik sowie externe Einflüsse, die sich auf das Unternehmen auswirken und die auch einen Hinweis auf mögliche Bestechungstatbestände geben können. Um den Kontrollrahmen evaluieren zu können, müssen die Prüfer die Funktionsweise des Unternehmens im Einzelnen verstehen.

Buchführungssystem

56. Der zweite wichtige Aspekt der internen Kontrollen, über den sich die Prüfer Kenntnis verschaffen müssen, ist das Buchführungssystem. Eine gute Kenntnis des Buchführungssystems gibt Aufschluss über einen Großteil der von dem betreffenden Steuerpflichtigen durchgeführten Transaktionen.

57. Die Prüfer müssen sich über den routinemäßigen Geschäftsbetrieb des Unternehmens im Hinblick auf Kunden, Lieferanten, Geschäftsführer, Umsätze, ausgeführte Arbeit, Preisgestaltung, Standort. Arbeitskräfte, eingesetzte Aktiva, Produktion und Aufbewahrung der Buchhaltungsunterlagen informieren.

Kontrollverfahren

58. Die Kontrollverfahren sind die von der Unternehmensleitung festgelegten Maßnahmen und Verfahren zur Realisierung der Unternehmensziele. Es handelt sich um Methoden, mit denen sichergestellt werden soll, dass das Unternehmen in der beabsichtigten Weise funktioniert. Die Trennung der Zuständigkeitsbereiche ist die erste Kontrollmethode, die für den Prüfer von Interesse ist. Eine saubere Trennung schränkt die Möglichkeit ein, dass einzelne Personen im Rahmen ihrer normalen Tätigkeit Fehler oder Unregelmäßigkeiten begehen oder verbergen, wie z.B. Zahlung von Schmiergeldern.

12. Besondere Prüfungsverfahren

59. Bei der Auswahl der vorzunehmenden Detailprüfungen und der Festlegung der dafür anzuwendenden Verfahren sollte sich der Prüfungsleiter stets des Zwecks der Untersuchung, ihrer gewünschten Tiefe sowie der Art der Kontrolle bewusst sein.

60. Das spezifische Ziel einer solchen Detailprüfung sollte zu dem Zeitpunkt, an dem sie in den Maßnahmenkatalog der Sonderprüfung aufgenommen wird, klar definiert sein. So könnte z.B. das Ziel einer Detailprüfung darin bestehen, festzustellen, ob Zahlungen an öffentliche Amtsträger geleistet wurden. Dabei sollten gezielt das Konto bzw. die Kanten unter die Lupe genommen werden, die am ehesten für Geschäfte mit Unternehmen benutzt worden sein könnten, bei denen erfahrungsgemäß die Wahrscheinlichkeit von Schmiergeldzahlungen besonders groß ist.

Schmiergeldzahlungen können in allen Branchen vorkommen. Ein gemeinsames Merkmal von Unternehmen, in denen derartige Zahlungen aufgedeckt wurden, ist ihre Zugehörigkeit zu Sektoren, in denen technisches Know-how ein Schlüsselelement darstellt. Ein anderer gemeinsamer Aspekt könnte in der Tatsache bestehen, dass für die Ausübung der jeweiligen Geschäftstätigkeit eine behördliche Genehmigung erforderlich ist. Beispiele für diese Branchen sind die Erdölförderung, die Bauwirtschaft und das Verarbeitende Gewerbe sowie auch Infrastrukturinvestitionen im Telekommunikationsbereich und Bau von Kraftwerken. Als Illustration für einen Bestechungstatbestand im Bereich der Erdölförderung möge folgender Fall dienen:

61. Leitende Angestellte einer Gesellschaft, die im Bereich der Erdöl- und Erdgasaufsuchung und -förderung tätig ist, genehmigten Zahlungen an den Handelsvertreter ihrer ausländischen Tochtergesellschaft, der diese an ausländische Amtsträger weiterleitete, um so auf eine für diese ausländische Tochtergesellschaft positive Entscheidung der Behörden hinzuwirken. Diese Zahlungen wurden dadurch verschleiert, dass sie als Käufe bzw. Reparaturen von Ausrüstungsmaterial dargestellt und verbucht wurden.

Schwarze Kassen

62. In diesem Abschnitt werden Prüfungstechniken und Methoden zur Überwachung der Einhaltung der Vorschriften aufgeführt, die dazu beitragen können, schwarze Kassen von Unternehmen oder andere Methoden aller Art zur Umgehung von Steuervorschriften bzw. zur Schmiergeldzahlung an öffentliche Amtsträger aufzuspüren und zu untersuchen. Derartige Methoden zur Einrichtung von schwarzen Kassen und zur vorsätzlichen Falschdarstellung des zu versteuernden Unternehmenseinkommens verdienen in der Steuergesetzgebung der einzelnen Länder besondere Beachtung.

Definition

63. Schwarze Kassen von Unternehmen sind Konten oder Kontengruppen, die gewöhnlich mit Hilfe komplexer Mechanismen an der normalen internen Kontrolle eines Unternehmens vorbei eingerichtet werden, um damit Spenden an politische Parteien, Schmiergelder, „Kickbacks„, persönliche Ausgaben von Führungskräften und andere illegale Aktivitäten zu finanzieren. Daran sind in der Regel Mitarbeiter der höchsten Ebene beteiligt, und bei den entsprechenden Mechanismen wird auf verschiedene Transaktionen mit Hilfe inländischer wie auch ausländischer Tochtergesellschaften zurückgegriffen.

Beispiele

Die übliche Praxis besteht darin, dass sich die einheimische Muttergesellschaft einer ausländischen Tochtergesellschaft, eines ausländischen Beraters oder eines bei einer ausländischen Bank unterhaltenen Kontos zur Geldwäsche bedient und die so generierten Mittel in bar an die Muttergesellschaft zurückgeführt werden, wo sie als schwarze Kasse dienen, aus der Zahlungen an inländische öffentliche Amtsträger geleistet werden. Die Mittel werden natürlich nicht repatriiert, wenn sie für einen ausländischen öffentlichen Amtsträger bestimmt sind.

Schwarze Kassen können auch durch Honorarnachlässe ausländischer Rechtsberater gebildet werden. Der ausländische Rechtsberater, der für die inländische Gesellschaft legitime Beratungsdienste erbracht hat, stellt überhöhte Rechnungen an das Unternehmen aus und transferiert dann den zu viel gezahlten Betrag in bar an den Leiter der Finanzabteilung des Unternehmens.

Leitende Angestellte oder Personen in Schlüsselpositionen erhalten Zusatzvergütungen gegen das Versprechen, dass sie einen gewissen Prozentsatz davon oder den gesamten Nettobetrag (abzüglich der Einkommensteuern) in Form von Spenden an politische Parteien oder Schmiergeldzahlungen zur Verfügung stellen.

Überkapitalisierung des Unternehmens: Immobilien oder bewegliche Sachen werden von einem Unternehmen zu einem über dem Marktwert liegenden Preis angekauft. Der zu viel gezahlte Betrag wird zurückerstattet oder rückvergütet und vom Initiator dieser Transaktion dazu verwendet, Beiträge an politische Organisationen oder Zahlungen an einen öffentlichen Amtsträger zu leisten.

Es werden Beiträge an Anwaltskanzleien gezahlt, die als Mittler dienen und die Gelder auf Treuhandkonten einzahlen, von denen diese Mittel dann an einen von dem betreffenden Unternehmen benannten Wahlkampfausschuss oder an einen öffentlichen Amtsträger transferiert werden.

Ungewöhnliche Zahlungsmodalitäten der Unternehmen

64. Ein Betriebsprüfer kann zur Aufdeckung von Bestechungstatbeständen auch direkte Fragen stellen. Der Prüfungsleiter wird in jedem Fall darüber entscheiden, ob die Fragen 1 bis 5 in der Übersicht 1 ausgewählten Führungskräften des Unternehmens, Angestellten in Schlüsselpositionen oder anderen Personen gestellt werden sollen oder nicht. Soweit diese Fragen bereits bei einer vorherigen Prüfung beantwortet wurden, sollten die in der Vorlage 2 enthaltenen Leitlinien für die Entscheidung darüber herangezogen werden, ob die Fragen auch in späteren Jahren gestellt werden sollen.

65. Es können zusätzliche Fragen gestellt werden, wenn die Antwort auf eine der Fragen oder spezifische Tatsachen und Umstände eines Falls dies rechtfertigen; hierbei sollte jedoch erwogen werden, einen Steuerjuristen der Finanzbehörde um Unterstützung bei der Formulierung solcher Fragen zu ersuchen.

66. Bei den für die Befragung ausgewählten Personen sollte es sich um ehemalige oder noch in ihrem Amt befindliche Angestellte oder Direktoren handeln, von denen angenommen werden kann, dass sie über hinreichende Vollmachten, Kontrollfunktionen und Kenntnisse der Geschäftsaktivitäten verfügten bzw. verfügen, um über einen möglichen Missbrauch von Gesellschaftsmitteln informiert zu sein. Es kann sich z.B. um den Vorstandsvorsitzenden (Chief Executive Officer), den Finanzvorstand, den Leiter des internationalen Geschäftsbereichs, den Leiter des Geschäftsbereichs öffentliche Verwaltung, Führungskräfte, die nicht der Unternehmensleitung angehören, aber Mitglied von Prüfungsausschüssen sind oder ähnliche Funktionen ausüben, sowie gegebenenfalls um andere Personen handeln.

67. Den für die Befragung ausgewählten Personen muss deutlich gemacht werden, dass der Begriff „Gesellschaft„ den Steuerpflichtigen, der Gegenstand der Prüfung ist, möglicherweise vorhandene Tochtergesellschaften, Muttergesellschaften oder verbundene Unternehmen sowie sämtliche gemeinsamen Niederlassungen, Personengesellschaften, Treuhandvermögen oder Zusammenschlüsse umfasst, an denen die Gesellschaft beteiligt ist. Die befragten Personen müssen davon in Kenntnis gesetzt werden, auf welche Jahre sich die Fragen beziehen.

68. Die Jahre, auf die sich die Fragen beziehen, müssen je nach Einzelfall bestimmt werden.

69. Die Methode zur Vorlage der Fragen, die Frist für die mündliche Beantwortung sowie die Frist für den Eingang der schriftlichen. beglaubigten Antworten werden vom Prüfungsleiter bestimmt.

70. Wenn sich eine Person weigert, eine Frage des Betriebsprüfers zu beantworten oder eine schriftliche Erklärung eidlich oder eidesstattlich zu bestätigen, kann diese Person, sofern die gesetzlichen Voraussetzungen hierfür gegeben sind, durch gerichtliche Verfügung zur Zeugenaussage gezwungen werden.

71. Wird eine der Fragen mit Ja beantwortet, sollten alle Einzelheiten im Zusammenhang mit der betreffenden Geschäftstätigkeit in Erfahrung gebracht werden. Die Antworten auf sämtliche Fragen werden im Zusammenhang mit allen anderen verfügbaren Informationen geprüft. Sind weitere Präzisierungen notwendig, sollten zusätzliche Befragungen stattfinden.

Fragebogen für den Einsatz bei Betriebsprüfungen (falls in dem jeweiligen Land rechtlich zulässig)

72. Bei der Prüfung der Steuerschuld eines Unternehmens können zunächst folgende Fragen vorgelegt werden:

Geben Sie bitte Ihre Stellung innerhalb des Unternehmens und Ihren speziellen Zuständigkeitsbereich an. Die Fragen, die wir Ihnen vorlegen werden, beschränken sich jedoch nicht ausschließlich auf Informationen, von denen Sie im Zuge Ihrer dienstlichen Aufgaben Kenntnis erhalten haben. Sie sollten bei Ihren Antworten vielmehr von Ihrem gesamten Wissen. Ihren Überzeugungen und Erinnerungen, unabhängig von der jeweiligen Quelle, ausgehen.

Sie sollten in Kenntnis der auf Meineid stehenden Strafen [1] erklären, dass Ihre Antworten nach bestem Wissen der Wahrheit entsprechen und in allen wesentlichen Punkten zutreffend sind. Sie können Ihre Antworten gegebenenfalls um alle eventuell nützlichen Einzelheiten ergänzen. Wenn Sie sich nicht sicher sind, ob ein spezieller Geschäftsvorfall dem in der Frage angesprochenen Sachverhalt entspricht, können Sie die Angelegenheit mit dem Betriebsprüfer besprechen. Sollten Sie danach der Auffassung sein, bestimmte Fragen nur mit Vorbehalt beantworten zu können, sollten Sie die Art des Vorbehalts unmissverständlich klar machen.

Anmerkung: Sollte der Betriebsprüfer befinden, dass die Vorbehalte unklar sind oder zu Unrecht vorgebracht werden, bzw. dass die Antwort auf eine Frage näherer Erläuterungen bedarf, so kann der Prüfer Ihnen zusätzliche Fragen zur Beantwortung vorlegen.

73. Der hier verwendete Begriff „Unternehmen„ gilt generell nicht nur für das spezielle Unternehmen, auf das Bezug genommen wird, sondern schließt auch alle Tochter-, Mutter- oder angegliederten Unternehmen sowie Gemeinschaftsunternehmen (Jointventures), Personengesellschaften, Treuhandvermögen oder sonstige Zusammenschlüsse mit ein, an denen das Unternehmen beteiligt ist.

Übersicht 1: Fragebogen zur Verwendung bei Betriebsprüfungen

Tabelle in neuem Fenster öffnen

Hat das Unternehmen

selbst, einer seiner leitenden oder sonstigen Angestellten bzw. irgendein

anderer Bevollmächtigter des Unternehmens in der Zeit von ________ bis

________ an andere natürliche oder juristische Personen im

öffentlichen oder privaten Sektor des In- oder Auslands, sei es in Form

von Geldleistungen, Besitzübertragungen oder Dienstleistungen, direkt oder

indirekt Bestechungs-, Schmiergeld- oder sonstige vergleichbare Zahlungen

rechtmäßiger oder unrechtmäßiger Art geleistet, um sich

dadurch eine Vorzugsbehandlung bei Geschäftsanbahnungen oder spezielle

Zugeständnisse zu sichern bzw. um sich für eine Vorzugsbehandlung bei

Geschäftsanbahnungen oder für bereits erhaltene spezielle

Zugeständnisse erkenntlich zu zeigen? |

Wurden in der Zeit

von ________ bis ________ Geldmittel oder sonstiges Eigentum des Unternehmens

in Form von Schenkungen oder Leihgaben bzw. auf andere Art, direkt oder

indirekt, zu Gunsten bzw. zu Ungunsten einer Regierung, einzelner

Regierungsbehörden, einer politischen Partei, eines politischen Kandidaten

oder eines politischen Ausschusses im In- oder Ausland zur Verfügung

gestellt? |

Hat in der Zeit von ________ bis ________ ein

leitender oder sonstiger Angestellter, ein Auftragnehmer oder

Bevollmächtigter des Unternehmens von diesem Unternehmen für

Dienstleistungen zu Gunsten oder zu Ungunsten einer Regierung oder einzelner

Regierungsbehörden, einer politischen Partei, eines politischen Kandidaten

oder eines politischen Ausschusses im In- oder Ausland, mittelbar oder

unmittelbar eine Vergütung seines Zeit- und Kostenaufwands

erhalten? |

Hat das Unternehmen in der Zeit von ________ bis

________ einem leitenden oder sonstigen Angestellten bzw. irgendeiner anderen

Person ein Darlehen, eine Schenkung oder eine sonstige Zahlung für direkte

oder indirekte Beiträge gewährt, die die betreffende Person zu

Gunsten oder zu Ungunsten einer Regierung, einzelner Regierungsbehörden,

einer politischen Partei, eines politischen Kandidaten oder eines politischen

Ausschusses im In- oder Ausland geleistet hat bzw. noch leisten

soll? |

Hat das Unternehmen bzw. ein sonstiger

Bevollmächtigter des Unternehmens ein Bank- oder sonstiges Konto im In-

oder Ausland unterhalten, das in den Büchern und Aufzeichnungen des

Unternehmens nicht auftaucht oder das nicht als auf den Namen des Unternehmens

lautend aufgelistet, betitelt oder benannt

ist? |

Übersicht 2: Leitlinien für den Gebrauch des Fragebogens über schwarze Kassen (Schmiergeldkonten) von Unternehmen bei künftigen Betriebsprüfungen

In den bisher geprüften Fällen wurden besonders aufschlussreiche Ergebnisse im Zusammenhang mit multinationalen Unternehmen gefunden, die erhebliche Auslandsaktivitäten unterhielten. Die Entscheidung, ob es angebracht ist, die jeweiligen Fragen in den Folgejahren zu stellen, sollte u.a. davon abhängig gemacht werden:

Tabelle in neuem Fenster öffnen

Ob das Unternehmen in der

Vergangenheit unrechtmäßige Zahlungen geleistet hat oder in

irgendeiner Form an Schmiergeldzahlungen beteiligt war. |

Ob

aktuelle Informationen vorliegen, die auf die Existenz oder die starke

Wahrscheinlichkeit von unrechtmäßigen Zahlungen bzw.

Aktivitäten im Zusammenhang mit schwarzen Kassen

hinweisen. |

Ob unrechtmäßige Zahlungen oder schwarze

Kassen bei konkurrierenden Unternehmen oder anderen Unternehmen der gleichen

Branche bekannt sind. |

Wie eingehend die unternehmensinternen

Kontrollen zur Verhinderung unrechtmäßiger Zahlungen bzw. der Anlage

von schwarzen Kassen sind. |

Wie intensiv die internen

Rechnungsprüfer und/oder externen Buchsachverständigen des

Unternehmens ihre Kontrollen auf die Existenz unrechtmäßiger

Zahlungen bzw. die Einrichtung von schwarzen Kassen

ausdehnen. |

Ob das Unternehmen über eine wirksame Politik

bezüglich unrechtmäßiger Zahlungen bzw. schwarzer Kassen

verfügt. |

Ob das Unternehmen Produkte herstellt, die auf

besonders wettbewerbsintensiven Märkten abgesetzt werden, insbesondere

Produkte, die strengen staatlichen Kontrollen unterliegen. |

Ob

das Unternehmen nennenswerte Geschäfte mit staatlichen Einrichtungen aller

Ebenen im In- oder Ausland abwickelt bzw. Aktivitäten mit

quasi-staatlichen Organisationen im Ausland

durchführt. |

Ob das Unternehmen über eine

Gesellschaft im Ausland mit eigener Rechtspersönlichkeit verfügt, die

von der inländischen Muttergesellschaft kaum oder nicht direkt

kontrolliert wird. |

Ob das Unternehmen größere

Akquisitionen getätigt hat bzw. ob nennenswerte Veränderungen bei

Eigentumsverhältnissen, Management oder Art der

Geschäftstätigkeit des Unternehmens eingetreten

sind. |

Ob im Zuge der Prüfung Versuche zu Tage treten,

offensichtlich unzulässige Aktivitäten zu verschleiern, bzw. ob

Sachverhalte in Verbindung mit unüblichen Genehmigungsverfahren aufgedeckt

werden, durch die die üblichen Genehmigungsprozesse umgangen

wurden. |

Ob irgendwelche sonstigen Faktoren nach Ansicht des

Prüfungsleiters derartige Fragen angemessen erscheinen

lassen. |

Die Entscheidung, ob die Fragen gestellt werden sollen

oder nicht, ist nicht von einzelnen Faktoren oder Faktorkombinationen

abhängig, sondern liegt im Ermessen des Prüfungsleiters unter

Berücksichtigung der gesamten vorstehenden Kriterien. Sie muss in den

Berichtsunterlagen des Prüfers ausführlich begründet

werden. |

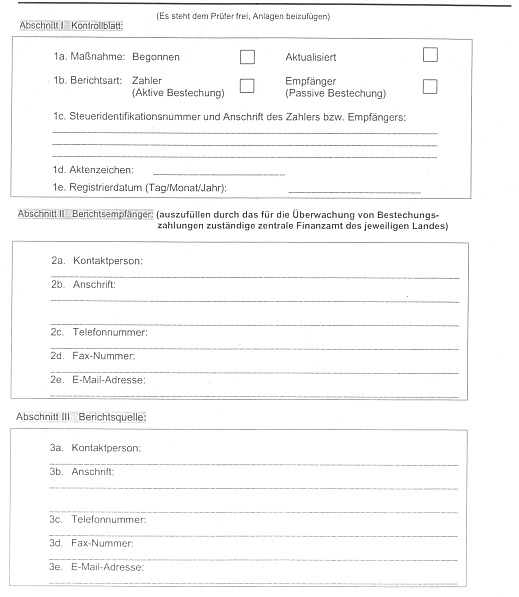

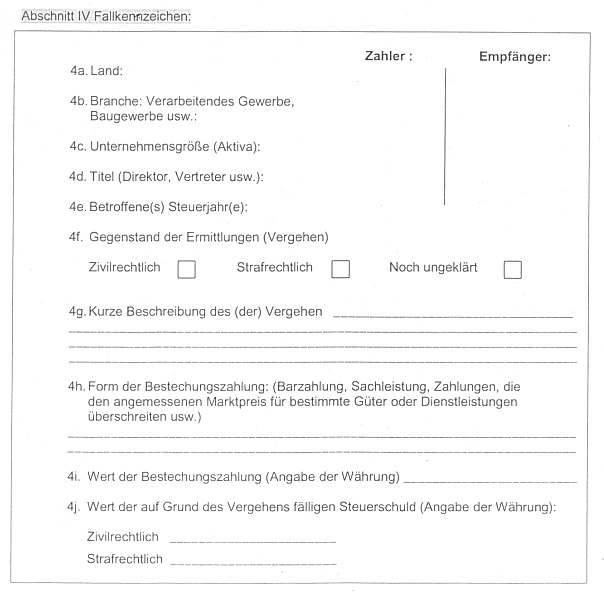

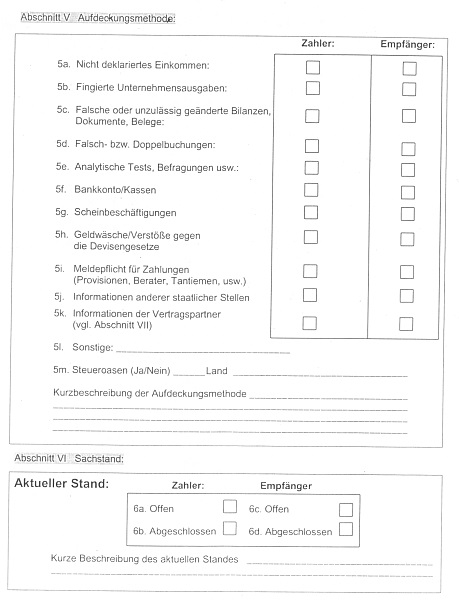

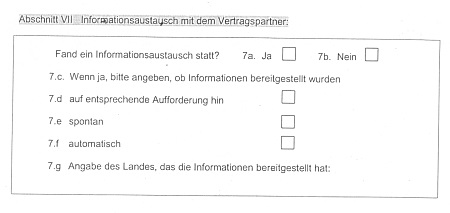

13. Überwachung von Schmiergeldzahlungen: Standardformular für Betriebsprüfer zur Meldung aufgedeckter Bestechungsfälle an ihre vorgesetzte Stelle

74. Es wird den Steuerbehörden nahe gelegt, in ihrer zentralen Prüfstelle ein System zur laufenden Beobachtung von Schmiergeldzahlungen einzurichten, die im Zuge der Betriebsprüfungen aufgedeckt wurden. Die Betriebsprüfer könnten die über die aufgedeckten Bestechungsfälle gesammelten Informationen weitergeben, um eine Datenbank aufzubauen, die für statistische Zwecke, aber auch für die Feststellung allgemeiner Tendenzen sowie als Hilfsmittel für die Festlegung des Prüfungsplans herangezogen werden könnte. Das hier vorgestellte Formular soll das Berichtsverfahren erleichtern. Es kann den Bedürfnissen und spezifischen Gegebenheiten des jeweiligen Landes angepasst werden.

Formular für Betriebsprüfer zur Meldung aufgedeckter Bestechungsfälle an ihre vorgesetzte Stelle

Bundesministerium der

Finanzen v. - IV D 2 -

S 1541- 1/03

Fundstelle(n):

JAAAA-95916

1 1Möglicherweise sind nicht in allen Rechtssystemen Strafen auf Meineid vorgesehen.