Umsatzsteuerrechtliche Problemstellungen beim Bayerischen Mobilfunk-Förderprogramm

1. Zielsetzung des Förderprogramms

Ziel des Bayerischen Mobilfunk-Förderprogramms ist es, Mobilfunklücken in Regionen zu schließen, in denen der Markt keine Versorgung hervorbringt. In diesen Gebieten soll die erstmalige Bereitstellung von mobilem Breitband nach aktuellem technischem Standard (mind. LTE) durch staatlich bezuschusste passive Infrastruktur unterstützt werden. Das bayerische Mobilfunkförderprogramm schließt Funklöcher dort, wo der Ausbau durch die Netzbetreiber weiterhin unterbleiben würde. Das Förderprogramm ist ein Angebot an die Kommunen, selbst und schnell die Versorgung „zu Hause“ zu verbessern.

2. Umsatzsteuerliche Problemstellung

Bei der Umsetzung des Mobilfunk-Förderprogramms sind regelmäßig mehrere Rechtsträger beteiligt. In der Regel sind dies:

Der Freistaat Bayern als Zuschussgeber

Eine Kommune als Zuschussempfänger und umsetzende Einrichtung

Eine Baufirma (ggf. als Konzessionär) zur Errichtung des Mobilfunkmasts

Die Netzbetreiber

Ggf. ein Grundstücksverpächter

Im Folgenden werden die umsatzsteuerrechtlichen Konsequenzen des Mietmodells dargestellt.

3. Mietmodell

Der Freistaat Bayern fördert Aufwendungen für Kommunen zum Bau passiver Infrastruktur für Mobilfunkstandorte zur Nutzung durch Netzbetreiber. Im Rahmen des Mietmodells (= Kommune bzw. Konzessionär vermietet Mobilfunkmast an Mobilfunknetzbetreiber) können Kommunen beim Bau von Mobilfunkmasten zwischen der

Bauauftrags- und der

Baukonzessionsvariante

wählen.

3.1. Bauauftragsvariante

In der Bauauftragsvariante ist die Kommune Bauherrin des Mobilfunkmasts. Sie schreibt den Bau aus, lässt den Mobilfunkmast errichten und vermietet ihn an die Netzbetreiber.

Zunächst legt die Kommune – in Absprache mit den Netzbetreibern – den konkreten Sendestandort fest und sucht ein passendes Grundstück. Die Kommune schließt ggf. einen Kauf- oder Mietvertrag für das Grundstück und Kooperations- und Mietverträge mit dem/n Netzbetreiber(n) ab.

Die Kommune ist Bauherrin des Mobilfunkmasts. Sie kann zur Umsetzung der Baumaßnahme, d.h. insbes. für die Bauplanung, Vorbereitung der Bauantragsunterlagen, die Bauausschreibung, die Bauüberwachung und die Bauabnahme, ein Ingenieurbüro beauftragen.

Nach Fertigstellung des Mobilfunkmasts (passive Infrastruktur) können alle interessierten Mobilfunknetzbetreiber diese Infrastruktur von der Kommune mieten. Die Netzbetreiber installieren ihre Sendetechnik (aktive Infrastruktur) und nehmen den Mobilfunkmast in Betrieb. Die Ausstattung mit Sendetechnik, die Datenanbindung und der Betrieb erfolgen eigenwirtschaftlich (ohne Förderung) durch die Netzbetreiber. Nach der Inbetriebnahme des Mobilfunkmasts und Verwendungsnachweisprüfung erhält die Kommune die Zuwendungen vom Freistaat Bayern. Der Netzbetreiber betreibt die Sendeanlage mindestens für die Zeit der Zweckbindungsfrist (7 Jahre). Nach Ende der Bindungsfrist kann die Kommune dem Netzbetreiber die passive Infrastruktur zum Kauf anbieten.

Die Kosten für die Errichtung eines Mobilfunkmasts betragen 500.000 zzgl. 95.000 €. Aus der Überlassung des Mobilfunkmasts an den/die Netzbetreiber erhält die Kommune jährliche Einnahmen in Höhe von 8.000 €. Die Nutzungsdauer des Mobilfunkmasts beträgt 30 Jahre. Die Kommune erhält eine Zuwendung vom Freistaat Bayern auf Basis der Förderrichtlinie.

Lösung

Die Zuwendung vom Freistaat Bayern an die Kommune stellt einen echten Zuschuss dar.

Die Einnahmen der Kommune aus der (privatrechtlichen) Nutzungsüberlassung des Mobilfunkmasts an den/die Netzbetreiber stellen einen steuerpflichtigen Ausgangsumsatz dar. Der Kommune steht aus den Eingangsleistungen im Zusammenhang mit der Errichtung des Mobilfunkmasts der volle Vorsteuerabzug zu [1].

3.2. Baukonzessionsvariante [2]

3.2.1. Kurzübersicht

Tabelle in neuem Fenster öffnen

|

3.2.2. Ausführliche Beschreibung

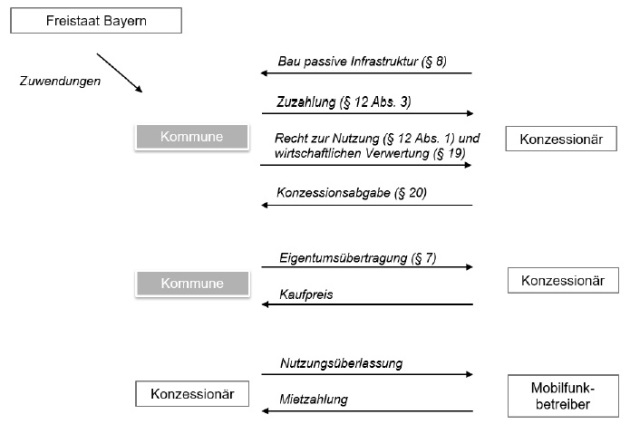

In der Baukonzessionsvariante schreibt die Kommune den Bau und den Betrieb des Mobilfunkmasts (passive Infrastruktur) als Konzession aus.

Der Konzessionär erledigt Planung, Bau und Instandhaltung (§ 11 Muster-Baukonzessionsvertrag) des in das zivilrechtliche Eigentum der Kommune übergehenden Mobilfunkmasts. Als Gegenleistung erhält der Konzessionär das Recht zur Nutzung des Mobilfunkmasts und einen Baukostenzuschuss (Zuzahlung) in Höhe der Baukosten (§ 12 Muster-Baukonzessionsvertrag).

Der Konzessionär unterhält und betreibt die passive Infrastruktur mindestens für die Zeit der Zweckbindungsfrist (7 Jahre). Nach Ende der Zweckbindungsfrist ist die Kommune verpflichtet, dem Konzessionär die passive Infrastruktur zum Kauf anzubieten (Andienungspflicht der Kommune mit Kaufoption für den Konzessionär). Alternativ zur Andienungspflicht kann vertraglich auch eine Kaufpflicht vereinbart werden. Der Kaufpreis steht regelmäßig bereits mit Abschluss des Baukonzessionsvertrags fest.

Im Rahmen des Baukonzessionsvertrags räumt die Kommune dem Konzessionär zudem das Recht zur wirtschaftlichen Nutzung des Grundstücks, auf dem der Mobilfunkmast errichtet wird, und der passiven Infrastruktur ein (§§ 19, 20 Muster-Baukonzessionsvertrag). Der Konzessionär bezahlt hierfür eine Konzessionsabgabe.

Der Konzessionär vermietet die passive Infrastruktur nach Fertigstellung an den/die Netzbetreiber und erhält hierfür Mieteinnahmen. Die Netzbetreiber installieren ihre Sendetechnik (aktive Infrastruktur) und nehmen den Mobilfunkmast in Betrieb.

Nach Inbetriebnahme des Mobilfunkmasts und Verwendungsnachweisprüfung erhält die Kommune die Zuwendungen vom Freistaat Bayern.

3.2.3. Übersicht und umsatzsteuerrechtliche Beurteilung [3]

Umsatzsteuerrechtliche Beurteilung

Die Zuwendung vom Freistaat Bayern an die Kommune stellt einen echten Zuschuss dar.

3.2.3.1. Vereinbarung einer Kaufpflicht (Standardfall)

Umsatzsteuerrechtlich findet nach § 3 Absatz 1, 4 UStG keine Lieferung des Mobilfunkmasts vom Konzessionär an die Kommune statt, da die Kommune zu keiner Zeit Verfügungsmacht über den Mobilfunkmast erlangt hat. Der Bau, die Einräumung der Konzession, der Mietvertrag, die Kaufpflicht etc. wurden sämtlich in einem aufeinander abgestimmten Vertragswerk geregelt. Nach dem Vertrag konnte (und wollte) die Kommune zu keiner Zeit frei über den Mobilfunkmast verfügen. Da die Kommune nie Verfügungsmacht an dem Mobilfunkmast erlangt hat, findet im Rahmen der Übertragung des Mobilfunkmasts nach 7 Jahren auch keine steuerbare Lieferung statt. Aus dem gleichen Grund unterliegen die Einnahmen aus dem Konzessionsvertrag nicht der Umsatzsteuer.

Der Konzessionär darf in seiner Rechnung an die Kommune über die Errichtung des Mobilfunkmasts keine Umsatzsteuer ausweisen. Aufgrund der steuerpflichtigen Nutzungsüberlassung des Mobilfunkmasts an die Netzbetreiber ist der Konzessionär aus seinen Eingangsrechnungen zum vollen Vorsteuerabzug berechtigt. Ebenso darf die Kommune im Konzessionsvertrag bezüglich der Rechteeinräumung bzw. im Kaufvertrag über die zivilrechtliche Rückübertragung des Mobilfunkmasts auf den Konzessionär nach Ablauf der Zweckbindungsfrist keine Umsatzsteuer ausweisen.

3.2.3.2. Einräumung einer Kaufoption (Ausnahme)

Die Ausführungen zum Standardfall gelten entsprechend bei Einräumung einer Kaufoption, es sei denn die Optionsausübung zum gegebenen Zeitpunkt erschiene nach den Vertragsbedingungen nicht als einzig wirtschaftlich rationale Möglichkeit für den Konzessionär. Der Vertrag darf dem Konzessionär keine echte wirtschaftliche Alternative in dem Sinne bieten, dass er zu dem Zeitpunkt, an dem er eine Wahl zu treffen hat, je nach Interessenlage den Gegenstand erwerben, zurückgeben oder weiter mieten kann.

Sofern davon auszugehen ist, dass die Ausübung der Kaufoption nicht die einzig wirtschaftlich rationale Möglichkeit für den Konzessionär darstellt, gelten die allgemeinen umsatzsteuerlichen Grundsätze.

Bayerisches Landesamt für

Steuern v. - S 7107.2.1-137/7 St33

Fundstelle(n):

LAAAJ-56281

1Vor der Anwendung von § 2b UStG liegt eine nicht steuerbare Vermögensverwaltung vor. Beachte in diesen Fällen das Rz 61ff.

2Die Ausführungen gelten bei Verwendung des vom StMWi zur Verfügung gestellten Muster-Baukonzessionsvertrages. Es ist jedoch möglich, dass die Beteiligten von dem Muster-Baukonzessionsvertrag abweichen. Bei Abweichungen von diesem Vertrag haben die Beteiligten zu prüfen, ob die inhaltlichen Abweichungen ggf. zu einer anderen umsatzsteuerrechtlichen Würdigung führen.

3Die Klammerzusätze beziehen sich auf die Mustervereinbarung.