Rechtsmittel – Staatliche Beihilfen – Art. 107 Abs. 1 AEUV – Von einem Mitgliedstaat erlassener Steuervorbescheid – Beihilfe, die für nicht mit dem Binnenmarkt vereinbar erklärt wurde – Begriff ‚Vorteil‘ – Bestimmung des Bezugsrahmens – ‚Normale‘ Besteuerung nach dem nationalen Recht – Fremdvergleichsgrundsatz – Überprüfung der vom Gericht vorgenommenen Auslegung und Anwendung des nationalen Rechts durch den Gerichtshof

Leitsatz

1. Das Rechtsmittel wird zurückgewiesen.

2. Die Europäische Kommission trägt ihre eigenen Kosten sowie die Kosten des Großherzogtums Luxemburg, der Amazon.com Inc. und der Amazon EU Sàrl.

3. Irland trägt seine eigenen Kosten.

Gesetze: AEUV Art 107; AEUV Art 56

Instanzenzug:

Gründe

1 Mit ihrem Rechtsmittel beantragt die Europäische Kommission die Aufhebung des Urteils des Gerichts der Europäischen Union vom , Luxemburg und Amazon/Kommission (T-816/17 und T-318/18, im Folgenden: angefochtenes Urteil, EU:T:2021:252), mit dem das Gericht den Beschluss (EU) 2018/859 der Kommission vom über die staatliche Beihilfe Luxemburgs SA.38944 (2014/C) (ex 2014/NN) zugunsten von Amazon (ABl. 2018, L 153, S. 1, im Folgenden: streitiger Beschluss) für nichtig erklärt hat.

Vorgeschichte des Rechtsstreits

2 Die Vorgeschichte des Rechtsstreits ist in den Rn. 1 bis 71 des angefochtenen Urteils in der öffentlichen Fassung wie folgt dargestellt:

„Die Amazon.com, Inc. mit Sitz in den Vereinigten Staaten und die von ihr kontrollierten Unternehmen (im Folgenden zusammen: Amazon-Gruppe) üben Online-Tätigkeiten aus, insbesondere Online-Einzelhandel und die Erbringung verschiedener Online-Dienstleistungen. Zu diesem Zweck betreibt die Amazon-Gruppe mehrere Websites in verschiedenen Sprachen der Europäischen Union, darunter amazon.de, amazon.fr, amazon.it und amazon.es.

Vor Mai 2006 wurde das Europageschäft der Amazon-Gruppe von den Vereinigten Staaten aus geleitet. Insbesondere wurden die Tätigkeiten des Einzelhandels und der Dienstleistungen auf den europäischen Websites von zwei in den Vereinigten Staaten ansässigen Unternehmen betrieben, nämlich der Amazon.com International Sales, Inc. (im Folgenden: AIS) und Amazon International Marketplace (im Folgenden: AIM) sowie von anderen Unternehmen mit Sitz in Frankreich, in Deutschland und im Vereinigten Königreich.

Im Jahr 2003 wurde eine Umstrukturierung der Tätigkeiten der Amazon-Gruppe in Europa geplant. Diese Umstrukturierung, die im Jahr 2006 tatsächlich durchgeführt wurde (im Folgenden: Umstrukturierung von 2006), betraf die Gründung zweier Gesellschaften mit Sitz in Luxemburg (Luxemburg). Konkret handelte es sich zum einen um die Amazon Europe Holding Technologies SCS (im Folgenden: LuxSCS), eine geschlossene Kommanditgesellschaft nach luxemburgischem Recht (Société en Commandite Simple), deren Gesellschafter amerikanische Unternehmen waren, und zum anderen um die Amazon EU Sàrl (im Folgenden: LuxOpCo), die wie LuxSCS ihren Sitz in Luxemburg hatte.

LuxSCS schloss in einem ersten Schritt mehrere Vereinbarungen mit bestimmten Unternehmen der Amazon-Gruppe mit Sitz in den Vereinigten Staaten, nämlich:

die Lizenzvereinbarung und die Abtretungsvereinbarung über bereits bestehende Rechte des geistigen Eigentums (License and Assignment Agreements for Preexisting Intellectual Property, im Folgenden zusammen: Eintrittsvereinbarung) mit der Amazon Technologies, Inc. (im Folgenden: ATI), einem in den Vereinigten Staaten ansässigen Unternehmen der Amazon-Gruppe;

eine Kostenteilungsvereinbarung (Cost Sharing Agreement, im Folgenden: CSA), die 2005 mit ATI und A 9.com, Inc. (im Folgenden: A 9), einem in den Vereinigten Staaten ansässigen Unternehmen der Amazon-Gruppe, geschlossen wurde. Mit der Eintrittsvereinbarung und der CSA erwarb LuxSCS das Recht zur Verwertung bestimmter Rechte des geistigen Eigentums und von ‚Nebenprodukten’ für diese immateriellen Wirtschaftsgüter, die im Eigentum von A 9 und ATI standen und von diesen weiterentwickelt wurden. Die von der CSA erfassten immateriellen Wirtschaftsgüter beinhalteten im Wesentlichen drei Kategorien geistigen Eigentums, nämlich Technologie, Kundendaten und Marken. Nach der CSA und der Eintrittsvereinbarung konnte LuxSCS auch die immateriellen Wirtschaftsgüter in Unterlizenz vergeben, um insbesondere die europäischen Websites zu betreiben. Für diese Rechte musste LuxSCS Eintrittszahlungen leisten und einen jährlichen Anteil der Kosten des Programms zur Weiterentwicklung der CSA übernehmen.

In einem zweiten Schritt schloss LuxSCS mit Wirkung zum eine Lizenzvereinbarung mit LuxOpCo, die sich auf die oben angeführten immateriellen Wirtschaftsgüter bezog (im Folgenden: Lizenzvereinbarung). Nach dieser Vereinbarung erwarb LuxOpCo gegen Zahlung einer Lizenzgebühr an LuxSCS (im Folgenden: Lizenzgebühr) das Recht zur Verwertung der immateriellen Wirtschaftsgüter.

Schließlich traf LuxSCS eine Vereinbarung über die Abtretung von Rechten des geistigen Eigentums und eine Lizenzvereinbarung mit Amazon.co.uk Ltd, Amazon.fr SARL und Amazon.de GmbH, nach denen LuxSCS die Rechte zur Nutzung bestimmter Marken und von Rechten des geistigen Eigentums an den europäischen Websites erhielt.

Im Jahr 2014 erfolgte eine zweite Umstrukturierung der Amazon-Gruppe und die zwischen LuxSCS und LuxOpCo bestehende vertragliche Vereinbarung wurde nicht mehr angewandt.

A. Zum fraglichen Steuervorbescheid

In Vorbereitung der Umstrukturierung von 2006 beantragten Amazon.com und ein Steuerberater mit Schreiben vom 23. und bei der luxemburgischen Steuerbehörde den Erlass eines Steuervorbescheids zur Bestätigung der Behandlung von LuxOpCo und LuxSCS für die Zwecke der luxemburgischen Körperschaftsteuer.

Mit Schreiben vom beantragte Amazon.com, die Berechnung der Höhe der Lizenzgebühr zu billigen, die LuxOpCo ab an LuxSCS zahlen sollte. Dieser Antrag von Amazon.com stützte sich auf einen von ihren Steuerberatern erstellten Verrechnungspreisbericht (im Folgenden: Verrechnungspreisbericht von 2003). Die Verfasser dieses Berichts schlugen im Wesentlichen eine Methode zur Festsetzung der Verrechnungspreise vor, anhand deren sich die Körperschaftsteuerschuld bestimmen lasse, die LuxOpCo in Luxemburg entrichten müsse. Insbesondere hatte Amazon.com mit [diesem] Schreiben … um Bestätigung ersucht, dass die Verrechnungspreisvereinbarung für die Ermittlung der Höhe der nach der Lizenzvereinbarung von LuxOpCo an LuxSCS zu zahlenden jährlichen Lizenzgebühr, wie sich diese Vereinbarung aus dem Verrechnungspreisbericht von 2003 ergebe, zu einem ‚angemessenen und annehmbaren Ertrag’ für LuxOpCo im Hinblick auf die Verrechnungspreispolitik und auf Art. 56 sowie Art. 164 Abs. 3 des Gesetzes vom über die Einkommensteuer in geänderter Fassung (Loi du 4 décembre 1967 concernant l’impôt sur le revenu …) führe …

Mit Schreiben eines anderen Steuerberaters vom ersuchte Amazon um die Bestätigung der steuerlichen Behandlung von LuxSCS, seiner in den Vereinigten Staaten ansässigen Partner und der Dividenden, die innerhalb dieser Struktur an LuxOpCo ausgeschüttet wurden. In diesem Schreiben wurde erläutert, dass LuxSCS als Société en Commandite Simple kein von seinen Gesellschaftern unabhängiges eigenes steuerliches Rechtssubjekt sei und daher in Luxemburg weder der Körperschaftsteuer noch der Vermögenssteuer unterliege.

Am richtete die Administration des contributions directes des Großherzogtums Luxemburg (Verwaltung für direkte Steuern, im Folgenden: luxemburgische Steuerbehörde oder luxemburgische Steuerbehörden) an Amazon.com ein Schreiben (im Folgenden: fraglicher Steuervorbescheid) mit u. a. folgendem Inhalt:

‚… Sehr geehrter Herr …,

nachdem ich mich mit dem Schreiben vom vertraut gemacht habe, das ebenso wie Ihr Schreiben vom von [Ihrem Steuerberater] an mich gerichtet wurde und das Ihren Standpunkt bezüglich der Behandlung nach Luxemburger Steuerrecht im Rahmen Ihrer künftigen Tätigkeiten erläutert, freue ich mich, Ihnen mitteilen zu können, dass ich die beiden Schreiben inhaltlich billigen kann. …’

Auf Antrag von Amazon.com verlängerte die luxemburgische Steuerbehörde die Geltungsdauer des fraglichen Steuervorbescheids im Jahr 2010 und wandte sie tatsächlich bis Juni 2014 an, da die europäische Struktur der Amazon-Gruppe geändert wurde. Somit wurde der fragliche Steuervorbescheid von 2006 bis 2014 angewandt (im Folgenden: relevanter Zeitraum).

B. Zum Verwaltungsverfahren vor der Kommission

Am ersuchte die Europäische Kommission das Großherzogtum Luxemburg um Informationen über die der Amazon-Gruppe gewährten Steuervorbescheide. Am veröffentlichte sie den Beschluss über die Einleitung des förmlichen Prüfverfahrens im Sinne von Art. 108 Abs. 2 AEUV.

…

[Im Rahmen dieses Verfahrens] legte Amazon der Kommission einen neuen Verrechnungspreisbericht eines Steuerberaters vor, mit dem nachträglich untersucht werden sollte, ob die in Übereinstimmung mit dem fraglichen Steuervorbescheid von LuxOpCo an LuxSCS gezahlte Lizenzgebühr fremdvergleichskonform war (im Folgenden: Verrechnungspreisbericht von 2017).

C. Zum [streitigen] Beschluss

Am erließ die Kommission den [streitigen] Beschluss …

Art. 1 dieses Beschlusses lautet auszugsweise wie folgt:

‚Der [fragliche] Steuervorbescheid …, mit dem Luxemburg eine … Verrechnungspreisvereinbarung gebilligt hat, nach der [LuxOpCo] ihre Körperschaftsteuerschuld in Luxemburg in den Jahren 2006 bis 2014 berechnen konnte, und die anschließende Annahme der jährlichen Körperschaftsteuererklärung auf der Grundlage dieser Vereinbarung stellt eine Beihilfe … dar …’.

1. Zur Darlegung des tatsächlichen und rechtlichen Hintergrundes

…

a) Zur Darstellung der Amazon-Gruppe

…

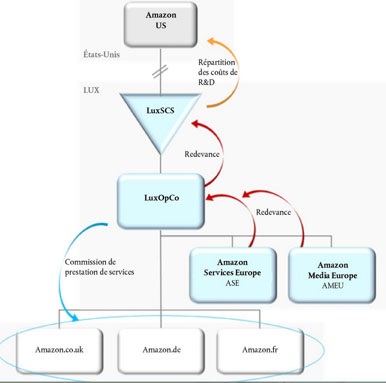

Für den relevanten Zeitraum wurde die europäische Struktur der Amazon-Gruppe von der Kommission wie folgt schematisch dargestellt:

Erstens stellte die Kommission in Bezug auf LuxSCS fest, dass diese Gesellschaft keine Geschäftsräume und keine Mitarbeiter in Luxemburg habe. Im relevanten Zeitraum habe LuxSCS als ‚immaterielle’ Holdinggesellschaft für das Europageschäft der Amazon-Gruppe fungiert, das hauptsächlich von LuxOpCo betrieben worden sei. Allerdings habe LuxSCS außerdem konzerninterne Darlehen an mehrere Unternehmen der Amazon-Gruppe vergeben. Darüber hinaus sei LuxSCS an mehreren konzerninternen Vereinbarungen mit ATI, A 9 und LuxOpCo beteiligt gewesen …

Was zweitens LuxOpCo betrifft, hob die Kommission insbesondere hervor, dass im relevanten Zeitraum LuxOpCo eine 100 %ige Tochtergesellschaft von LuxSCS gewesen sei.

Ab der Umstrukturierung des Europageschäfts der Amazon-Gruppe von 2006 fungierte LuxOpCo als Hauptsitz der Amazon-Gruppe in Europa und als Hauptbetreiber des über die EU-Websites durchgeführten Online-Einzelhandels- und -Dienstleistungsgeschäfts von Amazon in Europa. LuxOpCo habe in dieser Eigenschaft für die strategischen Entscheidungen im Zusammenhang mit dem Einzelhandels- und dem Dienstleistungsgeschäft über die EU-Websites sowie für die Verwaltung der wesentlichen physischen Elemente des Einzelhandelsgeschäfts zuständig sein sollen. Außerdem sei LuxOpCo als Verkäufer (seller of record) der Bestände der Amazon-Gruppe in Europa auch für die Verwaltung der Bestände auf den EU-Websites verantwortlich gewesen. Sie sei Eigentümer dieses Bestands gewesen und habe die in diesem Zusammenhang bestehenden Risiken und Verluste getragen. Außerdem habe LuxOpCo Einnahmen sowohl aus dem Verkauf von Produkten als auch aus dem Bereich der Auftragsabwicklung verbucht. LuxOpCo habe ferner Funktionen im Bereich des Cash-Managements für das Europageschäft der Amazon-Gruppe ausgeübt.

Sodann sei LuxOpCo am Gesellschaftskapital von Amazon Services Europe (im Folgenden: ASE) und Amazon Media Europe (im Folgenden: AMEU), beide in Luxemburg ansässige Unternehmen der Amazon-Gruppe, beteiligt gewesen, sowie an im Vereinigten Königreich, in Frankreich und in Deutschland eingetragenen Tochtergesellschaften von Amazon.com (im Folgenden: verbundene lokale Unternehmen in der EU), die die Geschäftstätigkeit von LuxOpCo durch verschiedene Dienstleistungen innerhalb der Gruppe unterstützt hätten. Im relevanten Zeitraum habe ASE das Angebot der Amazon-Gruppe für Drittverkäufer in der EU (‚Marketplace’) betrieben. AMEU habe das ‚Digitalgeschäft’ der Amazon-Gruppe in der EU, beispielsweise den Verkauf von MP3-Dateien und von E-Books, betrieben. Die verbundenen lokalen Unternehmen in der EU hätten ihrerseits Dienstleistungen für den Betrieb der EU-Websites erbracht.

Außerdem stellte die Kommission fest, dass im relevanten Zeitraum ASE und AMEU, die in Luxemburg ansässige Unternehmen gewesen seien, für die Zwecke der luxemburgischen Besteuerung eine steuerliche Einheit mit LuxOpCo gebildet hätten, bei der LuxOpCo als Muttergesellschaft fungiert habe. Bei diesen drei Unternehmen habe es sich somit nur um einen einzigen Steuerpflichtigen gehandelt.

Schließlich beschrieb die Kommission neben der Lizenzvereinbarung, die LuxOpCo mit LuxSCS geschlossen hatte, bestimmte andere konzerninterne Vereinbarungen, an denen LuxOpCo im relevanten Zeitraum beteiligt gewesen sei, detailliert, nämlich bestimmte am mit den verbundenen lokalen Unternehmen in der EU geschlossene Dienstleistungsvereinbarungen sowie am mit ASE und AMEU geschlossene Vereinbarungen über die Lizenzierung geistiger Rechte, aufgrund deren diesen beiden Einheiten nicht ausschließliche Unterlizenzen für die immateriellen Wirtschaftsgüter erteilt worden seien.

b) Zur Darlegung des fraglichen Steuervorbescheids

Nach Prüfung der Struktur der Amazon-Gruppe legte die Kommission den fraglichen Steuervorbescheid dar.

Insoweit nahm sie erstens auf die … in den Rn. 8 bis 10 [des angefochtenen Urteils] angeführten Schreiben vom 23. und Bezug.

Zweitens legte die Kommission den Inhalt des Verrechnungspreisberichts von 2003, auf dessen Grundlage die Methode zur Bestimmung der Lizenzgebühr vorgeschlagen wurde, dar.

Zunächst wies die Kommission darauf hin, dass der Verrechnungspreisbericht von 2003 eine Funktionsanalyse für LuxSCS und LuxOpCo enthalte, wobei sich nach dieser Funktionsanalyse die Tätigkeit von LuxSCS hauptsächlich auf die einer immateriellen Holdinggesellschaft und eines Beteiligten an der ständigen Weiterentwicklung der immateriellen Wirtschaftsgüter nach Maßgabe der CSA beschränkt habe. LuxOpCo sei in diesem Bericht als für die strategischen Entscheidungen im Zusammenhang mit dem Einzelhandels- und dem Dienstleistungsgeschäft über die EU-Websites sowie für die Verwaltung der wesentlichen physischen Elemente des Einzelhandelsgeschäfts zuständig beschrieben worden.

Sodann wies die Kommission darauf hin, dass der Verrechnungspreisbericht von 2003 einen Abschnitt über die Auswahl der am besten geeigneten Verrechnungspreismethode zur Ermittlung des Prozentsatzes der Lizenzgebühr nach dem Fremdvergleichsgrundsatz enthalten habe. Im Bericht seien zwei Methoden untersucht worden: eine auf der Preisvergleichsmethode (comparable uncontrolled price method, im Folgenden: CUP-Methode) beruhende und eine andere, die auf der Methode der Restgewinnaufteilung beruht habe.

Zum einen sei im Verrechnungspreisbericht von 2003 nach der CUP-Methode eine fremdvergleichskonforme Bandbreite der Lizenzgebühr von 10,6 % bis 13,6 % auf der Grundlage eines Vergleichs mit einer bestimmten Vereinbarung von Amazon.com mit einem Einzelhändler der Vereinigten Staaten … berechnet worden.

Zum anderen habe der Verrechnungspreisbericht von 2003 nach der Methode der Restgewinnaufteilung eine Schätzung des Ertrags in Verbindung mit den ‚routinemäßigen Funktionen von LuxOpCo in seiner Eigenschaft als europäische Betriebsgesellschaft‘ ausgehend von dem von LuxOpCo zu tragenden Kostenaufschlag enthalten. Dazu sei davon ausgegangen worden, dass der ‚Netto-Kostenaufschlag‘ (net cost plus mark up) als Indikator für die Gewinnspanne für eine Prüfung der Vergütung verwendet worden sei, die zu Fremdvergleichsbedingungen den vorgesehenen Funktionen von LuxOpCo zugerechnet hätten werden können. Es sei vorgeschlagen worden, einen Aufschlag von [vertraulich] zu den berichtigten Betriebskosten von LuxOpCo hinzuzurechnen. Die entstehende Differenz zwischen diesem Ertrag und dem Betriebsergebnis von LuxOpCo habe dem Restgewinn entsprochen, der im Verrechnungspreisbericht von 2003 als in vollem Umfang der Nutzung der von LuxSCS lizenzierten immateriellen Wirtschaftsgüter zuzurechnend dargestellt worden sei. Auf der Grundlage dieser Berechnung sei im Verrechnungspreisbericht von 2003 festgestellt worden, dass ein Prozentsatz der Lizenzgebühr in einer Bandbreite von 10,1 % bis 12,3 % der Nettoeinnahmen von LuxOpCo einem Fremdvergleich nach den Leitlinien der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) standhalten würde.

Schließlich wies die Kommission darauf hin, dass der Verrechnungspreisbericht von 2003 zu dem Ergebnis gelangt sei, dass sich die Ergebnisse einander annäherten und daher für den von LuxOpCo an LuxSCS zu zahlenden Prozentsatz der Lizenzgebühr die fremdvergleichskonforme Bandbreite von 10,1 % bis 12,3 % der Umsätze von LuxOpCo angesetzt werde. Der Verrechnungspreisbericht von 2003 habe jedoch festgestellt, dass die Analyse der Aufteilung der Restgewinne zuverlässiger gewesen wäre und daher zugrunde zu legen sei.

Drittens wies die Kommission … darauf hin, dass die luxemburgische Steuerbehörde mit dem fraglichen Steuervorbescheid gebilligt habe, dass die Methode zur Ermittlung der Höhe der Lizenzgebühr, die sich auf die steuerpflichtigen jährlichen Einnahmen von LuxOpCo in Luxemburg ausgewirkt habe, fremdvergleichskonform gewesen sei. LuxOpCo habe auf der Grundlage des fraglichen Steuervorbescheids die Körperschaftsteuer für die Abgabe der jährlichen Steuererklärungen ermittelt.

c) Zur Darlegung des relevanten nationalen Rechtsrahmens

Zum relevanten nationalen Rechtsrahmen führte die Kommission Art. 164 Abs. 3 [der Loi concernant l’impôt sur le revenu (Einkommensteuergesetz)] an. Nach dieser Bestimmung ‚[umfasst d]as steuerpflichtige Einkommen … verdeckte Gewinnausschüttungen’, und ‚[e]ine verdeckte Gewinnausschüttung entsteht insbesondere, wenn ein Aktionär oder eine interessierte Partei entweder direkt oder indirekt Gewinne von einem Unternehmen oder einem Verein bezieht, die er bzw. sie ohne die Eigenschaft eines Aktionärs oder einer interessierten Partei normalerweise nicht erhalten hätte’. In diesem Zusammenhang führte die Kommission u. a. aus, dass Art. 164 Abs. 3 [der Loi concernant l’impôt sur le revenu] während des relevanten Zeitraums von der luxemburgischen Steuerbehörde dahin ausgelegt worden sei, dass er im luxemburgischen Steuerrecht den ‚Fremdvergleichsgrundsatz’ verankert habe.

d) Zur Darlegung des Rahmens der OECD für die Gestaltung von Verrechnungspreisen

In den Erwägungsgründen 244 bis 249 des [streitigen] Beschlusses legte die Kommission den Rahmen der OECD für die Gestaltung von Verrechnungspreisen dar. Die ‚Verrechnungspreise‘, wie sie die OECD in den von dieser Organisation in den Jahren 1995, 2010 und 2017 veröffentlichten Leitlinien verstanden habe, seien die Preise, zu denen ein Unternehmen körperliche Waren oder immaterielle Vermögenswerte an verbundene Unternehmen liefere oder Dienstleistungen erbringe. Nach dem Fremdvergleichsgrundsatz, wie er für die Zwecke der Besteuerung von Gesellschaften angewandt werde, sollten nationale Steuerbehörden die Verrechnungspreise zwischen verbundenen Unternehmen einer Gruppe bei konzerninternen Geschäftsvorfällen nur dann annehmen, wenn diese den Preisen entsprächen, die auch bei Fremdvergleichsgeschäftsvorfällen (d. h. bei Geschäftsvorfällen zwischen unabhängigen Unternehmen, die unter vergleichbaren Umständen zu Marktbedingungen verhandelten) vereinbart worden wären. Außerdem stellte die Kommission klar, dass der Fremdvergleichsgrundsatz auf dem Grundsatz des selbständigen Unternehmens beruhe, wonach die Mitglieder einer Unternehmensgruppe für steuerliche Zwecke als unabhängig tätige Unternehmen behandelt würden.

Die Kommission wies auch darauf hin, dass zur Abschätzung der Fremdvergleichspreise konzerninterner Geschäftsvorfälle in den OECD-Leitlinien (in ihren Fassungen von 1995, 2010 und 2017) fünf Methoden beschrieben würden. Nur drei von ihnen seien im Rahmen des [streitigen] Beschlusses relevant gewesen, nämlich die CUP-Methode, die geschäftsvorfallbezogene Nettomargenmethode (transactional net margin method, im Folgenden: TNMM) und die Gewinnaufteilungsmethode. In den Erwägungsgründen 250 bis 256 des [streitigen] Beschlusses legte die Kommission dar, worin diese Methoden bestünden.

2. Zur Beurteilung des fraglichen Steuervorbescheids

…

Zur dritten Voraussetzung für das Vorliegen einer staatlichen Beihilfe [im Sinne von Art. 107 Abs. 1 AEUV] führte die Kommission aus, dass, wenn ein Steuervorbescheid ein Ergebnis billige, das nicht zuverlässig eine normale Anwendung des allgemeinen Steuersystems widerspiegele, der betreffende Steuervorbescheid dem Begünstigten einen selektiven Vorteil verschaffe, da diese selektive Behandlung zu einer Verringerung der Steuerschuld des Steuerpflichtigen und zu einem Vorteil gegenüber anderen Unternehmen führe, die sich in einer vergleichbaren rechtlichen und tatsächlichen Situation befänden. Der fragliche Steuervorbescheid habe LuxOpCo im vorliegenden Fall einen selektiven Vorteil durch die Senkung ihrer Körperschaftsteuerschuld in Luxemburg verschafft.

a) Zur Prüfung des Vorliegens eines Vorteils

…

Die Kommission wies zunächst darauf hin, dass im Zusammenhang mit steuerlichen Maßnahmen einem Steuerpflichtigen ein wirtschaftlicher Vorteil im Sinne von Art. 107 AEUV gewährt werden könne, indem die Steuerbemessungsgrundlage oder der Betrag der zu entrichtenden Steuer verringert werde. Im 402. Erwägungsgrund des [streitigen] Beschlusses führte sie aus, dass nach der Rechtsprechung des Gerichtshofs für die Prüfung, ob eine Regelung zur Ermittlung des steuerpflichtigen Einkommens dem Begünstigten einen Vorteil verschaffe, diese Regelung mit der sonst anwendbaren Regelung zu vergleichen sei, die auf der Differenz zwischen Erträgen und Kosten eines Unternehmens beruhe, das sich in freiem Wettbewerb betätige. Folglich ‚[verschafft nach Ansicht der Kommission e]in Steuervorbescheid, der dazu führt, dass ein Steuerpflichtiger bei konzerninternen Geschäftsvorfällen Verrechnungspreise berechnet, welche nicht mit den entsprechenden Preisen im freien Wettbewerb identisch sind, also mit fremdvergleichskonform verhandelten Preisen von unabhängigen Unternehmen unter vergleichbaren Umständen, … dem Steuerpflichtigen einen Vorteil, wenn die Folge eine Herabsetzung seiner zu versteuernden Einnahmen und somit auch seiner Steuerschuld im Rahmen des allgemeinen Körperschaftsteuersystems ist’.

In Anbetracht dieser Erwägungen kam die Kommission im 406. Erwägungsgrund des [streitigen] Beschlusses zu dem Ergebnis, dass, um festzustellen, dass mit dem fraglichen Steuervorbescheid ein wirtschaftlicher Vorteil verschafft werde, die Kommission nachweisen müsse, dass die mit [diesem] Steuervorbescheid gebilligte Verrechnungspreisvereinbarung zu einem Ergebnis führe, das von einer verlässlichen Annäherung an ein marktbasiertes Ergebnis abweiche und eine Verringerung der Steuerbemessungsgrundlage von LuxOpCo für die Zwecke der Körperschaftsteuer zur Folge habe. Die Kommission stellte fest, dass der fragliche Steuervorbescheid zu einem solchen Ergebnis geführt habe.

Diese Schlussfolgerung beruht auf einer Feststellung und drei ergänzenden Feststellungen.

1. Zur Feststellung des Vorteils

In … [dem streitigen Beschluss] vertrat die Kommission die Auffassung, dass durch die Billigung einer Verrechnungspreisvereinbarung, die für LuxOpCo eine Vergütung ausschließlich für die von LuxOpCo ausgeübten sogenannten ‚routinemäßigen’ Funktionen vorsehe und den von LuxOpCo generierten Gewinn, soweit er die gezahlte Vergütung in Form einer Lizenzzahlung überschreite, vollständig LuxSCS zurechne, der Steuervorbescheid zu einem Ergebnis führe, das von einer verlässlichen Annäherung an ein marktbasiertes Ergebnis abweiche.

Mit ihrer Feststellung vertrat die Kommission im Wesentlichen die Auffassung, dass die Funktionsanalyse für LuxOpCo und LuxSCS, die von den Verfassern des Verrechnungspreisberichts von 2003 und letztlich von der luxemburgischen Steuerbehörde herangezogen worden sei, unangemessen sei und nicht zu einem fremdvergleichskonformen Ergebnis führen könne. Im Gegenteil hätte die luxemburgische Steuerbehörde zu dem Schluss gelangen müssen, dass LuxSCS keine ‚einzigartigen und wertvollen’ Funktionen im Hinblick auf die immateriellen Wirtschaftsgüter ausübe, die bloß in ihrem Eigentum gestanden seien.

…

Als Ergebnis ihrer ersten Feststellung zum Vorliegen eines Vorteils im Sinne von Art. 107 Abs. 1 AEUV führte die Kommission aus, dass sich die ‚fremdvergleichskonforme Vergütung’ für LuxSCS nach der Lizenzvereinbarung aus der Summe der mit der Eintrittsvereinbarung und der CSA verbundenen Kosten für LuxSCS ohne einen Aufschlag, aber zuzüglich aller relevanten Kosten, die LuxSCS direkt entstanden seien und auf die ein Aufschlag von 5 % anzuwenden sei, hätte ergeben müssen, soweit diese Kosten den von LuxSCS tatsächlich ausgeübten Funktionen entsprochen hätten. Diese Vergütung habe dem entsprochen, was eine unabhängige Partei in einer LuxOpCo vergleichbaren Situation bereit gewesen wäre, für die nach Maßgabe der Lizenzvereinbarung von ihr übernommenen Rechte und Pflichten zu zahlen. Außerdem erlange mit einer Vergütung in dieser Höhe LuxSCS hinreichende Mittel, um die ihr nach der Eintrittsvereinbarung und der CSA obliegenden Zahlungen leisten zu können (Erwägungsgründe 559 und 560 des [streitigen] Beschlusses).

Da die von der Kommission berechnete Vergütung von LuxSCS geringer gewesen sei als die Vergütung, die aus der mit dem fraglichen Steuervorbescheid gebilligten Verrechnungspreisvereinbarung resultiere, habe der fragliche Steuervorbescheid LuxOpCo einen wirtschaftlichen Vorteil in Form einer Reduzierung ihrer Steuerbemessungsgrundlage für die Zwecke der Luxemburger Körperschaftsteuer im Vergleich zu den Einnahmen von Unternehmen verschafft, deren steuerpflichtiger Gewinn auf Preisen beruhe, die zu Fremdvergleichsbedingungen auf dem Markt ausgehandelt worden seien (561. Erwägungsgrund des [streitigen] Beschlusses).

2. Zu den ergänzenden Feststellungen zum Vorteil

In … [dem streitigen Beschluss] legte die Kommission ihre ergänzende Feststellung zum Vorteil dar, wonach, selbst wenn die luxemburgische Steuerbehörde zu Recht die im Verrechnungspreisbericht von 2003 vorgenommene Funktionsanalyse für LuxSCS gebilligt hätte, die von dem fraglichen Steuervorbescheid gebilligte Verrechnungspreisvereinbarung jedenfalls auf unangemessenen Voraussetzungen beruhe, die zu einem Ergebnis geführt hätten, das von einer verlässlichen Annäherung an ein marktbasiertes Ergebnis abweiche. Zweck [ihrer] Erwägungen … sei nicht die genaue Feststellung einer fremdvergleichskonformen Vergütung für LuxOpCo gewesen, sondern mit diesen Erwägungen habe vielmehr nachgewiesen werden sollen, dass der fragliche Steuervorbescheid LuxOpCo in jedem Fall einen Vorteil verschafft habe, da die mit diesem Vorbescheid gebilligte Verrechnungspreisvereinbarung auf drei methodischen Fehlern beruht habe, die zu einer Reduzierung des steuerpflichtigen Einkommens von LuxOpCo im Vergleich zu Unternehmen geführt hätten, bei denen der steuerpflichtige Gewinn Ausdruck der zu Fremdvergleichsbedingungen auf dem Markt ausgehandelten Preise gewesen sei.

In diesem Rahmen hat die Kommission drei verschiedene ergänzende Feststellungen getroffen.

Im Rahmen ihrer ersten ergänzenden Feststellung führte die Kommission aus, dass die Feststellung, wonach LuxOpCo ausschließlich ‚routinemäßige’ Verwaltungsfunktionen ausübe, unzutreffend gewesen sei und dass die Gewinnaufteilungsmethode mit Beitragsanalyse hätte angewandt werden müssen.

…

b) Zur Selektivität der Maßnahme

In Abschnitt 9.3 (‚Selektivität’) des [streitigen] Beschlusses legte die Kommission die Gründe dar, aus denen sie die in Rede stehende Maßnahme als selektiv ansah.

c) Zur Bestimmung des Begünstigten der Beihilfe

In … [dem streitigen Beschluss] stellte die Kommission fest, dass eine steuerliche Vorzugsbehandlung, die LuxOpCo gewährt werde, auch der Amazon-Gruppe insgesamt einen Vorteil verschaffe, indem für die gesamte Gruppe zusätzliche Finanzmittel verfügbar würden, so dass die Gruppe als ein einziges Unternehmen zu betrachten sei, das durch die streitige Beihilfemaßnahme begünstigt werde.

[D]ie Kommission [stellte darin auch] fest, dass sich die Amazon-Gruppe, da die Beihilfemaßnahme jedes Jahr gewährt worden sei, in dem die jährliche Steuererklärung von LuxOpCo von der luxemburgischen Steuerbehörde angenommen worden sei, nicht auf die Verjährungsvorschriften berufen könne, um sich der Rückforderung der Beihilfe zu widersetzen. In den Erwägungsgründen 639 bis 645 des [streitigen] Beschlusses legte die Kommission die Rückforderungsmethoden dar.”

Verfahren vor dem Gericht und angefochtenes Urteil

3 Mit Klageschrift, die am bei der Kanzlei des Gerichts einging, erhob das Großherzogtum Luxemburg die Klage in der Rechtssache T-816/17, mit der beantragt wurde, den streitigen Beschluss für nichtig zu erklären, hilfsweise, ihn insoweit für nichtig zu erklären, als die Rückforderung der darin bezeichneten Beihilfe angeordnet wurde.

4 Mit Klageschrift, die am bei der Kanzlei des Gerichts einging, erhoben Amazon EU Sàrl und Amazon.com (im Folgenden zusammen: Amazon) die Klage in der Rechtssache T-318/18, mit der beantragt wurde, die Art. 1 bis 4 des streitigen Beschlusses für nichtig zu erklären, hilfsweise, die Art. 2 bis 4 dieses Beschlusses für nichtig zu erklären.

5 Das Großherzogtum Luxemburg und Amazon machten fünf bzw. neun Klagegründe, die sich nach Auffassung des Gerichts größtenteils überschnitten, wie folgt geltend.

Erstens wandten sie sich im Rahmen des ersten Klagegrundes in der Rechtssache T-816/17 sowie des ersten bis vierten Klagegrundes in der Rechtssache T-318/18 im Wesentlichen gegen die Feststellung der Kommission zum Vorliegen eines Vorteils zugunsten von LuxOpCo im Sinne von Art. 107 Abs. 1 AEUV.

Zweitens beanstandeten sie im Rahmen der dritten Rüge des zweiten Teils des ersten Klagegrundes in der Rechtssache T-816/17 und des fünften Klagegrundes in der Rechtssache T-318/18 die ergänzenden Feststellungen der Kommission zum Vorliegen eines Steuervorteils zugunsten von LuxOpCo im Sinne dieser Vorschrift.

Drittens rügten sie im Rahmen des zweiten Klagegrundes in der Rechtssache T-816/17 sowie des sechsten und des siebten Klagegrundes in der Rechtssache T-318/18 die Feststellungen und ergänzenden Feststellungen der Kommission zur Selektivität des fraglichen Steuervorbescheids.

Viertens machte das Großherzogtum Luxemburg im Rahmen des dritten Klagegrundes in der Rechtssache T-816/17 geltend, die Kommission habe die ausschließliche Zuständigkeit der Mitgliedstaaten auf dem Gebiet der direkten Steuern verletzt.

Fünftens trugen das Großherzogtum Luxemburg und Amazon im Rahmen des vierten Klagegrundes in der Rechtssache T-816/17 und im Rahmen des achten Klagegrundes in der Rechtssache T-318/18 vor, die Kommission habe ihre Verteidigungsrechte verletzt.

Sechstens vertraten sie im Rahmen des zweiten Teils des ersten Klagegrundes sowie der ersten Rüge des zweiten Teils des zweiten Klagegrundes in der Rechtssache T-816/17 und des achten Klagegrundes in der Rechtssache T-318/18 die Auffassung, dass die OECD-Leitlinien von 2017, wie sie die Kommission beim Erlass des streitigen Beschlusses verwendet habe, im vorliegenden Fall nicht einschlägig seien.

Siebtens stellten sie im Rahmen des fünften Klagegrundes, der zur Stützung der Hilfsanträge geltend gemacht wurde, in der Rechtssache T-816/17 und des neunten Klagegrundes in der Rechtssache T-318/18 die Begründetheit der Erwägungen der Kommission zu der von ihr angeordneten Rückforderung der Beihilfe in Frage.

6 In seinem Streithilfeschriftsatz im ersten Rechtszug machte Irland erstens einen Verstoß gegen Art. 107 AEUV geltend, da die Kommission das Vorliegen eines Vorteils zugunsten von LuxOpCo nicht nachgewiesen habe, zweitens einen Verstoß gegen diese Vorschrift, da die Kommission die Selektivität der Maßnahme nicht nachgewiesen habe, drittens einen Verstoß gegen die Art. 4 und 5 EUV, da die Kommission eine verschleierte steuerliche Harmonisierung vorgenommen habe, und viertens einen Verstoß gegen den Grundsatz der Rechtssicherheit, soweit die Kommission mit dem streitigen Beschluss die Rückforderung der in diesem Beschluss bezeichneten Beihilfe angeordnet habe.

7 Nachdem das Gericht die Rechtssachen T-816/17 und T-318/18 zu gemeinsamer Entscheidung durch das angefochtene Urteil verbunden hatte, erklärte es den streitigen Beschluss mit diesem Urteil für nichtig.

8 Zunächst gab es der ersten und der zweiten Rüge des zweiten Teils des ersten Klagegrundes und dem dritten Teil des ersten Klagegrundes in der Rechtssache T-816/17 sowie dem zweiten und dem vierten Klagegrund in der Rechtssache T-318/18 statt, mit denen geltend gemacht worden war, dass die Kommission im Rahmen ihrer Feststellung das Vorliegen eines Vorteils nicht nachgewiesen habe.

9 Insoweit entschied es zum einen, dass die Kommission fälschlich angenommen habe, dass LuxSCS im Rahmen der Anwendung der TNMM die zu untersuchende Partei sein müsse, und zum anderen, dass die Berechnung der „Vergütung von LuxSCS”, die die Kommission ausgehend von der Prämisse vorgenommen habe, dass LuxSCS die zu untersuchende Einheit sein müsse, mit zahlreichen Fehlern behaftet sei und nicht davon ausgegangen werden könne, dass sie hinreichend zuverlässig sei oder es gestatte, zu einem fremdvergleichskonformen Ergebnis zu gelangen. Da die von der Kommission angewandte Berechnungsmethode zurückzuweisen sei, könne diese Methode nicht die Feststellung der Kommission stützen, dass die von LuxOpCo an LuxSCS gezahlte Lizenzgebühr niedriger hätte sein müssen als die Gebühr, die nach dem fraglichen Steuervorbescheid im angefochtenen Zeitraum tatsächlich bezogen worden sei. Die von der Kommission im Rahmen der Feststellung des Vorteils herangezogenen Umstände erlaubten daher nach Auffassung des Gerichts nicht den Nachweis, dass die Steuerlast von LuxOpCo aufgrund einer Überbewertung der Lizenzgebühr künstlich gesenkt worden sei (Rn. 296 und 297 des angefochtenen Urteils).

10 Anschließend gab es den Klagegründen und Argumenten des Großherzogtums Luxemburg und von Amazon statt, mit denen die Begründetheit der drei ergänzenden Feststellungen der Kommission zum Vorliegen eines Vorteils in Frage gestellt worden waren. Dazu stellte es folgende Erwägungen an:

In Bezug auf die erste ergänzende Feststellung führte es aus, dass die Kommission, da sie zu Unrecht angenommen habe, dass die Funktionen von LuxOpCo im Zusammenhang mit der Geschäftstätigkeit „einzigartig und wertvoll” seien, und nicht festgestellt habe, ob externe Daten unabhängiger Unternehmen zur Ermittlung des jeweiligen Beitrags von LuxSCS und LuxOpCo verfügbar gewesen seien, keine Begründung dafür gegeben habe, dass die von ihr gewählte Gewinnaufteilungsmethode mit Beitragsanalyse im vorliegenden Fall die geeignete Methode zur Feststellung der Verrechnungspreise gewesen sei (Rn. 503 bis 507 des angefochtenen Urteils). Da die Kommission insbesondere nicht bestrebt gewesen sei, zu prüfen, welcher der richtige Aufteilungsschlüssel für den Gesamtgewinn von LuxSCS und LuxOpCo gewesen sei, der angemessen gewesen wäre, wenn diese Parteien unabhängige Unternehmen gewesen wären, oder konkrete Gesichtspunkte zu benennen, anhand deren sich feststellen ließe, dass die Funktionen von LuxOpCo im Zusammenhang mit der Entwicklung der immateriellen Wirtschaftsgüter oder mit der Ausübung der Funktion als Unternehmenszentrale einen Anspruch auf einen größeren Anteil an den tatsächlich nach dem fraglichen Steuervorbescheid erlangten Gewinnen verschafft hätten, sei ihr zudem der Nachweis nicht gelungen, dass die Vergütung für LuxOpCo höher gewesen wäre, wenn die von ihr vertretene Methode angewandt worden wäre, und der fragliche Steuerbescheid diesem Unternehmen daher einen wirtschaftlichen Vorteil verschafft habe (Rn. 518 und 530 des angefochtenen Urteils).

In Bezug auf die zweite ergänzende Feststellung führte es aus, dass die Kommission habe dartun müssen, dass der von ihr festgestellte Fehler bei der Wahl des Gewinnindikators von LuxOpCo in dem Steuervorbescheid zu einer Verringerung der Steuerbelastung des Begünstigten des Steuervorbescheids geführt habe. Damit sei die Frage zu beantworten gewesen, welcher Indikator tatsächlich geeignet gewesen wäre. In Anbetracht der von der Kommission vertretenen Auslegung des streitigen Beschlusses entschied das Gericht, dass die Kommission nicht bestrebt gewesen sei, nachzuweisen, welche Vergütung von LuxOpCo fremdvergleichskonform gewesen wäre, und erst recht nicht, ob ihre im fraglichen Steuervorbescheid gebilligte Vergütung niedriger gewesen sei als die fremdvergleichskonforme Vergütung (Rn. 546 und 547 des angefochtenen Urteils).

In Bezug auf die dritte ergänzende Feststellung führte es aus, dass die Kommission zwar zu Recht davon ausgegangen sei, dass der Mechanismus der Begrenzung der Vergütung von LuxOpCo durch einen Prozentsatz ihres Jahresumsatzes einen methodischen Fehler darstelle, jedoch nicht nachgewiesen habe, dass sich dieser Mechanismus auf den fremdvergleichskonformen Charakter der von LuxOpCo an LuxSCS gezahlten Lizenzgebühr ausgewirkt habe. Folglich reiche allein die Feststellung, dass die Obergrenze für die Jahre 2006, 2007, 2011, 2012 und 2013 angewandt worden sei, nicht aus, um nachzuweisen, dass die von LuxOpCo für diese Jahre erhaltene Vergütung nicht einer Annäherung an ein fremdvergleichskonformes Ergebnis entsprochen habe, damit habe die Kommission mit der dritten ergänzenden Feststellung das Vorliegen eines Vorteils für LuxOpCo nicht nachgewiesen (Rn. 575, 576, 585, 586 und 588 des angefochtenen Urteils).

11 In Anbetracht dieser Erwägungen, die nach Auffassung des Gerichts ausreichten, um die Nichtigerklärung des streitigen Beschlusses zu begründen, hat das Gericht die übrigen Klagegründe und Argumente nicht geprüft.

Verfahren vor dem Gerichtshof und Anträge der Beteiligten des Rechtsmittelverfahrens

12 Mit ihrem Rechtsmittel beantragt die Kommission,

das angefochtene Urteil aufzuheben,

den ersten Klagegrund in der Rechtssache T-816/17 und den zweiten, den vierten, den fünften und den achten Klagegrund in der Rechtssache T-318/18 zurückzuweisen,

den Rechtsstreit zur Entscheidung über die noch nicht geprüften Klagegründe an das Gericht zurückzuverweisen,

hilfsweise, den Rechtsstreit gemäß Art. 61 Abs. 1 Satz 2 der Satzung des Gerichtshofs endgültig zu entscheiden und

die Kostenentscheidung vorzubehalten, falls der Rechtsstreit an das Gericht zurückverwiesen wird, oder dem Großherzogtum Luxemburg und Amazon die Kosten aufzuerlegen, falls der Gerichtshof den Rechtsstreit endgültig entscheidet.

13 Das Großherzogtum Luxemburg beantragt,

das Rechtsmittel zurückzuweisen,

hilfsweise, die Rechtssache an das Gericht zurückzuverweisen, und

der Kommission die Kosten aufzuerlegen.

14 Amazon beantragt,

das Rechtsmittel zurückzuweisen und

der Kommission die Kosten aufzuerlegen.

Zum Rechtsmittel

Zur Zulässigkeit

15 Ohne förmlich eine Einrede der Unzulässigkeit zu erheben, macht das Großherzogtum Luxemburg geltend, dass das Vorbringen, auf das der erste Teil des ersten Rechtsmittelgrundes und der zweite Teil des zweiten Rechtsmittelgrundes in Bezug auf die Auslegung und Anwendung des Fremdvergleichsgrundsatzes gestützt seien, unzulässig sei, da damit die Tatsachenfeststellungen des Gerichts in Frage gestellt würden. Da die Kommission nicht bestrebt sei, darzutun, dass diese Tatsachen verfälscht worden seien, könne sie diese Tatsachen nicht im Rahmen ihres Rechtsmittels in Frage stellen. Da der Fremdvergleichsgrundsatz nach der Rechtsprechung des Gerichtshofs keinen eigenständigen Bestand im Unionsrecht habe, seien etwaige Fehler des Gerichts bei der Auslegung und Anwendung dieses Grundsatzes zudem als Fehler, die das nationale luxemburgische Recht beträfen, und damit als Tatsachenfehler anzusehen. Tatsachenfragen könnten aber nicht im Rahmen eines Rechtsmittels geltend gemacht werden, außer im Fall der Verfälschung von Tatsachen durch das Gericht. Das Vorbringen sei somit auch aus diesem Grund unzulässig, da die von der Kommission insoweit behaupteten Verfälschungen nicht erwiesen seien.

16 Ohne förmlich eine Einrede der Unzulässigkeit zu erheben, trägt Amazon vor, die Kommission versuche, die Tatsachenwürdigungen des Gerichts als Rechts- oder Auslegungsfragen darzustellen, damit der Gerichtshof diese Tatsachen erneut prüfe. Dieser dürfe sich aber gemäß Art. 256 AEUV und Art. 58 der Satzung des Gerichtshofs der Europäischen Union abgesehen vom Fall einer Verfälschung nur zu Rechtsfragen äußern. Die Kommission beschränke sich im vorliegenden Fall darauf, eine Verfälschung zu behaupten, ohne auch nur zu versuchen, sie nachzuweisen. Insoweit seien das Rechtsmittel und insbesondere der erste Teil des ersten Rechtsmittelgrundes und der zweite Teil des zweiten Rechtsmittelgrundes unzulässig.

17 Es ist darauf hinzuweisen, dass die Kommission in Rn. 25 ihrer Rechtsmittelschrift u. a. vorträgt, dass „eine fehlerhafte Auslegung und Anwendung des Fremdvergleichsgrundsatzes einen Verstoß gegen Art. 107 Abs. 1 AEUV in Bezug auf die Voraussetzung des Vorteils darstellt”, und in Rn. 26 der Rechtsmittelschrift geltend macht, dass „das Gericht dadurch, dass es den Fremdvergleichsgrundsatz fehlerhaft auslegt und anwendet, ‚im Rahmen [seiner] Beurteilung nach Art. 107 Abs. 1 AEUV’ einen Fehler begeht”. Die letztgenannte Rüge wiederholt sie in Abschnitt 6.2 der Rechtsmittelschrift.

18 Unabhängig davon, aus welchen Gründen die Kommission der Auffassung ist, das Gericht habe den Fremdvergleichsgrundsatz insbesondere in den Rn. 162 bis 251 des angefochtenen Urteils falsch ausgelegt und angewandt, ist folglich festzustellen, dass die Kommission den Gerichtshof ersucht, zu überprüfen, ob das Gericht diesen Grundsatz im Hinblick auf Art. 107 Abs. 1 AEUV zutreffend ausgelegt und angewandt hat.

19 Hierzu ist darauf hinzuweisen, dass die Zuständigkeit des Gerichtshofs, über ein gegen eine Entscheidung des Gerichts eingelegtes Rechtsmittel zu befinden, in Art. 256 Abs. 1 Unterabs. 2 AEUV geregelt ist. Danach ist das Rechtsmittel auf Rechtsfragen zu beschränken und „nach Maßgabe der Bedingungen und innerhalb der Grenzen [einzulegen], die innerhalb der Satzung vorgesehen sind”. In einer abschließenden Aufzählung der Rechtsmittelgründe, die in diesem Rahmen geltend gemacht werden können, stellt Art. 58 Abs. 1 der Satzung des Gerichtshofs der Europäischen Union klar, dass das Rechtsmittel auf eine Verletzung des Unionsrechts durch das Gericht gestützt werden kann (, EU:C:2011:452, Rn. 46).

20 Zwar kann der Gerichtshof, wenn er im Rahmen eines Rechtsmittels Beurteilungen des nationalen Rechts durch das Gericht prüft, die im Bereich des Beihilferechts Tatsachenwürdigungen darstellen, grundsätzlich nur prüfen, ob dieses Recht verfälscht wurde (vgl. in diesem Sinne Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 82 sowie die dort angeführte Rechtsprechung). Dem Gerichtshof darf jedoch nicht die Möglichkeit genommen werden, zu prüfen, ob solche Würdigungen nicht selbst einen Verstoß gegen das Unionsrecht im Sinne der in Rn. 19 des vorliegenden Urteils angeführten Rechtsprechung darstellen.

21 Die Frage, ob das Gericht das einschlägige Bezugssystem angemessen abgegrenzt und damit die Vorschriften, aus denen es besteht – hier den Fremdvergleichsgrundsatz –, richtig ausgelegt und angewandt hat, ist jedoch eine Rechtsfrage, die Gegenstand einer Überprüfung durch den Gerichtshof im Rechtsmittelverfahren sein kann. Das Vorbringen, mit dem die Wahl des Bezugssystems oder seine Bedeutung im ersten Schritt der Prüfung des Vorliegens eines selektiven Vorteils in Frage gestellt wird, ist zulässig, da diese Prüfung auf einer rechtlichen Qualifizierung des nationalen Rechts auf der Grundlage einer unionsrechtlichen Vorschrift beruht (vgl. in diesem Sinne Urteile vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 85, sowie vom , Luxemburg u. a./Kommission, C-451/21 P und C-454/21 P, EU:C:2023:948, Rn. 78).

22 Mit der Annahme, dass der Gerichtshof nicht prüfen könne, ob das Gericht rechtsfehlerfrei darüber befunden hat, wie die Kommission das einschlägige Bezugssystem als entscheidenden Parameter für die Prüfung des Vorliegen eines selektiven Vorteils abgegrenzt, ausgelegt und angewandt hat, würde hingenommen, dass das Gericht gegebenenfalls einen Verstoß gegen eine Vorschrift des Primärrechts der Union, nämlich Art. 107 Abs. 1 AEUV begangen hat, ohne dass dieser Verstoß im Rahmen des Rechtsmittels sanktioniert werden könnte; dies liefe Art. 256 Abs. 1 Unterabs. 2 AEUV zuwider, wie in Rn. 19 des vorliegenden Urteils ausgeführt.

23 Indem die Kommission den Gerichtshof ersucht hat, zu prüfen, ob das Gericht den Fremdvergleichsgrundsatz im Hinblick auf Art. 107 Abs. 1 AEUV richtig ausgelegt und angewandt hat, um zu dem Ergebnis zu gelangen, dass das von der Kommission zur Bestimmung einer normalen Besteuerung herangezogene Bezugssystem falsch und das Vorliegen eines Vorteils zugunsten der Amazon-Gruppe somit nicht nachgewiesen gewesen sei, hat sie Rechtsmittelgründe und Argumente vorgetragen, die entgegen dem Vorbringen des Großherzogtums Luxemburg und dem Vorbringen von Amazon zulässig sind.

Zur Begründetheit

24 Die Kommission macht zwei Rechtsmittelgründe geltend, nämlich erstens Fehler des Gerichts in Bezug auf ihre im streitigen Beschluss dargelegte Feststellung des Vorteils und zweitens Fehler des Gerichts in Bezug auf ihre erste ergänzende Feststellung hinsichtlich dieses Vorteils.

25 Diese beiden Fragen sind gemeinsam zu erörtern.

Vorbringen der Parteien

26 Der erste Rechtsmittelgrund der Kommission umfasst zwei Teile. Mit dem ersten Teil wird geltend gemacht, das Gericht habe in den Rn. 162 bis 251 des angefochtenen Urteils den Fremdvergleichsgrundsatz falsch ausgelegt und angewandt, das angefochtene Urteil insoweit nicht begründet und gegen die Verfahrensvorschriften verstoßen, indem es die im angefochtenen Beschluss vorgenommene Funktionsanalyse für LuxSCS und Auswahl von LuxSCS als untersuchte Partei zurückgewiesen habe. Mit dem zweiten Teil wird geltend gemacht, das Gericht habe einen Fehler begangen, indem es in den Rn. 257 bis 295 dieses Urteils die Berechnung des fremdvergleichskonformen Satzes der Lizenzgebühr zurückgewiesen habe.

27 Zunächst macht die Kommission im Rahmen dieses Rechtsmittelgrundes geltend, die normale Besteuerung müsse, wie das Gericht selbst ausgeführt habe, im vorliegenden Fall anhand des Fremdvergleichsgrundsatzes beurteilt werden, der ein „Instrument” darstelle, auf das sie sich bei der Beurteilung des Vorliegens eines Vorteils nach Art. 107 Abs. 1 AEUV stützen müsse. Indem das Gericht diesen Grundsatz fehlerhaft ausgelegt und angewandt habe, habe es somit gegen diese Vorschrift verstoßen. Auch unter der Annahme, die Fehler, die dem Gericht bei der Anwendung dieses Grundsatzes unterlaufen seien, beträfen nur das luxemburgische Recht, stellten diese Fehler jedenfalls offenkundige Verfälschungen dieses Rechts dar, von dem das Gericht angenommen habe, das es auf diesem Grundsatz beruhe.

28 Das Großherzogtum Luxemburg und Amazon treten sämtlichen Argumenten entgegen, die zur Stützung des ersten Rechtsmittelgrundes geltend gemacht werden.

29 Das Großherzogtum Luxemburg trägt in seiner Rechtsmittelbeantwortung u. a. vor, dass zum Zeitpunkt des Erlasses des fraglichen Steuervorbescheids ebenso wie bei dessen Verlängerung im luxemburgischen Recht keine Bezugnahme auf die OECD-Leitlinien enthalten gewesen sei. Diese seien für die Mitgliedstaaten dieser Organisation nicht bindend, könnten die einschlägigen Vorschriften des luxemburgischen Rechts aber erläutern.

30 Der zweite Rechtsmittelgrund, der gegen die Rn. 314 bis 442 und 499 bis 538 des angefochtenen Urteils gerichtet ist, bezieht sich auf die Zurückweisung der ersten ergänzenden Feststellung, die die Kommission im streitigen Beschluss getroffen hat, durch das Gericht. Im Rahmen des zweiten Teils dieses zweiten Rechtsmittelgrundes trägt die Kommission in Abschnitt 6.2 der Rechtsmittelschrift erneut vor, dass „das Gericht den Fremdvergleichsgrundsatz falsch ausgelegt und angewandt hat”. Das Großherzogtum Luxemburg und Amazon treten dem entgegen.

Würdigung durch den Gerichtshof

31 Nach ständiger Rechtsprechung des Gerichtshofs sind Maßnahmen der Mitgliedstaaten in Bereichen, die nicht unionsrechtlich harmonisiert sind, nicht vom Anwendungsbereich der Bestimmungen des AEU-Vertrags über die Kontrolle staatlicher Beihilfen ausgenommen. Die Mitgliedstaaten dürfen daher keine steuerliche Maßnahme erlassen, die eine mit dem Binnenmarkt unvereinbare staatliche Beihilfe darstellen kann (Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 65 sowie die dort angeführte Rechtsprechung).

32 Insoweit ergibt sich aus ständiger Rechtsprechung des Gerichtshofs, dass die Einstufung einer nationalen Maßnahme als „staatliche Beihilfe” im Sinne von Art. 107 Abs. 1 AEUV verlangt, dass alle nachstehend genannten Voraussetzungen erfüllt sind. Erstens muss es sich um eine staatliche Maßnahme oder eine Maßnahme unter Inanspruchnahme staatlicher Mittel handeln. Zweitens muss sie geeignet sein, den Handel zwischen den Mitgliedstaaten zu beeinträchtigen. Drittens muss dem Empfänger durch den Eingriff ein selektiver wirtschaftlicher Vorteil gewährt werden. Viertens muss sie den Wettbewerb verfälschen oder zu verfälschen drohen (Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 66 sowie die dort angeführte Rechtsprechung).

33 Die Voraussetzung des selektiven Vorteils erfordert die Feststellung, ob die in Rede stehende nationale Maßnahme im Rahmen einer konkreten rechtlichen Regelung geeignet ist, „bestimmte Unternehmen oder Produktionszweige” gegenüber anderen Unternehmen oder Produktionszweigen zu begünstigen, die sich im Hinblick auf das mit dieser Regelung verfolgte Ziel in einer vergleichbaren tatsächlichen und rechtlichen Situation befinden und somit eine unterschiedliche Behandlung erfahren, die der Sache nach als diskriminierend eingestuft werden kann (Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 67 sowie die dort angeführte Rechtsprechung).

34 Zur Einstufung einer nationalen steuerlichen Maßnahme als „selektiv” muss die Kommission in einem ersten Schritt das Bezugssystem, d. h. die in dem betreffenden Mitgliedstaat geltende „normale” Steuerregelung, ermitteln und in einem zweiten Schritt dartun, dass die in Rede stehende steuerliche Maßnahme von diesem Bezugssystem insoweit abweicht, als sie Unterscheidungen zwischen Wirtschaftsteilnehmern einführt, die sich im Hinblick auf das mit dem Bezugssystem verfolgte Ziel in einer vergleichbaren tatsächlichen und rechtlichen Situation befinden. Maßnahmen, die eine Unterscheidung zwischen Unternehmen, die sich im Hinblick auf das mit der in Rede stehenden rechtlichen Regelung verfolgte Ziel in einer vergleichbaren tatsächlichen und rechtlichen Situation befinden, einführen und damit a priori selektiv sind, fallen jedoch dann nicht unter den Begriff „staatliche Beihilfe”, wenn der betreffende Mitgliedstaat nachweisen kann, dass diese Unterscheidung gerechtfertigt ist, weil sie sich aus der Natur oder dem Aufbau des Systems ergibt, in das sich die Maßnahmen einfügen (Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 68 sowie die dort angeführte Rechtsprechung).

35 Der Bestimmung des Bezugsrahmens kommt im Fall von steuerlichen Maßnahmen eine besondere Bedeutung zu, da – wie in Rn. 23 des vorliegenden Urteils ausgeführt – das Vorliegen eines wirtschaftlichen Vorteils im Sinne von Art. 107 Abs. 1 AEUV nur im Vergleich zu einer sogenannten „normalen” Besteuerung festgestellt werden kann.

36 Somit hängt die Bestimmung aller Unternehmen, die sich in einer vergleichbaren tatsächlichen und rechtlichen Situation befinden, von der vorherigen Definition der rechtlichen Regelung ab, im Hinblick auf deren Ziel gegebenenfalls die Vergleichbarkeit der jeweiligen tatsächlichen und rechtlichen Situation der durch die fragliche Maßnahme begünstigten Unternehmen und der durch sie nicht begünstigten Unternehmen zu prüfen ist (Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 69 sowie die dort angeführte Rechtsprechung).

37 Bei der Beurteilung der Selektivität einer steuerlichen Maßnahme kommt es daher darauf an, dass das in dem betreffenden Mitgliedstaat geltende allgemeine Steuersystem oder Bezugssystem im Beschluss der Kommission zutreffend bestimmt und von dem mit einer gegen diese Bestimmung gerichteten Rüge befassten Gericht untersucht wird. Da die Bestimmung des Bezugssystems den Ausgangspunkt für die vergleichende Prüfung darstellt, die im Zusammenhang mit der Beurteilung der Selektivität zu erfolgen hat, führt ein hierbei begangener Fehler zwangsläufig dazu, dass die gesamte Prüfung des Tatbestandsmerkmals der Selektivität mit einem Mangel behaftet ist (Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 71 sowie die dort angeführte Rechtsprechung).

38 Erstens ist in diesem Zusammenhang darauf hinzuweisen, dass sich die Bestimmung des Bezugsrahmens, die nach einer kontradiktorischen Erörterung mit dem betreffenden Mitgliedstaat erfolgen muss, aus einer objektiven Prüfung des Inhalts, des Zusammenhangs und der konkreten Wirkungen der nach dem nationalen Recht dieses Staates anwendbaren Vorschriften ergeben muss (Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 72 sowie die dort angeführte Rechtsprechung).

39 Zweitens bestimmt außerhalb der Bereiche, in denen das Steuerrecht der Union harmonisiert wurde, der betreffende Mitgliedstaat in Wahrnehmung seiner eigenen Zuständigkeiten im Bereich der direkten Steuern aufgrund seiner Steuerautonomie die grundlegenden Merkmale der Steuer, die grundsätzlich das „normale” Bezugssystem oder die „normale” Steuerregelung definieren, anhand deren die Voraussetzung der Selektivität zu prüfen ist. Dies gilt insbesondere für die Festlegung der steuerlichen Bemessungsgrundlage, des Steuertatbestands und die etwaigen Befreiungen, die dieser vorsieht (vgl. in diesem Sinne Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 73 sowie die dort angeführte Rechtsprechung).

40 Daraus folgt, dass bei der Bestimmung des Bezugssystems im Bereich der direkten Steuern nur das im betreffenden Mitgliedstaat anwendbare nationale Recht zu berücksichtigen ist. Diese Bestimmung ist wiederum eine unerlässliche Voraussetzung für die Beurteilung nicht nur der Frage, ob ein Vorteil vorliegt, sondern auch der Frage, ob dieser selektiv ist (Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 74).

41 Die vorliegende Rechtssache betrifft wie diejenige, in der das Urteil vom , Fiat Chrysler Finance Europe/Kommission (C-885/19 P und C-898/19 P, EU:C:2022:859), ergangen ist, die Frage der Rechtmäßigkeit eines von der luxemburgischen Steuerverwaltung erlassenen Steuervorbescheids, der auf der Bestimmung von Verrechnungspreisen anhand des Fremdvergleichsgrundsatzes beruht.

42 Aus diesem Urteil ergibt sich erstens, dass der Fremdvergleichsgrundsatz nur, wenn er nach dem betreffenden nationalen Recht anerkannt ist, und nach den durch dieses Recht festgelegten Modalitäten angewandt werden kann. Anders gesagt existiert beim gegenwärtigen Stand des Unionsrechts kein eigenständiger Fremdvergleichsgrundsatz, der unabhängig von seiner Verankerung im nationalen Recht bei der Prüfung steuerlicher Maßnahmen im Rahmen von Art. 107 Abs. 1 AEUV gilt (vgl. in diesem Sinne Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 104).

43 Hierzu hat der Gerichtshof entschieden, dass das auf Unternehmen in Luxemburg anwendbare nationale Recht im Bereich der Besteuerung integrierter Unternehmen zwar darauf abzielt, zu einer verlässlichen Annäherung an den Marktpreis zu gelangen, und dieses Ziel allgemein dem des Fremdvergleichsgrundsatzes entspricht, dies jedoch nichts daran ändert, dass die konkreten Modalitäten der Anwendung dieses Grundsatzes mangels einer Harmonisierung im Unionsrecht im nationalen Recht festgelegt werden und bei der Bestimmung des Bezugsrahmens für die Feststellung des Vorliegens eines selektiven Vorteils zu berücksichtigen sind (Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 93)

44 Zweitens ist darauf hinzuweisen, dass die OECD-Leitlinien für die Mitgliedstaaten dieser Organisation nicht bindend sind. Selbst wenn sich – wie der Gerichtshof hervorgehoben hat – zahlreiche nationale, in Steuersachen zuständige Behörden bei der Bildung und Kontrolle der Verrechnungspreise an den OECD-Leitlinien orientieren, sind für die Prüfung, ob bestimmte Transaktionen anhand des Fremdvergleichsgrundsatzes zu untersuchen sind, und gegebenenfalls, ob Verrechnungspreise, die die Grundlage für die Bemessung des von einem Steuerpflichtigen zu versteuernden Einkommens und seiner Verteilung zwischen den betreffenden Staaten bilden, von einem fremdvergleichskonformen Ergebnis abweichen, ausschließlich die nationalen Bestimmungen relevant. Bei der Prüfung der Frage, ob ein selektiver Steuervorteil im Sinne von Art. 107 Abs. 1 AEUV vorliegt, und der Feststellung, welche Steuerbelastung ein Unternehmen normalerweise zu tragen hat, dürfen daher Parameter und Regeln, die wie die genannten Leitlinien außerhalb des fraglichen nationalen Steuersystems liegen, nicht berücksichtigt werden, es sei denn, das nationale Steuersystem bezieht sich ausdrücklich darauf (vgl. in diesem Sinne Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 96).

45 Im vorliegenden Fall hat das Gericht in den Rn. 121 und 122 des angefochtenen Urteils ausgeführt:

Darüber hinaus ist darauf hinzuweisen, dass, wenn die Kommission den Fremdvergleichsgrundsatz anwendet, um zu kontrollieren, ob der steuerpflichtige Gewinn eines integrierten Unternehmens in Anwendung einer steuerlichen Maßnahme einer verlässlichen Annäherung an einen zu Marktbedingungen erzielten steuerpflichtigen Gewinn entspricht, sie das Vorliegen eines Vorteils im Sinne von Art. 107 Abs. 1 AEUV nur unter der Voraussetzung feststellen kann, dass die Abweichung zwischen den beiden Faktoren des Vergleichs über die Ungenauigkeiten hinausgeht, die der für die Erlangung dieser Annäherung verwendeten Methode innewohnen (Urteil vom , Niederlande u. a./Kommission, T-760/15 und T-636/16, EU:T:2019:669, Rn. 152).

Zwar ist die Kommission nicht formal an die OECD-Leitlinien gebunden, jedoch stützen sich diese Leitlinien auf Arbeiten von Expertengruppen, sie spiegeln den internationalen Konsens zu Verrechnungspreisen wider und haben daher gewisse praktische Bedeutung in der Auslegung von Verrechnungspreisfragen (Urteil vom , Niederlande u. a./Kommission, T-760/15 und T-636/16, EU:T:2019:669, Rn. 155).”

46 In Rn. 121 des angefochtenen Urteils ist dem Gericht ein erster Rechtsfehler unterlaufen, als es dort befand, dass die Kommission den Fremdvergleichsgrundsatz im Rahmen der Durchführung von Art. 107 Abs. 1 AEUV allgemein habe anwenden dürfen, obwohl dieser Grundsatz keinen eigenständigen Bestand im Unionsrecht hat, ohne darauf hinzuweisen, dass die Kommission sich vorher vergewissern musste, dass dieser Grundsatz im betreffenden nationalen – im vorliegenden Fall dem luxemburgischen – Steuerrecht verankert war und dass darin ausdrücklich auf diesen Grundsatz als solchen Bezug genommen wurde. Diesem Fehler wird nicht dadurch abgeholfen, dass das Gericht in Rn. 137 des angefochtenen Urteils – aus den in den Rn. 54 und 55 des vorliegenden Urteils dargelegten Gründen allerdings unzutreffend – angenommen hat, dass dieser Grundsatz im maßgeblichen Zeitraum im luxemburgischen Recht verankert gewesen sei.

47 Indem das Gericht in Rn. 122 des angefochtenen Urteils ausgeführt hat, dass die Leitlinien, auch wenn sie für die Kommission nicht bindend seien, eine „gewisse praktische Bedeutung” bei der Beurteilung der Beachtung dieses Grundsatzes hätten, hat es zudem versäumt, darauf hinzuweisen, dass diese Leitlinien auch für die Mitgliedstaaten der OECD nicht bindend waren und damit praktische Bedeutung nur hatten, sofern das Steuerrecht des betreffenden Mitgliedstaats ausdrücklich auf sie Bezug nahm. Somit hat es nicht geprüft, ob sich die Kommission vergewissert hatte, ob dies auf das luxemburgische Steuerrecht zutraf, und hat die Anwendbarkeit dieser Leitlinien selbst für gegeben erachtet und damit einen zweiten Rechtsfehler begangen.

48 Obwohl Irland, wie sich aus Rn. 132 des angefochtenen Urteils ergibt, geltend gemacht hatte, dass ein Fremdvergleichsgrundsatz keine Grundlage im Unionsrecht finde, hat das Gericht, das dieses Vorbringen als unzulässig zurückwies und folglich nicht prüfte, obwohl es die Richtigkeit des Bezugssystems, das die Kommission zur Bestimmung einer normalen Besteuerung herangezogen hatte, und damit das Vorliegen eines Vorteils zugunsten der Amazon-Gruppe in der Sache in Frage stellte, somit eine Auslegung des Fremdvergleichsgrundsatzes vorgenommen, die dem Unionsrecht zuwiderläuft, worauf insbesondere in den Rn. 96 und 104 des Urteils vom , Fiat Chrysler Finance Europe/Kommission (C-885/19 P und C-898/19 P, EU:C:2022:859) hingewiesen wurde, und mithin die Bestimmung des Bezugssystems durch die Kommission zu Unrecht bestätigt.

49 Die gesamte Prüfung, die das Gericht in den Rn. 162 bis 251, 257 bis 295, 314 bis 442 und 499 bis 538 des angefochtenen Urteils in Bezug auf die Voraussetzung des Vorliegens eines selektiven Vorteils im Sinne von Art. 107 Abs. 1 AEUV durchgeführt hat, beruht auf der Anwendung des Fremdvergleichsgrundsatzes im Sinne der OECD-Leitlinien zum Zweck der Beurteilung des Vorliegens eines solchen Vorteils, unabhängig von einer Verankerung dieses Grundsatzes im luxemburgischen Recht.

50 Folglich ist diese Prüfung, da sie auf einer fehlerhaften Bestimmung des für die Beurteilung des Vorliegens eines selektiven Vorteils im Sinne von Art. 107 Abs. 1 AEUV relevanten Bezugssystems durch das Gericht beruht, nach der in Rn. 37 des vorliegenden Urteils genannten Rechtsprechung ebenfalls fehlerhaft.

51 Es ist jedoch darauf hinzuweisen, dass, wenn die Gründe des Urteils des Gerichts zwar eine Verletzung des Unionsrechts erkennen lassen, der Tenor des Urteils sich aber aus anderen Rechtsgründen als richtig erweist, ein solcher Verstoß nicht die Aufhebung des angefochtenen Urteils nach sich ziehen kann und eine Ersetzung von Gründen vorzunehmen sowie das Rechtsmittel zurückzuweisen ist (vgl. in diesem Sinne Urteile vom , Xellia Pharmaceuticals und Alpharma/Kommission, C-611/16 P, EU:C:2021:245, Rn. 149, und vom , PJ und PC/EUIPO, C-529/18 P und C-531/18 P, EU:C:2022:218, Rn. 75 sowie die dort angeführte Rechtsprechung).

52 Das ist hier der Fall.

53 Erstens hat die Kommission nämlich den Fremdvergleichsgrundsatz angewandt, wie wenn er als solcher im Unionsrecht anerkannt gewesen wäre. Dies lassen insbesondere die Erwägungsgründe 402, 403, 409, 519, 520 und 561 des streitigen Beschlusses erkennen. Aus Rn. 104 des Urteils vom , Fiat Chrysler Finance Europe/Kommission (C-885/19 P und C-898/19 P, EU:C:2022:859), geht aber hervor, dass es beim gegenwärtigen Stand des Unionsrechts keinen eigenständigen Fremdvergleichsgrundsatz gibt, der unabhängig von seiner Verankerung im nationalen Recht gilt.

54 Zweitens war sie, wie sich aus den Erwägungsgründen 241 und 242 des streitigen Beschlusses ergibt, der Auffassung, dass Art. 164 Abs. 3 der Loi concernant l’impôt sur le revenu von der luxemburgischen Steuerbehörde dahin ausgelegt worden sei, dass er den „Fremdvergleichsgrundsatz” im luxemburgischen Steuerrecht verankert habe. Wie den Rn. 96 und 104 des Urteils vom , Fiat Chrysler Finance Europe/Kommission (C-885/19 P und C-898/19 P, EU:C:2022:859), zu entnehmen ist, darf die Kommission diesen Grundsatz bei der Prüfung der Frage, ob ein selektiver Vorteil im Sinne von Art. 107 Abs. 1 AEUV vorliegt, jedoch nur anwenden, wenn er als solcher im nationalen Recht verankert ist, wofür mindestens erforderlich ist, dass das nationale Recht ausdrücklich auf ihn Bezug nimmt.

55 Wie die Kommission im 243. Erwägungsgrund des streitigen Beschlusses selbst eingeräumt hat, regelt aber erst seit dem , d. h. nach dem Erlass des fraglichen Steuervorbescheids, ein neuer Artikel des Einkommensteuergesetzes „die Anwendung des Fremdvergleichsgrundsatzes im luxemburgischen Steuerrecht ausdrücklich”. Damit steht fest, dass die Anforderung, auf die in der vorstehenden Randnummer angeführten Rechtsprechung hingewiesen wurde, nicht erfüllt war, als der betreffende Mitgliedstaat die Maßnahme erließ, die nach Ansicht der Kommission eine staatliche Beihilfe darstellte, so dass die Kommission diesen Grundsatz im streitigen Beschluss nicht rückwirkend anwenden durfte.

56 Drittens hat die Kommission, indem sie in den Erwägungsgründen 246 ff. dieses Beschlusses die OECD-Leitlinien zu Verrechnungspreisen anwandte, ohne nachgewiesen zu haben, dass diese Leitlinien – ganz oder teilweise – ausdrücklich ins luxemburgische Recht aufgenommen worden waren, gegen das Verbot verstoßen, auf das in Rn. 96 des Urteils vom , Fiat Chrysler Finance Europe/Kommission (C-885/19 P und C-898/19 P, EU:C:2022:859), hingewiesen wurde, wonach bei der Prüfung der Frage, ob ein selektiver Steuervorteil im Sinne von Art. 107 Abs. 1 AEUV vorliegt, und der Feststellung, welche Steuerbelastung ein Unternehmen normalerweise zu tragen hat, Parameter und Regeln, die wie diese Leitlinien außerhalb des fraglichen nationalen Steuersystems liegen, nicht berücksichtigt werden dürfen, wenn sich das nationale Steuersystem nicht ausdrücklich darauf bezieht.

57 Insoweit ist darauf hinzuweisen, dass solche Fehler bei der Bestimmung der nach dem einschlägigen nationalen Recht tatsächlich anwendbaren Vorschriften und folglich bei der Ermittlung der „normalen” Besteuerung, anhand deren der fragliche Steuervorbescheid zu beurteilen war, zwangsläufig auf alle Erwägungen zum Vorliegen eines selektiven Vorteils durchschlagen (Urteil vom , Fiat Chrysler Finance Europe/Kommission, C-885/19 P und C-898/19 P, EU:C:2022:859, Rn. 71 sowie die dort angeführte Rechtsprechung).

58 Nach allen diesen Erwägungen hat das Gericht in Rn. 590 des angefochtenen Urteils zu Recht festgestellt, dass die Kommission das Vorliegen eines Vorteils im Sinne von Art. 107 Abs. 1 AEUV zugunsten der Amazon-Gruppe nicht nachgewiesen hat, und den streitigen Beschluss infolgedessen zu Recht für nichtig erklärt.

59 Nach alledem und aufgrund einer Ersetzung von Gründen gemäß der in Rn. 51 des vorliegenden Urteils angeführten Rechtsprechung sind daher die beiden Rechtsmittelgründe und somit das Rechtsmittel insgesamt zurückzuweisen.

Kosten

60 Nach Art. 184 Abs. 2 der Verfahrensordnung des Gerichtshofs entscheidet der Gerichtshof über die Kosten, wenn das Rechtsmittel unbegründet ist.

61 Nach Art. 138 Abs. 1 der Verfahrensordnung, der nach deren Art. 184 Abs. 1 auf das Rechtsmittelverfahren Anwendung findet, ist die unterliegende Partei auf Antrag zur Tragung der Kosten zu verurteilen.

62 Da die Kommission unterlegen ist, sind ihr neben ihren eigenen Kosten die Kosten des Großherzogtums Luxemburg und von Amazon gemäß deren Antrag aufzuerlegen.

63 Nach Art. 140 Abs. 1 der Verfahrensordnung, der nach ihrem Art. 184 Abs. 1 ebenfalls auf das Rechtsmittelverfahren Anwendung findet, tragen die Mitgliedstaaten und die Organe, die dem Rechtsstreit als Streithelfer beigetreten sind, ihre eigenen Kosten. Irland trägt daher als Streithelfer seine eigenen Kosten.

Aus diesen Gründen hat der Gerichtshof (Zweite Kammer) für Recht erkannt und entschieden:

Das Rechtsmittel wird zurückgewiesen.

Die Europäische Kommission trägt ihre eigenen Kosten sowie die Kosten des Großherzogtums Luxemburg, der Amazon.com, Inc. und der Amazon EU Sàrl.

Irland trägt seine eigenen Kosten.

Diese Entscheidung steht in Bezug zu

ECLI Nummer:

ECLI:EU:C:2023:985

Fundstelle(n):

BAAAJ-55713