Urlaubsrückstellungen – Berechnungsprogramm

Wurden bis zum Bilanzstichtag die aufgrund gesetzlicher oder tarifvertraglicher Bestimmungen zustehenden Urlaubstage nicht vollständig in Anspruch genommen, muss in der Handels- und Steuerbilanz eine Rückstellung für ungewisse Verbindlichkeiten ausgewiesen werden. Zwischen handels- und steuerbilanzieller Rückstellungsbildung (H 6.11 „Urlaubsverpflichtung“ EStH) bestehen wesentliche Unterschiede: Insbesondere weicht die Ermittlung des maßgeblichen Arbeitsentgeltes und der zu berücksichtigen Zahl der Arbeitstage voneinander ab.

Bezüglich der Bewertungsmethoden gilt der Grundsatz der Einheitlichkeit von Steuer- und Handelsbilanz: Als Berechnungsmethode kann zwischen der Individualberechnung für jeden einzelnen Arbeitnehmer oder der Durchschnittsberechnung für die gesamte Belegschaft gewählt werden.

Bei der Durchschnittsmethode wird das Arbeitsentgelt auf Basis des gesamten Entgelts aller Arbeitnehmer und aller maßgeblichen Arbeitstage ermittelt und der Durchschnitt des täglichen Arbeitsentgeltes errechnet. Gerade bei großen Arbeitnehmerzahlen ist die Durchschnittsbewertung einfacher anzuwenden – kann aber zu ungenaueren Ergebnissen im Vergleich zur Individualmethode führen. Ansprüche mit Restlaufzeiten von mehr als einem Jahr sind abzuzinsen.

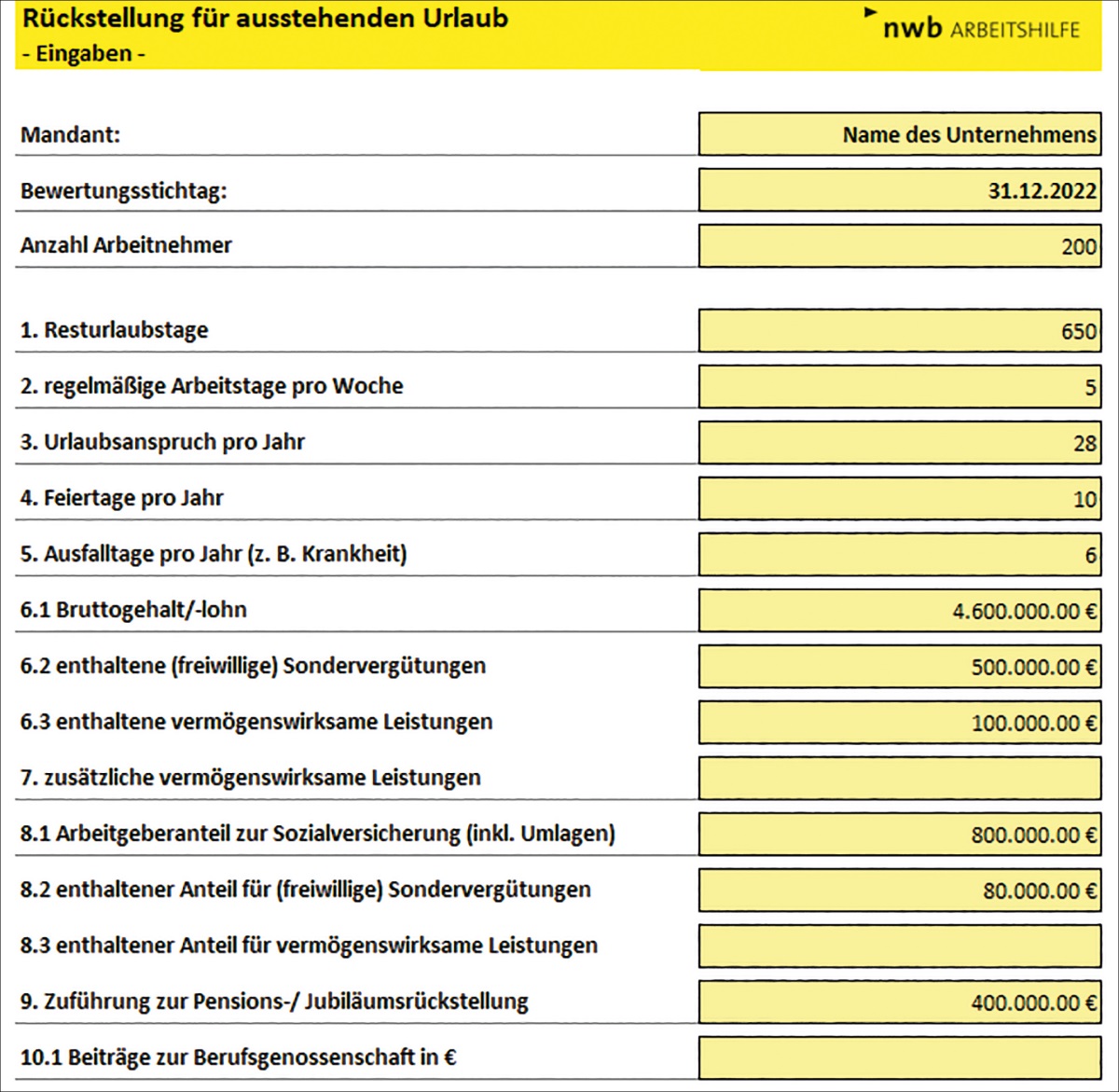

Mit diesem Excel-Tool, abrufbar unter NWB VAAAE-01553, können Sie die handels- und steuerrechtlich maßgeblichen Rückstellungsbeträge in einer strukturierten Vorgehensweise ermitteln. In einem zentralen Arbeitsblatt erfassen Sie Schritt für Schritt sämtliche für die Bewertung relevanten Angaben: Zum einen die Anzahl der maßgeblichen Urlaubs-/Arbeits-/Feiertage. Des Weiteren die Gehalts- und Abgabenanteile und die Zuführungen zu den Pensions- und Jubiläumsrückstellungen. Und schließlich die Beiträge für die Berufsgenossenschaft und die prozentualen Gemeinkosten sowie Tarifsteigerungen.

Durch die Angabe der Anzahl der Arbeitnehmer als ausschlaggebenden Ausgangspunkt können Sie die Berechnung für jeden Arbeitnehmer einzeln, für eine Arbeitnehmergruppe oder alle Arbeitnehmer vornehmen. Somit ist es für die individuelle und durchschnittswertbezogene Bewertungsmethode anwendbar und eine Vergleichsberechnung leicht erfassbar.

In einem tabellarisch gegliederten Ergebnisblatt werden die jeweils in der handels- und steuerrechtlichen Berechnung einbezogenen Werte direkt gegenübergestellt. Durch die thematische Unterteilung nach maßgeblichem Arbeitsentgelt, Arbeitsentgelt und der Rückstellungsberechnung erhalten Sie eine ausführliche und übersichtliche Berechnungsherleitung. Hiermit können Sie zugleich die Unterschiede bei den Berechnungen direkt nachvollziehen. Durch die (druckoptimierte) einseitige Darstellung können Sie diese auch für Ihre Dokumentation und Mandantengespräche nutzen.

Fundstelle(n):

StuB 18/2023 Seite 3

YAAAJ-48116