§ 2 b UStG Abwasserbeseitigung; Reinigung von Abwässern

Bezug: BStBl 2016 I S. 1451

Bezug:

I. Allgemeines

Im Rahmen der interkommunalen Zusammenarbeit bedienen sich Kommunen bei der Abwasserbeseitigung regelmäßig anderer juristischer Personen des öffentlichen Rechts (jPöR). Insbesondere wird die Abwasserreinigung (Kläranlage) und/oder die Klärschlammentsorgung häufig durch Nachbarkommunen oder Zweckverbände durchgeführt. Die Erledigung der Aufgabe durch die andere jPöR erfolgt entgeltlich im Rahmen eines Leistungsaustausches. Fraglich ist, ob dieser Leistungsaustausch im Geltungsbereich von § 2b UStG der Umsatzsteuer unterliegt.

II. Kommunalrechtlicher Rahmen

Abwasser ist von den jPöR zu beseitigen, die nach Landesrecht hierzu verpflichtet sind (Abwasserbeseitigungspflichtige). Die Länder können bestimmen, unter welchen Voraussetzungen die Abwasserbeseitigung anderen als den in Satz 1 genannten Abwasserbeseitigungspflichtigen obliegt. Die zur Abwasserbeseitigung Verpflichteten können sich zur Erfüllung ihrer Pflichten Dritter bedienen (§ 56 Wasserhaushaltsgesetz - WHG).

In Bayern wurde diese bundesgesetzliche Vorgabe im Bayerischen Wassergesetz (BayWG) näher definiert. Gemäß Art. 34 Abs. 1 BayWG sind in Bayern die Gemeinden zur Abwasserbeseitigung verpflichtet. Nach Art. 34 Abs. 7 BayWG ist Abwasser von demjenigen, bei dem es anfällt, der zur Beseitigung verpflichteten Person zu überlassen (Anschluss- und Benutzungszwang).

III. Umsatzsteuerrechtlicher Rahmen

Da die Abwasserreinigung bzw. Klärschlammentsorgung durch andere jPöR selbständig und nachhaltig gegen Entgelt erfolgen, sind die Voraussetzungen eines Leistungsaustausches nach § 1 Abs. 1 Nummer 1 UStG und der Unternehmereigenschaft nach § 2 Abs. 1 UStG grundsätzlich erfüllt.

Die Unternehmereigenschaft ist durch § 2b Abs. 1 UStG eingeschränkt, wenn die Abwasserreinigung bzw. Klärschlammentsorgung

in öffentlich-rechtlicher Handlungsform erfolgt und

eine Nichtbesteuerung nicht zu größeren Wettbewerbsverzerrungen führt.

Eine öffentlich-rechtliche Handlungsform liegt vor, sofern die Abwasserreinigung bzw. Klärschlammentsorgung auf Basis eines öffentlich-rechtlichen Vertrages oder einer Zweckvereinbarung durchgeführt wird.

Verzerrungen des Wettbewerbs im Sinne des § 2b UStG entstehen, wenn öffentliche und private Anbieter marktrelevant aufeinandertreffen können und aufgrund der unterschiedlichen Besteuerung die Wettbewerbssituation zugunsten oder zulasten eines Marktteilnehmers verfälscht wird. Allerdings muss die Möglichkeit für einen privaten Wirtschaftsteilnehmer, in den relevanten Markt einzutreten, real und nicht nur rein hypothetisch sein (potentieller Wettbewerb). Die rein theoretische, durch keine Tatsache, kein objektives Indiz und keine Marktanalyse untermauerte Möglichkeit für einen privaten Wirtschaftsteilnehmer, in den relevanten Markt einzutreten, kann damit nicht mit dem Vorliegen eines potenziellen Wettbewerbs gleichgesetzt werden (vgl. ).

IV. Sachverhalte

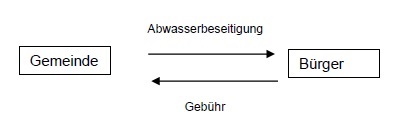

1. Eine Gemeinde übt die Abwasserbeseitigung auf Basis einer Gebührensatzung aus

Im Verhältnis der Gemeinde zum Bürger ist aufgrund des Anschluss- und Benutzungszwangs, und der damit einhergehenden fehlenden Marktrelevanz, von einem nicht steuerbaren Umsatz auszugehen.

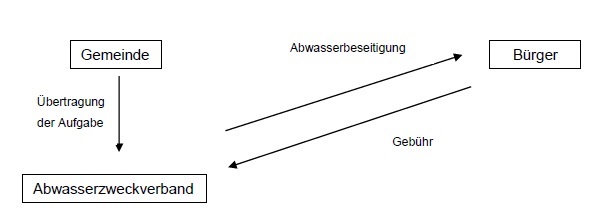

2. Eine Gemeinde überträgt die Abwasserbeseitigung mit befreiender Wirkung inkl. aller Rechte, Pflichten und Befugnisse auf einen Abwasserzweckverband (delegierende Aufgabenübertragung im Sinne von Art. 7 Abs. 2 KommZG)

Die Abwasserbeseitigung wird über öffentliche Gebühren finanziert. Die Gebühren stehen nach der Übertragung dem Abwasserzweckverband zu. Im Verhältnis des Abwasserzweckverbands zum Bürger ist aufgrund des Anschluss- und Benutzungszwangs, und der damit einhergehenden fehlenden Marktrelevanz, von einem nicht steuerbaren Umsatz auszugehen.

Da zwischen der Gemeinde und dem Abwasserzweckverband i.d.R. keine Gelder fließen, liegt mangels Entgelt kein Leistungsaustausch vor. Sollten im Einzelfall doch Gelder (z.B. Investitionskostenumlagen) von der Gemeinde an den Abwasserzweckverband fließen, liegt aufgrund der Aufgabenübertragung mit befreiender Wirkung kein steuerbarer Leistungsaustausch vor. [1]

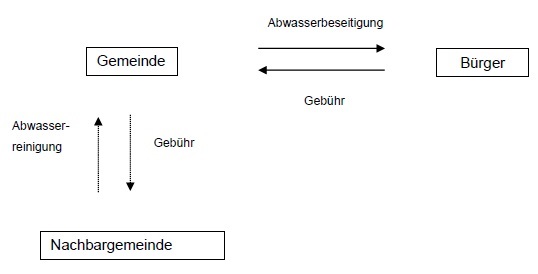

3. Eine Gemeinde überträgt die Durchführung der Reinigung der Abwässer auf eine andere jPöR (mandatierende Aufgabenübertragung)

Kleinere Gemeinden besitzen häufig keine eigene Kläranlage. Die Abwässer werden zur Reinigung in die Kläranlage der Nachbargemeinde (oder eines Kläranlagenzweckverbands) eingeleitet. Für die Reinigung der Abwässer erhebt die Nachbargemeinde auf Basis einer Zweckvereinbarung (Art. 7 Abs. 3 KommZG) oder eines öffentlich-rechtlichen Vertrags eine Benutzungsgebühr (ggf. auch einen Beitrag zur Beteiligung an Herstellungskosten der Entwässerungseinrichtung) von der einleitenden Gemeinde. Die in Rechnung gestellten Kosten gehen in den Abwassergebührenbescheid der Gemeinde an den Bürger ein. Hieraus ergeben sich folgende Leistungsbeziehungen:

Die Gemeinde ist (bzw. bleibt) Träger der (hoheitlichen) Aufgabe der Abwasserbeseitigung. Die Gebühr, die der Bürger zu entrichten hat, unterliegt mangels Marktrelevanz nicht der Umsatzsteuer.

Die Nachbargemeinde führt die Aufgabe der Reinigung der Abwässer als Erfüllungsgehilfe für die Gemeinde durch. Umsatzsteuerrechtlich liegt ein Leistungsaustausch von der Nachbargemeinde an die Gemeinde vor.

Eine Betätigung im Rahmen des Unternehmens ist jedoch zu verneinen, sofern die Aufgabe im Rahmen der öffentlichen Gewalt (hier: Zweckvereinbarung) durchgeführt wird und für die Reinigung der Abwässer kein bzw. ein lediglich hypothetischer Wettbewerb anzunehmen ist.

Grundsätzlich ist eine Wettbewerbssituation gegeben, da § 56 Abs. 1 Satz 3 WHG die Einschaltung Dritter zur Erfüllung der Aufgabe erlaubt. Vorliegend ist jedoch regelmäßig von einer (unschädlichen) lediglich hypothetischen Wettbewerbssituation auszugehen. Umsatzsteuer fällt nicht an.

Hintergrund

Eine

Abwasserbeseitigung kann ohne Kanalnetz nicht erfolgen. Das gemeindliche

Kanalnetz steht im Eigentum der öffentlichen Hand. Der Aufbau eines eigenen

Kanalnetzes privater Anbieter wäre genehmigungspflichtig.

Der Betrieb privater Kläranlagen ist aufgrund des Anschluss- und Benutzungszwangs an die gemeindliche Entwässerungseinrichtung grundsätzlich unzulässig. [2] Es gibt damit niemanden, der ohne die Genehmigung der Gemeinde Abwasser in das Kanalnetz oder in die Kläranlage eines (anderen) Privaten einleiten darf. Da ein privater Klärwerksbetreiber damit keine Kunden haben kann, ist ein Wettbewerb bereits aus außersteuerlichen Gründen rein hypothetischer Natur.

In Fällen, in denen der Markeintritt eines privaten Wettbewerbers von der Erteilung einer Genehmigung, Zulassung o. ä. durch diejenige jPöR abhängig ist, die die konkurrierende Leistung auf öffentlich-rechtlicher Grundlage anbietet, liegt, solange die betreffende jPöR diese Genehmigung o. ä. berechtigterweise keinem privaten Wettbewerber erteilt, lediglich eine hypothetische Wettbewerbssituation vor.

Weiterhin ist von einer nur hypothetischen Wettbewerbssituation in den Fällen auszugehen, in denen der Markteintritt eines privaten Wettbewerbers aus tatsächlichen Gründen nicht möglich oder jedenfalls mit so überaus gravierenden Schwierigkeiten behaftet ist, dass mit an Sicherheit grenzender Wahrscheinlichkeit - auch für die Zukunft - auszuschließen ist, dass ein privater Anbieter die bestehenden Hürden auch nur annähernd überwinden kann, solange sich die Rahmenbedingungen nicht grundlegend ändern.

4. Eine Gemeinde überträgt die Reinigung der Abwässer mit befreiender Wirkung inkl. aller Rechte, Pflichten und Befugnisse auf eine andere jPöR (delegierende Aufgabenübertragung im Sinne von Art. 7 Abs. 2 KommZG)

Im Ergebnis gelten die Ausführungen in Tz. 2 entsprechend.

5. Eine Gemeinde überträgt die Entsorgung des Klärschlamms auf eine andere jPöR

Im Zuge der Abwasserbeseitigung fällt in der Kläranlage Klärschlamm an. Klärschlamm ist ein Abfall aus der abgeschlossenen Behandlung von Abwasser in Abwasserbehandlungsanlagen, der aus Wasser sowie aus organischen und mineralischen Stoffen besteht.

Der Klärschlammerzeuger (Kläranlagenbetreiber) hat den in seiner Abwasserbehandlungsanlage anfallenden Klärschlamm möglichst hochwertig zu verwerten, soweit dies technisch möglich und wirtschaftlich zumutbar ist (§ 3 Klärschlammverordnung - AbfKlärV).

Der Klärschlammerzeuger muss sich damit um die Verwertung des Klärschlamms kümmern. Erst wenn eine bodenbezogene Verwertung, eine Verwertung im Landschaftsbau oder eine energetische Verwertung technisch oder wirtschaftlich nicht mehr in zumutbarer Weise möglich ist, ist der Klärschlamm als Abfall zur Beseitigung den Landkreisen und kreisfreien Städten als den in Bayern für die Entsorgung von für die Abfallbeseitigung verantwortlichen Körperschaften zu überlassen. Nur Abfall zur Beseitigung unterfällt also grundsätzlich einer abfallrechtlichen Überlassungspflicht. Die Überlassung führt mangels Wettbewerbssituation zu einem nicht steuerbaren Umsatz.

Der überwiegende Teil des Klärschlamms stellt Abfall zur Verwertung dar. Die Gemeinden, bei denen der Klärschlamm anfällt, müssen als Abfallerzeuger nach der abfallwirtschaftlichen Zielhierarchie für dessen möglichst hochwertige Verwertung sorgen. Hierzu bedienen sich die Gemeinden häufig Dritter oder übertragen die Aufgabe auf eine andere jPöR. [3]

5.1. Mandatierende Aufgabenübertragung

Sofern eine Gemeinde (Kläranlagenbetreiberin) eine andere jPöR mandatierend mit der Verwertung des Klärschlamms beauftragt, liegt grundsätzlich eine steuerbare Leistung der anderen jPöR an die Gemeinde vor.

Ein lediglich hypothetischer Wettbewerb ist anders als bei der Abwasserreinigung nicht anzunehmen.

5.2. Delegierende Aufgabenübertragung

Sofern eine Gemeinde (Kläranlagenbetreiberin) eine andere jPöR delegierend (mit befreiender Wirkung) mit der Verwertung des Klärschlamms beauftragt, kann ein nicht steuerbarer Vorgang vorliegen.

Die Nichtsteuerbarkeit einer befreienden Aufgabenübertragung setzt voraus, dass die befreiende Wirkung als besondere rechtliche Rahmenbedingung maßgeblichen Einfluss auf die Entscheidung der die Aufgabe übertragenden jPöR hat, die Leistung von der anderen jPöR in Anspruch zu nehmen (Rz. 26 des BStBl 2016 I S. 1451). Ob die befreiende Wirkung maßgeblichen Einfluss auf die Wahl der Aufgabenübertragung hat, ergibt sich aus der inneren Entscheidung der die Aufgabe übertragenden jPöR. Soweit das zuständige Finanzamt im Einzelfall Zweifel an der Bedeutung der befreienden Wirkung hat, müssen diese von der jeweiligen jPöR in geeigneter Weise ausgeräumt werden. [4]

6. Übertragung der Trocknung des Klärschlamms auf andere jPöR

Die Ausführungen in Tz 5.1 und 5.2 gelten entsprechend.

Bayerisches Landesamt für

Steuern v. - S 7107.2.1-52/14 St33

Fundstelle(n):

LAAAJ-34122

1Vgl. hierzu auch die Verfügung „Übertragung von kommunalen Pflichtaufgaben mit befreiender Wirkung“, Az.: S 7107.1.1-30/4 St 33 vom des Bayerischen Landesamts für Steuern.

2 8 B 234.97; 4 N 10.2011.

3Vgl. hierzu im Detail „Klärschlammentsorgung in Bayern – Planungshilfe für Kommunen (Herausgeber: Bayerische Landesamt für Umwelt).

4Vgl. hierzu auch die Verfügung „Übertragung von kommunalen Pflichtaufgaben mit befreiender Wirkung“, Az.: S 7107.1.1-30/4 St 33 vom des Bayerischen Landesamts für Steuern.