Gegensteuern in Krisenzeiten

Energiekrise, [i]Kostenlos für Sie: die gesammelten Inhalte zu den aktuellen Krisen Corona-Pandemie, Krieg in der Ukraine, Lieferengpässe, Inflation: Viele der aktuellen Krisen bedingen sich zum Teil gegenseitig. Hier heißt es für den steuerlichen Berater, den Überblick über aktuelle Regelungen und deren Auswirkungen zu bewahren. Damit Sie für die Beratung Ihrer Mandanten immer auf dem neuesten Stand sind, bietet Ihnen der NWB Verlag in den kommenden Monaten nicht nur Zugriff auf alle Fachbeiträge, News und Arbeitshilfen aus den von Ihnen abonnierten Paketen, sondern auch den kostenfreien Zugriff auf die entsprechenden Inhalte aller weiteren Kanzlei- und Themenpakete des NWB Verlags.

Zugang zu den Inhalten

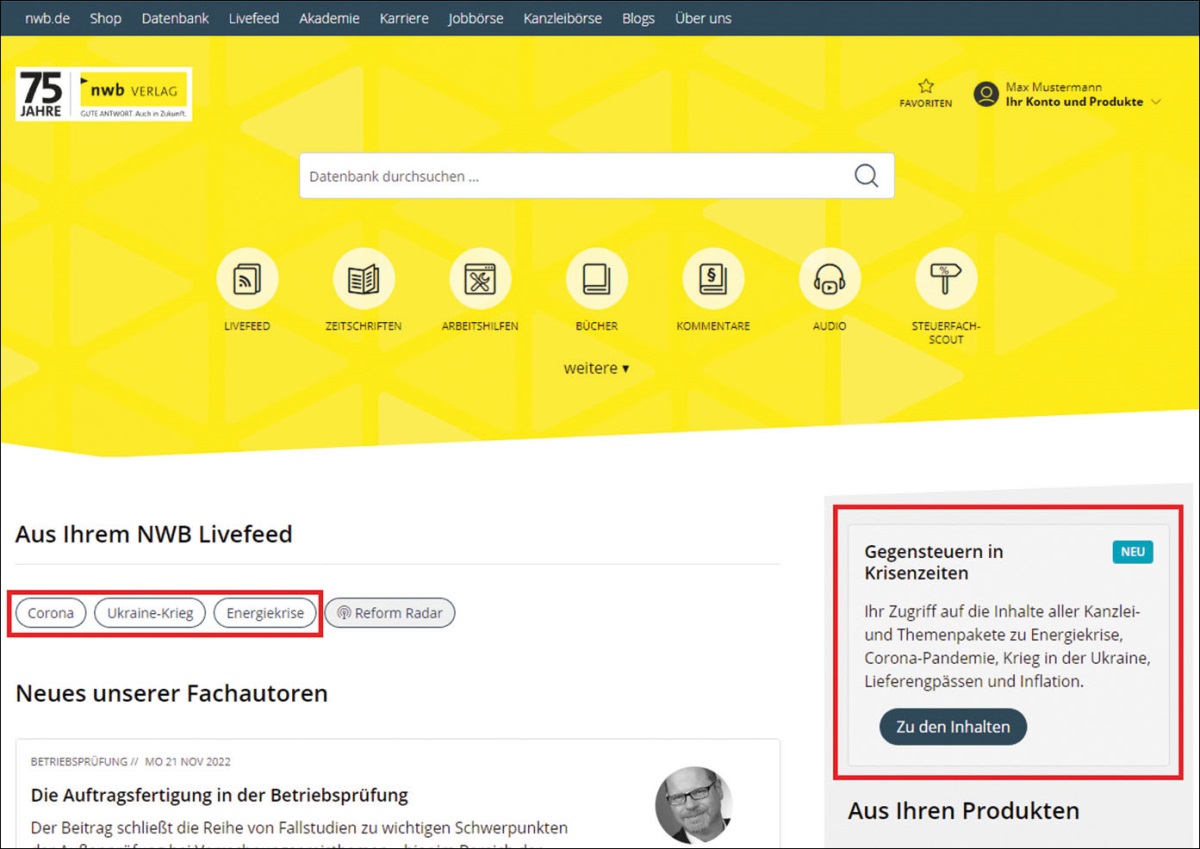

[i]Zentraler Zugang zu allen Inhalten: die Datenbankstartseite

Abb. 1 Die Startseite der NWB

Datenbank

Abb. 1 Die Startseite der NWB

Datenbank

Sie haben die Möglichkeit, auf zwei verschiedenen Wegen auf die Fachbeiträge und News zuzugreifen.

Wie gewohnt können Sie über die Schwerpunkte auf Ihrer Startseite direkt zu den Fachbeiträgen und News zum Thema gelangen. Im Unterschied zu anderen Schwerpunkten können Sie neben Beiträgen und News aus den von Ihnen abonnierten Paketen kostenfrei auch die zugehörigen Inhalte aller weiteren Kanzlei- und Themenpakete des NWB Verlags zum Thema aufrufen.

Die drei Schwerpunkte, die Ihnen den Zugang zu den Inhalten ermöglichen sind „Corona“, „Ukraine-Krieg“ und „Energiekrise und Lieferengpässe“.

Alternativ kommen Sie über den Link im Feld „Gegensteuern in Krisenzeiten“ im rechten Bereich der Startseite auf eine Übersichtsseite. Auf dieser werden Ihnen die aktuellsten Beiträge sowie News aus diesen drei Schwerpunkten angezeigt. Dort gibt es auch eine Absprungmarke in die drei Schwerpunkte „Corona“, „Ukraine-Krieg“ und „Energiekrise und Lieferengpässe“.S. 4

So haben Sie die Möglichkeit, den Zugriff zu den Dokumenten zu wählen, der am besten zu Ihren Informations-Bedürfnissen passt.

Unser Service

[i]Jeden Monat sind zwei Beiträge aus anderen Themenpaketen der NWB Datenbank „frei“ dabeiSie benötigen dringend Informationen zu einem weiteren speziellen Thema, das eigentlich nicht zu Ihrem „täglichen Bedarf“ zählt. Die Suche im Gesamtbestand der NWB Datenbank führt zu einem passenden Treffer – aber: das Dokument ist nicht Bestandteil Ihres abonnierten Themenpakets. Kein Problem! Als Kunde von NWB Steuern International stehen Ihnen monatlich außerdem zwei Dokumente, die nicht Bestandteil Ihres Abonnements sind, kostenlos zur Verfügung.

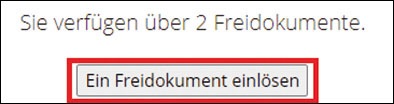

Wie gelingt der Aufruf des Freidokuments?

Abb. 2 Aufruf eines

Freidokuments

Abb. 2 Aufruf eines

Freidokuments

[i]An der Bezahlschranke einfach ein Freidokument einlösenWenn Sie ein Dokument öffnen, das nicht Bestandteil Ihres Themenpakets ist und Ihnen daher als kostenpflichtig angezeigt wird, gelangen Sie zur „Dokument-Kurzbeschreibung“. Hier finden Sie Angaben zu Quelle, Titel und Autor sowie eine Zusammenfassung und die Angabe, zu welchem Themenpaket das Dokument gehört. Dort können Sie auch sehen, über wie viele Freidokumente Sie in diesem Monat noch verfügen. Über „Ein Freidokument einlösen“ bekommen Sie Zugriff auf das gewünschte Dokument.

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

So einfach geht's:

Als nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neues Produkt freischalten“ ein.

Tipp: Den Freischaltcode finden Sie auf Ihrer Auftragsbestätigung bzw. in Ihrer Bestätigungs-E-Mail. Wenn Sie Fragen zur Freischaltung und Verteilung von Lizenzen haben, wenden Sie sich bitte an den Kundenservice service@nwb.de.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung“. Legen Sie bitte einen Benutzernamen und ein Kennwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich Ihren Benutzernamen und Ihr Kennwort auf der Verlagshomepage www.nwb.de ein und starten Sie Ihr Produkt.

Fundstelle(n):

IWB 23 / 2022 Seite 3 - 4

QAAAJ-28038