Die aktuelle Mandanten-Information 6/2022 – kostenlos für Sie in der NWB Datenbank

[i]Sechs Ausgaben pro JahrAlle zwei Monate finden Sie in der NWB Datenbank eine neue Ausgabe der Mandanten-Information mit aktuellen Themen und Neuerungen aus den Bereichen Steuer- und Wirtschaftsrecht. Diese steht Ihnen kostenlos zum Download zur Verfügung, damit Sie Ihre Mandanten einfach und zügig mit den essenziellen Informationen versorgen können.

Zur Vertiefung haben wir für Sie als Berater zudem alle Quellenangaben in einem Info-Blatt aufbereitet.

Relevante Neuigkeiten – für jeden anschaulich zusammengefasst

[i]Informationen getrennt für jede InteressengruppeDie Mandanten-Information dient jeder Interessengruppe als Hilfestellung – unerheblich ob Unternehmer, Arbeitgeber, Arbeitnehmer oder allen Steuerzahlern. In der gebündelten Zusammenstellung sind die Informationen zielgenau für jede Gruppe getrennt dargestellt und bieten so einen direkten Blick auf die entsprechenden aktuellen Neuerungen aus Gesetzgebung, Rechtsprechung und Verwaltungspraxis.

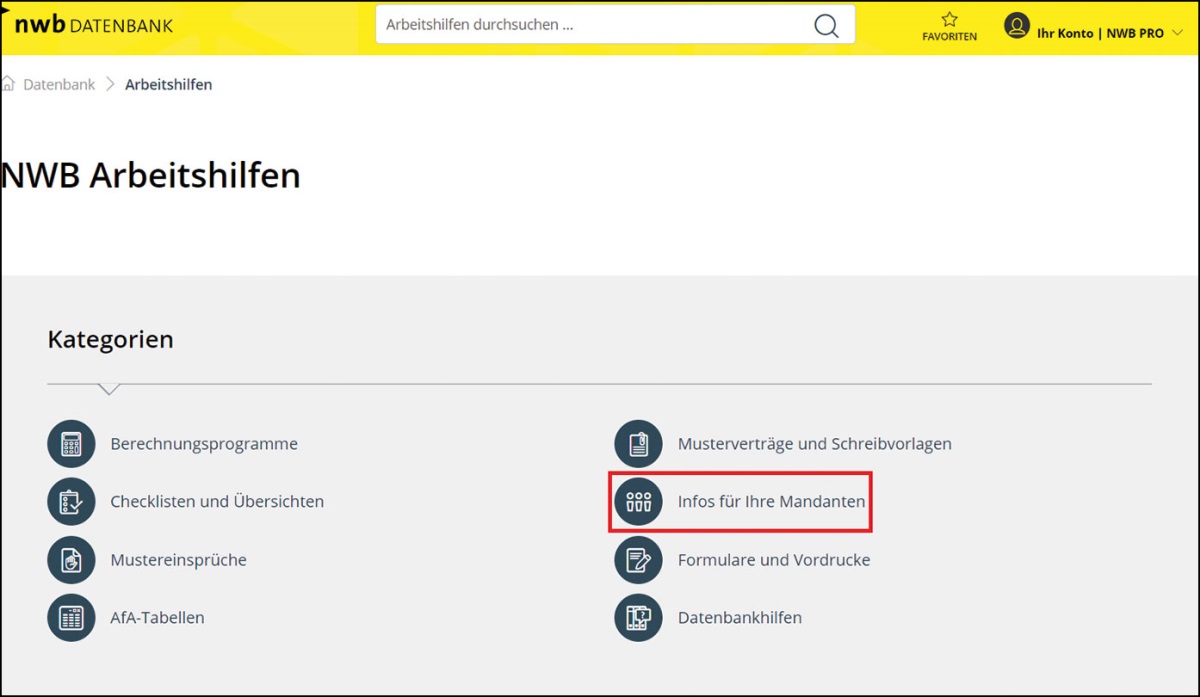

Wie gelangen Sie an die Mandanten-Information?

Sie können die Informationen von der Startseite der NWB Datenbank über einen Klick auf den Punkt „Arbeitshilfen“ aufrufen. Auf dieser Seite finden Sie eine gesonderte Kategorie mit dem Namen „Infos für Ihre Mandanten“. Dort sind nicht nur die gesammelten Mandanten-Informationen hinterlegt (sortiert nach Aktualität), sondern darüber hinaus auch interessante Merkblätter für Ihre Mandanten (z. B. zum Thema Photovoltaikanlage).

S. 3145 [i]Mandanten-Information 6/2022 (November/Dezember), Arbeitshilfe, NWB AAAAJ-24676 Sie können die derzeitige Ausgabe der Mandanten-Information für November/Dezember auch unmittelbar über die DokID NWB AAAAJ-24676 aufrufen. Dort ist auch das Info-Blatt mit Quellenangaben für Sie als Berater zu finden.

Folgende Themen sind in der November/Dezember-Ausgabe der Mandanten-Information aufbereitet:

Verlängerung [i]Rondorf, NWB 44/2022 S. 3086des ermäßigten Umsatzsteuersatzes für Restaurant- und Verpflegungsdienstleistungen durch das Achte Gesetz zur Änderung von Verbrauchsteuergesetzen (8. VStÄndG) und Absenkung des Durchschnittssatzes für sog. Pauschallandwirte i. S. des § 24 UStG mit Wirkung vom von bisher 9,5 % auf 9 % (BT-Drucks. 20/3590). Hinweis: Das 8. VStÄndG wurde am im BGBl 2022 I S. 1838 verkündet.

Bundesregierung beschließt, die aktuell bestehenden Zugangserleichterungen für das Kurzarbeitergeld bis zum zu verlängern, BGBl 2022 I S. 1507.

Förderung der Elektromobilität: Zuschuss für „Ladestationen für Elektrofahrzeuge – Unternehmen“ (sog. Zuschuss 441) läuft zum aus.

BFH [i]Carlé, NWB 31/2022 S. 2185, NWB QAAAJ-18892 entscheidet, dass ein Bescheid, in dem das steuerliche Einlagekonto einer GmbH zu niedrig festgestellt wird, zugunsten der GmbH aufgrund einer offenbaren Unrichtigkeit berichtigt werden kann, wenn die auf Null lautende Feststellungserklärung für das steuerliche Einlagekonto erkennbar fehlerhaft war, weil aus dem beigefügten Jahresabschluss Einlagen deutlich erkennbar waren, ( NWB PAAAJ-18502).

BFH [i]Korn, NWB 34/2022 S. 2382, NWB SAAAJ-20678 nimmt zur Kostendeckelung bei einem geleastem Kfz mit Leasingsonderzahlung Stellung. Eine Deckelung des sich nach der sog. 1 %-Methode ergebenden Entnahmewerts für die private Kfz-Nutzung auf die tatsächlichen Kfz-Kosten setzt bei einer Leasingsonderzahlung im Rahmen einer Einnahmen-Überschussrechnung voraus, dass bei den tatsächlichen Kfz-Kosten auch die Leasingsonderzahlung anteilig berücksichtigt wird; zu diesem Zweck ist die Leasingsonderzahlung auf die Dauer des Leasingvertrags rechnerisch zu verteilen, ( NWB WAAAJ-20214).

[i]ReformRadar, Inflationsausgleichsgesetz, NWB XAAAJ-22360 Gesetzgeber plant steuerliche Entlastungen beim Steuertarif sowie beim Kindergeld als Entlastung für die zurzeit hohe Inflation. Mit dem sog. Inflationsausgleichsgesetz soll u. a. die kalte Progression, die bei inflationsbedingt steigenden Einkommen eintritt, abgemildert werden (BT-Drucks. 20/3496).

[i]Carlé, NWB 30/2022 S. 2105, NWB IAAAJ-18419 BFH hat ernstliche Zweifel an der Verfassungsmäßigkeit der Höhe der Säumniszuschläge, soweit sie ab dem entstanden sind. Er gewährt daher insoweit Aussetzung der Vollziehung in voller Höhe, ( NWB FAAAJ-17957).

Diese [i]Rechtsstand: 29.9.2022Mandanten-Information beruht auf dem Rechtsstand .

Hinweise zum Verwertungsrecht der Mandanten-Information

Sämtliche Inhalte unseres Services Mandanten-Informationen dürfen im Sinne der nachfolgenden Verwertungsformen urheberrechtlich uneingeschränkt wie folgt durch Sie genutzt werden: Sie können das gesamte Word-Dokument in Ihre Textverarbeitung übernehmen, ggf. anpassen und als Ihr eigenes Mandanten-Rundschreiben per E-Mail oder als Brief an Ihre Mandanten versenden. Darüber hinaus können Sie die Inhalte vollständig, teilweise oder individualisiert in den geschützten Bereich Ihres Internetauftritts integrieren. Möchten Sie keinerlei Anpassungen an der Ausgabe vornehmen, erleichtert Ihnen die PDF-Version eine Weiterleitung, z. B. per E-Mail, an Ihre Mandanten. Eine Veröffentlichung im freien Bereich Ihrer Homepage ist vom Verwertungsrecht nicht gedeckt.

Fundstelle(n):

NWB 2022 Seite 3144 - 3145

QAAAJ-25968