Wechsel der Gewinnermittlungsart

Hat [i]www.nwb.de sich ein Unternehmer einmal für eine Gewinnermittlungsmethode entschieden, muss dies keine endgültige Entscheidung sein. Unter bestimmten Voraussetzungen ergeben sich Möglichkeiten, die Gewinnermittlungsart zu wechseln. In Einzelfällen ist der Wechsel sogar zwingend vorgeschrieben. In der NWB Datenbank stehen Ihnen hierzu zwei Checklisten zur Verfügung.

Checklisten zum Wechsel der Gewinnermittlungsart

Ein [i]Wechsel notwendig oder aus steuerlichen oder anderen Gründen vorteilhaft Wechsel zwischen den verschiedenen Gewinnermittlungsarten kann zwingend notwendig oder aus steuerlichen oder anderen Gründen vorteilhaft sein. Damit alle Geschäftsvorfälle insgesamt nur einmal bei der Gewinnermittlung berücksichtigt werden, müssen beim Wechsel der Gewinnermittlungsart Hinzurechnungen und Abrechnungen erfolgen. Der Saldo aus Hinzu- und Abrechnungen ergibt den sog. Übergangsgewinn, der versteuert werden muss. Der durch die Auswirkungen der Korrekturposten entstandene Gewinn ist laufender Gewinn, der auf Antrag auf das Jahr des Wechsels und ein oder zwei Folgejahre verteilt werden kann. Korrekturen sind für alle Geschäftsvorfälle, die bei den Gewinnermittlungsarten unterschiedlich behandelt werden, zu prüfen.

In [i]Checklisten unter NWB GAAAE-68812 und NWB QAAAE-68813 der NWB Datenbank stehen Ihnen zum Wechsel der Gewinnermittlungsart zwei Checklisten zur Verfügung:

Wechsel von EÜR zu Bilanzierung NWB GAAAE-68812,

Wechsel von Bilanzierung zu EÜR NWB QAAAE-68813.

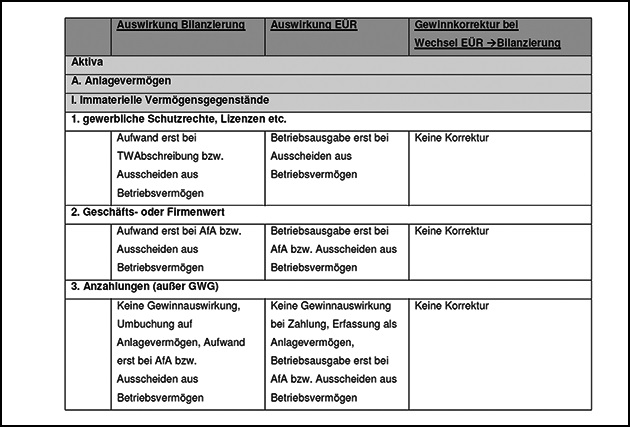

In den Checklisten werden die einzelnen Bilanzpositionen mit ihrer Gewinnauswirkung bei Bilanzierung und EÜR sowie ihrem Einfluss auf den Übergangsgewinn beim Wechsel von der EÜR zur Bilanzierung bzw. von der Bilanzierung zur EÜR überprüft. [i]Auszug aus der Checkliste „Wechsel von EÜR zu Bilanzierung“

Mehr zum Thema „Wechsel der Gewinnermittlungsart“ lesen Sie auch kompakt im infoCenter unter NWB KAAAE-50372 oder ausführlich in den Grundlagen unter NWB PAAAE-23850.

Fundstelle(n):

BBK 2014 Seite 739

ZAAAE-70841