Umsatzsteuervergünstigungen auf Grund Art. 67 Abs. 3 des Zusatzabkommens zum NATO-Truppenstatut (NATO-ZAbk); Anwendung des Vereinfachten Verfahrens für Leistungen an berechtigte Personen der NATO-Hauptquartiere

- (BStBl I S. 1200)

Bezug: BStBl 2004 I S. 1200

1Die NATO-Hauptquartiere sind nach Artikel 14 des Ergänzungsabkommens zum Protokoll über die NATO-Hauptquartiere (BGBl 1969 II S. 2009) berechtigt, Lieferungen und sonstige Leistungen, die ein Hauptquartier ausführt, sowie Lieferungen und sonstige Leistungen an ein Hauptquartier, unter bestimmten Voraussetzungen von der Umsatzsteuer zu befreien.

2Die Voraussetzungen für diese Umsatzsteuerbefreiungen entsprechen weitestgehend den Voraussetzungen für die Umsatzsteuerbefreiung nach Artikel 67 NATO-ZAbk.

3Zur Erleichterung der Beschaffungsverfahren für Leistungen an berechtigte Personen können die Truppen bei Beschaffungen für Leistungen an diese bis zu einem bestimmten Wert ein vereinfachtes Verfahren anwenden.

4Die NATO-Hauptquartiere können nun ebenfalls ein vereinfachtes Verfahren zur Erleichterung der umsatzsteuerfreien Beschaffung von Leistungen an berechtigte Personen bis zu einem Wert von 2.500 Euro (entsprechend dem der Truppen und deren zivilen Gefolge, vgl. Tz. 12 und Tz. 59 in Verbindung mit Tz. 7 des -, BStBl 2004 I S. 1200) anwenden.

5Unter Bezugnahme auf das Ergebnis der Erörterungen mit den obersten Finanzbehörden der Länder gilt Folgendes:

I. Anwendung des vereinfachten Verfahrens für Leistungen an berechtigte Personen der NATO-Hauptquartiere

6(1) Die Beschaffung von Lieferungen und sonstigen Leistungen an berechtigte Personen der NATO-Hauptquartiere nach Artikel 14 des Ergänzungsabkommens zum Protokoll über die NATO-Hauptquartiere (BGBl 1969 II S. 2009) ist bis zu einem Wert von 2.500 Euro entsprechend Artikel 67 Abs. 3 NATO-ZAbk steuerfrei, wenn diese nach dem in Tz. 59 ff. des dargestellten Verfahren erfolgt.

7(2) Die Zahlung erfolgt bar oder mit Karte.

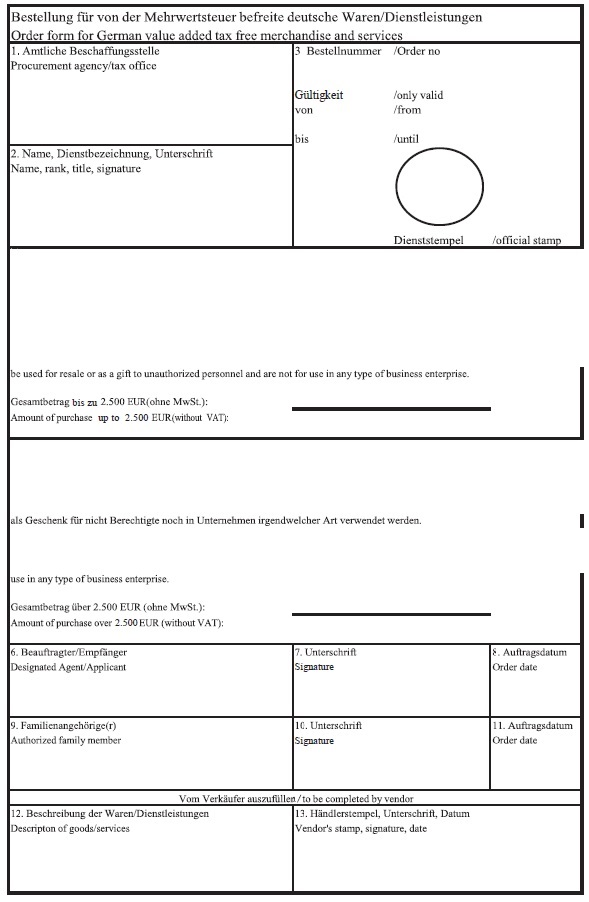

8(3) Mit der Durchführung des Beschaffungsverfahrens sind ausschließlich die jeweiligen Tax Offices beauftragt. Für den Beschaffungsauftrag wird der als Anlage 10a beiliegende Vordruck verwendet.

9(4) Bei Beschaffungen mit einem Wert über 2.500 Euro wird das übliche Beschaffungsverfahren unverändert durchgeführt.

II. Änderung des -, BStBl 2004 I S. 1200

10Aufgrund der Vereinfachung des Verfahrens für die Beschaffung von Lieferungen und sonstigen Leistungen an berechtigte Personen der NATO-Hauptquartiere unter I. erhalten die Tz. 59 und 63 des Abschnitts D des -, BStBl 2004 I S. 1200, die folgenden Fassungen:

Tz. 59 wird wie folgt gefasst:

59 (1) Zur Erleichterung der Beschaffungsverfahren für Leistungen an berechtigte Personen (vgl. Tz. 7 und Tz. 12 entsprechend) haben die Truppen und die NATO-Hauptquartiere vereinfachte Verfahren bis zu einem bestimmten Wert eingeführt. Die Wertgrenzen betragen für Lieferungen und sonstige Leistungen im

amerikanischen Beschaffungsverfahren 2.500 Euro

französischen Beschaffungsverfahren 2.000 Euro

kanadischen Beschaffungsverfahren 2.500 Euro

britischen Beschaffungsverfahren 2.500 Euro

belgischen Beschaffungsverfahren 2.500 Euro

Beschaffungsverfahren der NATO-Hauptquartiere 2.500 Euro

und für Lieferungen im niederländischen Beschaffungsverfahren l.500 Euro.

Leistungen an die berechtigten Personen sind nach Art. 67 Abs. 3 NATO-ZAbk bzw. für NATO-Hauptquartiere entsprechend steuerfrei, wenn sie die vorgenannten Wertgrenzen nicht überschreiten und das nachfolgend dargestellte Verfahren eingehalten wird.

Tz. 63 wird wie folgt gefasst:

63 (5) Mit der Durchführung der vereinfachten Beschaffungsverfahren sind beauftragt bei

den amerikanischen Streitkräften die MWRF (Morale Welfare and Recreation Funds) bzw. bei der US Army die den MWRF zugeordneten VAT Relief Offices und bei der US Air Force die dem USAFE Service Fund zugeordneten VAT Relief Offices,

den französischen Streitkräften das französische Zollamt Donaueschingen,

den kanadischen Streitkräften das AMSTO (Automobile and Miscellaneous Sales Transaction Office),

den belgischen Streitkräften der OCASC-CDSCA (Centrale Dienst voor Sociale en Culturele Actie van Defensie),

den britischen Streitkräften die BFG Central OPA (British Forces Germany Central Offical Procurement Agency),

den niederländischen Streitkräften die NASAG (Netherlands Armed Forces Support Agency Germany),

den NATO-Hauptquartieren die jeweiligen Tax Offices.

Die in den vereinfachten Beschaffungsverfahren zu verwendenden Vertragsanträge sind als Anlagen 7 bis 10a beigefügt.

Anwendungsregelung

Die Regelungen sind für Umsätze, die nach dem ausgeführt werden, anzuwenden.

Schlussbestimmung

Dieses Schreiben steht ab sofort für eine Übergangszeit auf den Internetseiten des Bundesministeriums der Finanzen zum Herunterladen bereit.

Anlage 10a (vereinfachtes Beschaffungsverfahren für Leistungen an berechtigte Personen der NATO-Hauptquartiere)

BMF v. - III C 3 - S 7492/23/10001: 001

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2023 I Seite 800

UR 2023 S. 503 Nr. 12

FAAAJ-40121