Investitionsabzugsbetrag nach § 7g EStG – Informationen und Arbeitshilfen

Die NWB Datenbank versorgt Sie mit allen Informationen, die Sie für Ihren beruflichen Alltag benötigen. So stellen wir Ihnen heute praktische Hilfen zum Thema „Investitionsabzugsbetrag“ vor. In der NWB Datenbank finden Sie Informationen und Arbeitshilfen rund um das Thema „Investitionsabzugsbetrag“ wie z. B. Grundlagen- und infoCenter-Beiträge. Auch Ihren Mitarbeitern steht mit dem Steuerfach-Scout eine umfangreiche Datenbank zu diesem und anderen Themen zur Verfügung.

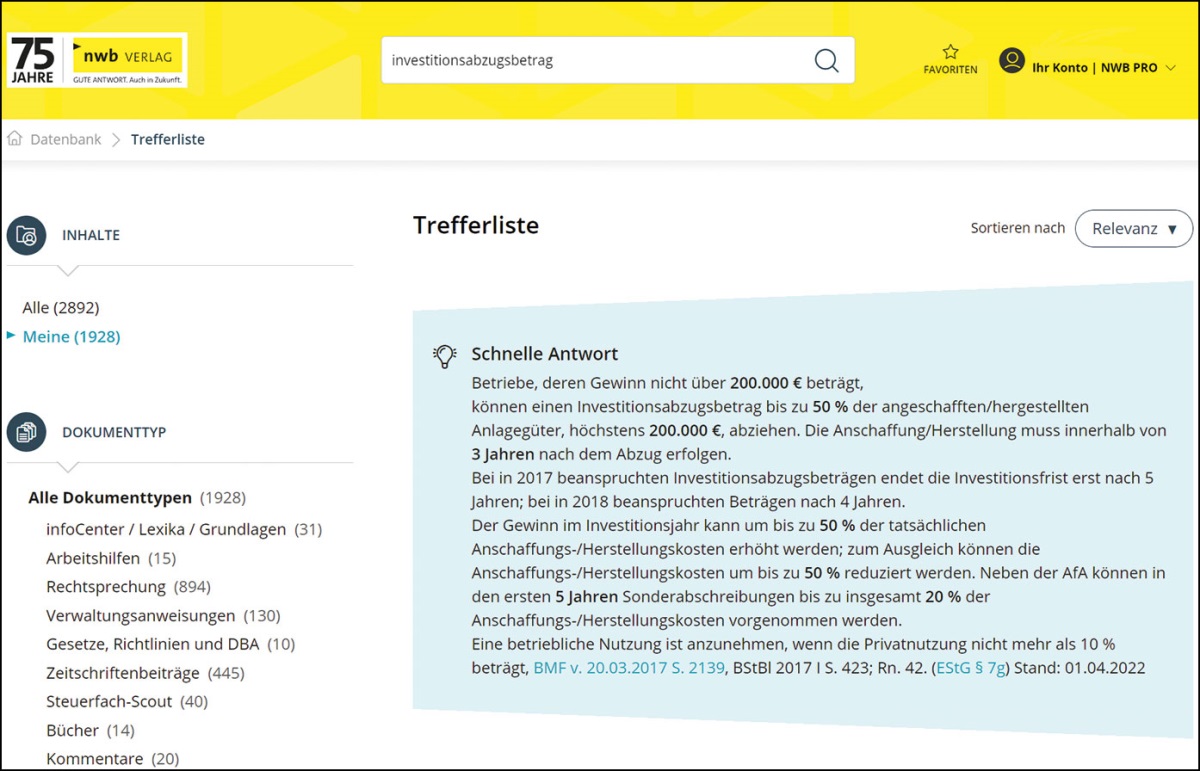

Schnelle Antwort

[i]Wichtige Informationen und Beträge auf einen BlickSie haben sie vielleicht schon bei anderen Themen bemerkt: Unsere „Schnelle Antwort“ liefert Ihnen bei einer Datenbanksuche mit dem Stichwort „Investitionsabzugsbetrag“ die wichtigsten Informationen in aller Kürze.

Grundlagen- und infoCenter-Beiträge

[i]Schnelle Hilfe in GrundlagefragenDie NWB Datenbank enthält je einen Grundlagen- und infoCenter-Beitrag, die sich mit der Begünstigungsoption des Investitionsabzugsbetrags und der Sonderabschreibung auseinandersetzen. Neben der Differenzierung zwischen dem Investitionsabzugsbetrag und der Sonderabschreibung stellen die Beiträge ebenso die Voraussetzungen zur Bildung, die Rechtsfolgen der Inanspruchnahme sowie der Rückgängigmachung dar:

Egner/Stößel, Investitionsabzugsbetrag und Sonderabschreibung nach § 7g EStG, Grundlagen, NWB FAAAE-44825,

Ritzkat, Investitionsabzugsbetrag, infoCenter, NWB DAAAC-65919.

Berechnungsprogramm

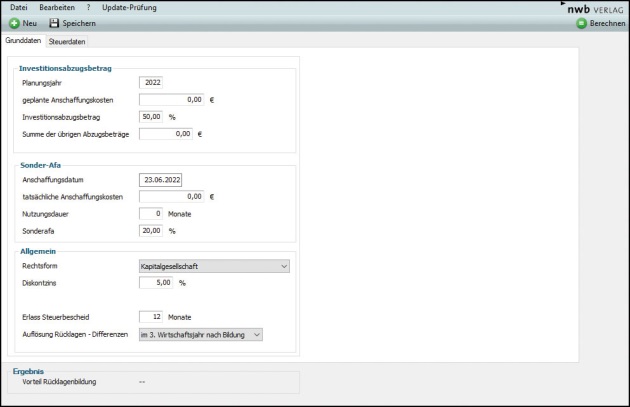

Mit der Arbeitshilfe zum Investitionsabzugsbetrag ( NWB UAAAC-73205) können Sie den steuerlichen Vorteil für den Zeitpunkt der Inanspruchnahme über die Nutzungsdauer S. 2245 [i]Gemballa, Investitionsabzugsbetrag § 7g EStG – Berechnungsprogramm, Arbeitshilfe, NWB UAAAC-73205 des Wirtschaftsguts ermitteln. Die steuerlichen Auswirkungen werden einerseits als Gesamtbetrag des Vorteils der Inanspruchnahme dargestellt und andererseits in einer ausführlichen und strukturierten Herleitungsrechnung deutlich gemacht.

Unter Berücksichtigung der erforderlichen Daten zum Wirtschaftsgut und Unternehmen sowie u. a. des GewSt-Hebesatzes und eines individuell festzulegenden Diskontsatzes werden die jahresbezogenen steuerlichen Barwerte sowie die Barwerte aus Steuernachzahlung und Zinsen hergeleitet und in einer Betrachtung der kumulierten Barwerte zusammengeführt.

Die Ergebnisse können in Form eines PDF- oder Excel-Dokuments exportiert werden.

Übersicht zur Inanspruchnahme

[i]Cremer, Investitionsabzugsbetrag § 7g EStG – Übersicht, Arbeitshilfe, NWB FAAAH-81078 Diese Übersicht zu Investitionsabzugsbeträgen und Sonderabschreibungen ( NWB FAAAH-81078) unterstützt Sie dabei, sämtliche relevanten Aspekte für die Inanspruchnahme im Blick zu behalten. In übersichtlichen Tabellen werden hierfür u. a. beleuchtet:

Betriebe in der Eröffnungsphase,

Durchführung begünstigter Investitionen: Hinzurechnung von Investitionsabzugsbeträgen,

Rückgängigmachung von Investitionsabzugsbeträgen,

Folgen der Nichteinhaltung von Verbleibens- und Nutzungsfristen,

schädliche Verwendung einer Investition,

Anforderungen an die ausschließliche oder fast ausschließliche betriebliche Nutzung.

Durch die Angabe der relevanten Vorschriften haben Sie die Gesetzesangabe griffbereit und können sich diese Übersicht abspeichern oder ausdrucken.

NWB Steuerfach-Scout für Steuerfachangestellte

[i]www.steuerfachscout.deSteuerfachangestellten steht mit dem NWB Steuerfach-Scout eine speziell auf ihre Informationsbedürfnisse zugeschnittene Datenbank zur Verfügung. Sie erhalten mit nur wenigen Klicks die passenden Antworten auf typische Fragen aus dem Arbeitsalltag, z. B.:

Wie erfolgt die Verzinsung eines Investitionsabzugsbetrages (IAB)? NWB VAAAE-68204

Was ist beim Austausch oder bei der Aufgabe der Investitionsabsicht bei IAB nach § 7g EStG zu berücksichtigen? NWB RAAAE-68201

Welche Möglichkeiten bestehen bei der Aufstockung eines IAB? NWB BAAAE-68202

Fundstelle(n):

NWB 2022 Seite 2244 - 2245

RAAAJ-19291