Abzinsung von Verbindlichkeiten

Verbindlichkeiten stellen einen Passivposten in der Bilanz dar und sind nach § 6 Abs. 1 Nr. 3 EStG mit einem Zinssatz von 5,5 % abzuzinsen. Hiervon ausgenommen sind Verbindlichkeiten, deren Laufzeit am Bilanzstichtag weniger als zwölf Monate beträgt, die verbindlich sind oder auf einer Anzahlung bzw. Vorausleistung beruhen. In der NWB Datenbank stehen Ihnen hierfür zwei Berechnungsprogramme zu Verfügung.

Abzinsung ohne Berücksichtigung von Zahlungsströmen

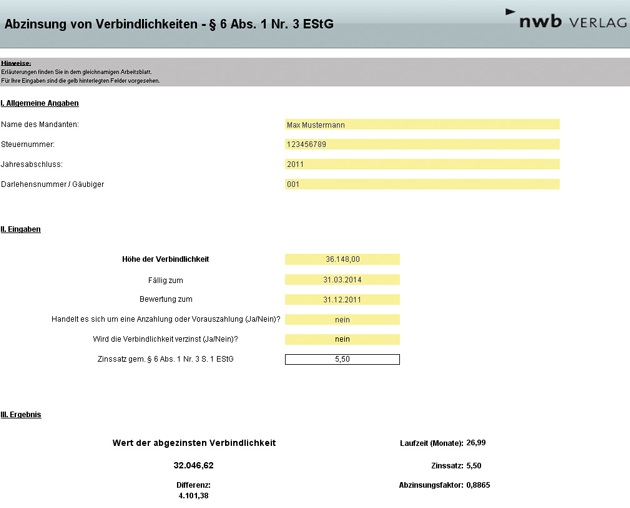

Mit diesem Excel-Tool kann ermittelt werden, ob und in welcher Höhe gem. § 6 Abs. 1 Nr. 3 EStG eine Verbindlichkeit abzuzinsen ist und wie hoch Abzinsungsbeträge bei rein kaufmännischen Betrachtungen sind.

[i]Zwei unterschiedliche ArbeitsblätterSie haben die Möglichkeit, zwischen dem Arbeitsblatt „Abzinsung einfach” und „Abzinsung EStG” zu wählen. Das erste Arbeitsblatt dient der standardmäßigen Ermittlung von Abzinsungen für beliebige Zinssätze. Das Arbeitsblatt „Abzinsung EStG” wendet die folgende Prüfungsreihenfolge an:

Ist die Laufzeit kürzer als zwölf Monate? Wenn ja: keine Abzinsung

Handelt es sich bei der Verbindlichkeit um eine Anzahlung oder Vorauszahlung? Wenn ja: keine Abzinsung

Wird die Verbindlichkeit verzinst? Wenn ja: keine Abzinsung; wenn nein: Abzinsung mit 5,5 % p. a. [i]Berrechnungsprogramm „Abzinsung von Verbindlichkeiten” NWB UAAAE-13722

S. 4

[i]Zahlungsströme werden nicht berücksichtigtBei beiden Arbeitsblättern des Excel-Tools „Abzinsung von Verbindlichkeiten” werden die Zahlungsströme nicht berücksichtigt.

Abzinsung mit Berücksichtigung von Zahlungsströmen

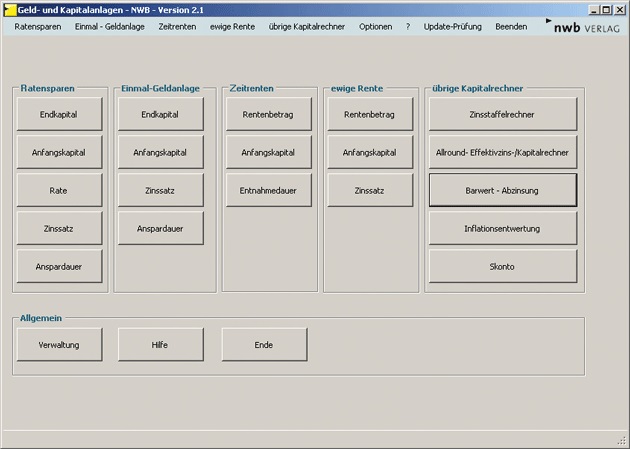

[i]Berechnungsprogramm „Abzinsung mit Berücksichtigung von Zahlungsströmen” NWB UAAAE-13722Das zweite Berechnungsprogramm bezieht in die Abzinsungsberechnung Zahlungsströme mit ein. Hierbei können insbesondere folgende Parameter bestimmt werden: Die Perioden der Zahlungsströme sowie die Abzinsungsmethode.

Alle Zahlungen werden mit dem Zinssatz auf das Berechnungsdatum abgezinst. Sofern in der Zahlenreihe Zahlungen vorhanden sind, die vor dem Berechnungsdatum liegen, werden sie nicht in die Berechnung mit einbezogen.

Das Tool ist Teil der Rubrik „übrige Kapitalrechner” im Berechnungsprogramm „Geld- und Kapitalanlagen”. [i]Berechnungsprogramm „Geld- und Kapitalanlagen” NWB QAAAB-05508

Schöpfen Sie alle Vorteile Ihres Abos aus – schalten Sie jetzt Ihren Zugang frei

Sie nutzen die NWB Datenbank noch nicht? – Dann schalten Sie jetzt Ihren Zugang frei.

So einfach geht’s:

Als nicht registrierter Benutzer rufen Sie bitte unsere Verlagshomepage www.nwb.de auf und geben Sie Ihren Freischaltcode im Login-Bereich unter „Neuprodukt freischalten” ein. Den Freischaltcode finden Sie auf der Titelseite Ihrer IWB im Adressfeld.

Nach Bestätigen der Nutzungs- und Datenschutzbestimmungen klicken Sie bitte auf die Option „weiter mit Registrierung”. Legen Sie dort einen Benutzernamen und ein Passwort fest. Nur noch schnell Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie bitte im Login-Bereich unter „Meine Online- Produkte” Benutzernamen und Passwort ein und starten Sie Ihr Produkt.

[i]Kostenlose Freidokumente aus nicht abonnierten ModulenWussten Sie schon? – In der NWB Datenbank stellen wir Ihnen jeden Monat zwei Freidokumente Ihrer Wahl zur Verfügung. So können Sie gratis, schnell und unkompliziert in nicht abonnierte Themenbereiche (Zeitschriftenbeiträge unter 50 Seiten Umfang, Gerichtsentscheidungen, Verwaltungsanweisungen und Rechtsnormen) hineinschnuppern.

Fundstelle(n):

IWB 20 / 2012 Seite 3 - 4

RAAAE-20086