Umsatzsteuer; Merkblatt zur Umsatzbesteuerung von grenzüberschreitenden Personenbeförderungen mit Omnibussen, die nicht in der Bundesrepublik Deutschland zugelassen sind

Stand:

Bezug:

Unter Bezugnahme auf das Ergebnis der Erörterung mit den obersten Finanzbehörden der Länder wird das „Merkblatt zur Umsatzbesteuerung grenzüberschreitender Personenbeförderungen mit Omnibussen, die nicht in der Bundesrepublik Deutschland zugelassen sind” nach dem Stand neu herausgegeben.

Dieses Schreiben ersetzt das (BStBl 2006 I S. 563), mit dem das o. g. Merkblatt nach dem Stand herausgegeben wurde.

Dieses Schreiben wird im Bundessteuerblatt Teil I veröffentlicht.

I. Vorbemerkung

1 (1) Personenbeförderungen unterliegen in der Bundesrepublik Deutschland der Umsatzsteuer. Die Besteuerung dieser Leistungen ist europarechtlich durch die Richtlinie 2006/112/EG über das gemeinsame Mehrwertsteuersystem – Mehrwertsteuer-Systemrichtlinie – (bis : Sechste Richtlinie 77/388/EWG zur Harmonisierung der Rechtsvorschriften der Mitgliedstaaten über die Umsatzsteuern) vorgeschrieben.

2 (2) Personenbeförderungen mit Omnibussen unterliegen wie jede andere Leistung, die ein Unternehmer gegen Entgelt ausführt, der Umsatzsteuer (Ausnahmen siehe Tz. 29 bis 32). Dies gilt unabhängig davon, ob die Beförderung von einem inländischen oder ausländischen Unternehmer ausgeführt wird, ob inländische oder ausländische Fahrgäste befördert werden und ob die Fahrgäste Jugendliche oder Erwachsene/Senioren sind. Dies gilt sowohl für Personenbeförderungen im Linienverkehr als auch für Personenbeförderungen im Gelegenheitsverkehr (vgl. Tz. 5 und 6). Erstreckt sich eine Personenbeförderung sowohl auf das Gebiet der Bundesrepublik Deutschland als auch auf andere Gebiete, ist in der Bundesrepublik Deutschland nur die Beförderung auf der im Inland zurückgelegten Strecke steuerpflichtig.

3 (3) Für steuerpflichtige Personenbeförderungen ist grundsätzlich der leistende Unternehmer Steuerschuldner. Ist der leistende Unternehmer ein im Ausland ansässiger Unternehmer schuldet der Leistungsempfänger die Umsatzsteuer, wenn er ein Unternehmer oder eine juristische Person ist. Die Vorschriften über die Steuerschuldnerschaft des Leistungsempfängers finden keine Anwendung, wenn im Ausland ansässige Unternehmer im Inland u.a. Personenbeförderungen ausführen, die entweder der Beförderungseinzelbesteuerung (vgl. Tz. 22 bis 28) unterlegen haben oder mit Taxen durchgeführt wurden.

4 (4) Die Besteuerung erfolgt grundsätzlich im allgemeinen Besteuerungsverfahren bei einem Finanzamt (vgl. Tz. 13 bis 20). Die Beförderungseinzelbesteuerung an den Grenzen der Bundesrepublik Deutschland zu den nicht zur Europäischen Union gehörenden Staaten (Drittlandsgrenze, vgl. Tz. 7) wird dagegen beim Grenzübertritt durch eine Zolldienststelle durchgeführt (vgl. Tz. 22 bis 28).

II. Begriffsbestimmungen

5 (1) Der Linienverkehr umfasst die regelmäßige Beförderung von Personen auf einer zwischen bestimmten Ausgangs- und Endpunkten eingerichteten und genehmigten Verkehrsverbindung, auf der Fahrgäste an bestimmten Haltestellen ein- oder aussteigen können. Mitzuführen ist die Genehmigung für jede Teilstrecke der von der jeweiligen Linie zu befahrenden Staaten.

6 (2) Der Gelegenheitsverkehr umfasst die nicht dem Linienverkehr zuzuordnenden Verkehrsarten, also Ausflugsfahrten, Ferienziel-Reisen und den Verkehr mit Mietomnibussen. Ausflugsfahrten sind Fahrten, die der Unternehmer nach einem bestimmten, von ihm aufgestellten Plan und zu einem für alle Teilnehmer gleichen und gemeinsam verfolgten Ausflugszweck anbietet und ausführt. Ferienziel-Reisen sind Reisen zu Erholungsaufenthalten, die der Unternehmer nach einem bestimmten, von ihm aufgestellten Plan zu einem Gesamtentgelt für Beförderung und Unterkunft mit oder ohne Verpflegung anbietet und ausführt. Verkehr mit Mietomnibussen ist die Beförderung von Personen mit angemieteten Kraftomnibussen, mit denen der Unternehmer Fahrten ausführt, deren Zweck, Ziel und Ablauf der Mieter bestimmt. Mitzuführen ist bei genehmigungspflichtigen Verkehrsdiensten die Genehmigung für die jeweilige Einzelfahrt, bei genehmigungsfreien Verkehrsdiensten ein vollständig ausgefülltes Fahrtenblatt. Bei den in bilateralen Abkommen mit Drittstaaten als Pendelverkehr bezeichneten Beförderungsleistungen handelt es sich um Gelegenheitsverkehr.

7 (3) Eine Drittlandsgrenze der Bundesrepublik Deutschland ist eine Grenze zu einem Staat, der nicht der Europäischen Union angehört (Grenze zwischen der Schweiz und Deutschland und an den Seehäfen).

III. Personenbeförderungen mit nicht in der Bundesrepublik Deutschland straßenverkehrsrechtlich zugelassenen Omnibussen, die bei der Ein- oder Ausreise keine Drittlandsgrenze der Bundesrepublik Deutschland überqueren

Für die Besteuerung dieser Personenbeförderungen gelten grundsätzlich folgende Regelungen:

1. Anzeigepflicht

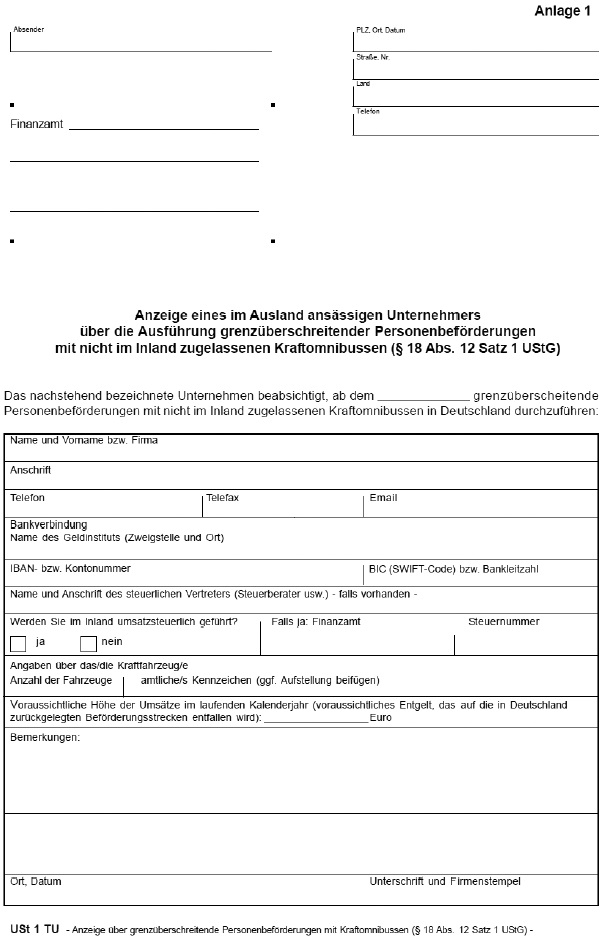

8 (1) Im Ausland ansässige Unternehmer, die grenzüberschreitende Personenbeförderungen mit nicht im Inland zugelassenen Kraftomnibussen durchführen, haben dies vor der erstmaligen Ausführung derartiger auf das Inland entfallender Umsätze bei dem für die Umsatzbesteuerung nach § 21 der Abgabenordnung (AO) zuständigen Finanzamt (vgl. Tz. 13) anzuzeigen. Werden ausschließlich Umsätze ausgeführt, für die der Leistungsempfänger die Steuer nach § 13b Abs. 5 Satz 1 oder 3 UStG schuldet (vgl. Tz. 3), ist eine Anzeige nicht erforderlich.

9 (2) Die Anzeige über die erstmalige Ausführung grenzüberschreitender Personenbeförderungen mit nicht im Inland zugelassenen Kraftomnibussen ist an keine Form gebunden. Für die Anzeige sollte jedoch der als Anlage 1 beigefügte Vordruck

Tabelle in neuem Fenster öffnen

USt 1 TU – | Anzeige über die grenzüberschreitende

Personenbeförderung mit Kraftomnibussen (§ 18 Abs. 12 Satz 1 UStG) |

verwendet werden, der als Download auf den Internet-Seiten des Bundesministeriums der Finanzen unter der Rubrik Wirtschaft und Verwaltung – Steuern – Veröffentlichungen zu Steuerarten – Umsatzsteuer – BMF-Schreiben/Allgemeines eingestellt oder bei dem nach § 21 AO zuständigen Finanzamt (vgl. Tz. 13) erhältlich ist.

(3) Wird der Vordruck nicht verwendet, sind jedoch die mit dem Vordruck verlangten Angaben zu machen.

2. Bescheinigungsverfahren

10 (1) Das für die Umsatzbesteuerung nach § 21 AO zuständige Finanzamt (vgl. Tz. 13) erteilt über die umsatzsteuerliche Erfassung des im Ausland ansässigen Unternehmers für jeden nicht im Inland zugelassenen Kraftomnibus, der für grenzüberschreitende Personenbeförderungen eingesetzt werden soll, eine gesonderte Bescheinigung (§ 18 Abs. 12 Satz 2 UStG).

11 (2) Die Bescheinigung nach § 18 Abs. 12 Satz 2 UStG ist während jeder Fahrt im Inland mitzuführen und auf Verlangen den für die Steueraufsicht zuständigen Zolldienststellen vorzulegen (§ 18 Abs. 12 Satz 3 UStG). Bei Nichtvorlage der Bescheinigung können diese Zolldienststellen eine Sicherheitsleistung nach den abgabenrechtlichen Vorschriften in Höhe der für die einzelne Beförderungsleistung voraussichtlich zu entrichtenden Steuer verlangen (§ 18 Abs. 12 Satz 4 UStG). Die entrichtete Sicherheitsleistung ist im Rahmen der Umsatzsteuererklärung für das Kalenderjahr (§ 18 Abs. 3 Satz 1 UStG) auf die zu entrichtende Steuer anzurechnen (§ 18 Abs. 12 Satz 5 UStG).

12 (3) Ordnungswidrig handelt, wer vorsätzlich oder leichtfertig entgegen § 18 Abs. 12 Satz 3 UStG die Bescheinigung nach § 18 Abs. 12 Satz 2 UStG nicht oder nicht rechtzeitig vorlegt (§ 26a Abs. 1 Nr. 4 UStG). Diese Ordnungswidrigkeit kann mit einer Geldbuße bis zu 5 000 Euro geahndet werden (§ 26a Abs. 2 UStG).

3. Zuständiges Finanzamt

13 Wird das Beförderungsunternehmen von der Bundesrepublik Deutschland aus betrieben, ist für das Besteuerungsverfahren das Finanzamt zuständig, von dessen Bezirk aus der Unternehmer sein Unternehmen betreibt. Nach § 21 Abs. 1 Satz 2 AO in Verbindung mit der Umsatzsteuerzuständigkeitsverordnung ergeben sich für Unternehmer, die Wohnsitz, Sitz oder Geschäftsleitung im Ausland haben, die in der Anlage 2 aufgeführten Zuständigkeiten.

4. Bemessungsgrundlage und Steuersatz

14 Bemessungsgrundlage für die Umsatzsteuer ist der Teil des vereinbarten Fahrpreises abzüglich der Umsatzsteuer (Entgelt), der auf die im Inland zurückgelegte Strecke entfällt. Der auf den Streckenanteil im Inland entfallende Teil des Fahrpreises ist an Hand des Gesamtpreises zu ermitteln. Der Fahrpreis ist hiernach im Verhältnis der Längen der inländischen und ausländischen Streckenanteile aufzuteilen. Der Steuersatz beträgt grundsätzlich 19 %. Für den genehmigten Linienverkehr ist der ermäßigte Steuersatz von 7 % anzuwenden, wenn die Beförderungsstrecke im Inland nicht mehr als 50 Kilometer beträgt.

5. Allgemeines Besteuerungsverfahren

15 Die auf den inländischen Streckenanteil der Beförderung entfallende Umsatzsteuer wird im allgemeinen Besteuerungsverfahren erhoben. Dazu hat der Beförderungsunternehmer Umsatzsteuer-Voranmeldungen und eine jährliche Umsatzsteuererklärung dem für ihn zuständigen Finanzamt zu übersenden.

a) Umsatzsteuer-Voranmeldungen

16 (1) Der Beförderungsunternehmer hat bis zum 10. Tag nach Ablauf jedes Voranmeldungszeitraums eine Voranmeldung an das für ihn zuständige Finanzamt elektronisch zu übermitteln, in der er die Umsatzsteuer selbst zu berechnen hat (§ 18 Abs. 1 Satz 1 UStG). Weitere Auskünfte hierzu erteilt das zuständige Finanzamt (vgl. Tz. 13). Informationen zur elektronischen Übermittlung sind unter der Internet-Adresse www.elster.de erhältlich.

17 (2) Voranmeldungszeitraum ist regelmäßig das Kalendervierteljahr. Jedoch ist der Kalendermonat Voranmeldungszeitraum, wenn die Steuer für das vorangegangene Kalenderjahr mehr als 7 500 Euro betragen hat. Beträgt die Umsatzsteuer für das vorangegangene Kalenderjahr nicht mehr als 1 000 Euro, kann das Finanzamt den Beförderungsunternehmer von der Verpflichtung zur Abgabe der Voranmeldungen und Entrichtung der Vorauszahlungen befreien.

18 (3) In der Voranmeldung sind alle im Inland ausgeführten Umsätze anzugeben. Von der berechneten Umsatzsteuer sind die mit den Umsätzen im Zusammenhang stehenden Vorsteuerbeträge abzuziehen. Die danach berechnete Vorauszahlung ist am 10. Tag nach Ablauf des Voranmeldungszeitraums fällig.

b) Umsatzsteuer-Jahreserklärung

19 Nach Ablauf eines Kalenderjahres hat der Unternehmer bis zum 31. Mai des Folgejahres bei dem für ihn zuständigen Finanzamt eine Umsatzsteuer-Jahreserklärung abzugeben. Der Vordruck ist beim Finanzamt erhältlich. Für Besteuerungszeiträume, die nach dem enden, ist die Umsatzsteuer-Jahreserklärung nach amtlich vorgeschriebenem Datensatz dem zuständigen Finanzamt elektronisch zu übermitteln (§ 18 Abs. 3 Satz 1 UStG i. d. F. von Artikel 4 Nr. 11 Buchstabe a des Jahressteuergesetzes 2010 vom , BGBl 2010 I S. 1768). Informationen hierzu sind unter der Internet-Adresse www.elster.de erhältlich.

6. Folgen der Verletzung steuerlicher Pflichten

20 Wird eine Umsatzsteuer-Voranmeldung oder die Umsatzsteuer-Jahreserklärung nicht abgegeben, hat das Finanzamt die Umsatzsteuer durch Schätzung der Besteuerungsgrundlagen zu ermitteln. Hat der Unternehmer die Umsatzsteuer-Vorauszahlung oder die Jahresumsatzsteuer nicht richtig berechnet, wird das Finanzamt diese in zutreffender Höhe festsetzen. Bei verspäteter Abgabe oder Nichtabgabe von Voranmeldungen oder Jahreserklärungen kann ein Verspätungszuschlag bis zu 10 % der festgesetzten Steuer – höchstens 25 000 EURO – festgesetzt werden. Bei verspäteter Zahlung wird für jeden angefangenen Monat 1 % Säumniszuschlag berechnet. Schuldhaftes Verhalten des Beförderungsunternehmers kann als Steuerhinterziehung bestraft oder als leichtfertige Steuerverkürzung mit Geldbuße geahndet werden. Wenn der Beförderungsunternehmer die sich aus seinem Unternehmen ergebenden steuerrechtlichen Verpflichtungen nicht erfüllt, kann geprüft werden, ob Genehmigungen (vgl. Tz. 5 und 6) zu widerrufen sind.

IV. Personenbeförderungen mit nicht in der Bundesrepublik Deutschland straßenverkehrsrechtlich zugelassenen Omnibussen, die bei der Ein- oder Ausreise eine Drittlandsgrenze der Bundesrepublik Deutschland überqueren (Grenze zwischen der Schweiz und Deutschland und an den Seehäfen)

1. Linienverkehr

21 Für die Besteuerung von Beförderungen im Linienverkehr gelten hinsichtlich der Bemessungsgrundlage, des Steuersatzes, des zuständigen Finanzamtes und des Besteuerungsverfahrens die Ausführungen zu Tz. 8 bis 20 entsprechend.

2. Gelegenheitsverkehr

22 Für die Besteuerung von Beförderungen im Gelegenheitsverkehr mit nicht in der Bundesrepublik Deutschland straßenverkehrsrechtlich zugelassenen Omnibussen, die bei der Ein- oder Ausreise eine Drittlandsgrenze der Bundesrepublik Deutschland überqueren, gelten folgende Regelungen:

a) Zuständige Behörde

23 Die Besteuerung wird bei der Ein- oder Ausreise über eine Drittlandsgrenze der Bundesrepublik Deutschland an der Grenze durch die zuständige Zolldienststelle durchgeführt. Sie handelt hierbei für das Finanzamt, in dessen Bezirk sie liegt.

b) Bemessungsgrundlage und Steuersatz

24 Aus Vereinfachungsgründen wird die Umsatzsteuer im Verfahren der Beförderungseinzelbesteuerung auf der Grundlage eines Durchschnittsbeförderungsentgelts berechnet. Das Durchschnittsbeförderungsentgelt beträgt 4,43 Cent. Die zu entrichtende Umsatzsteuer beträgt bei einem Steuersatz von 19 % daher 0,84 Cent für jeden in der Bundesrepublik Deutschland zurückgelegten Personenkilometer. Die maßgebliche Zahl der Personenkilometer ergibt sich durch Multiplikation der Anzahl der beförderten Personen mit der Anzahl der Kilometer der im Inland zurückgelegten Beförderungsstrecke (tatsächlich im Inland durchfahrene Strecke).

c) Besteuerungsverfahren

25 (1) Der Beförderungsunternehmer hat für jede einzelne Fahrt bei der Ein- oder Ausreise bei der Zolldienststelle an der Drittlandsgrenze eine Steuererklärung in zweifacher Ausfertigung abzugeben. Die Zolldienststelle, die auch die Steuererklärungsvordrucke vorrätig hält, setzt die Steuer auf beiden Ausfertigungen fest. Der Beförderungsunternehmer erhält nach der Entrichtung der Steuer eine Ausfertigung mit einer Steuerquittung zurück. Die Ausfertigung ist mit der Steuerquittung während der Fahrt mitzuführen. Bei der Ausreise aus der Bundesrepublik Deutschland über eine Drittlandsgrenze ist bei der Zolldienststelle eine weitere Steuererklärung abzugeben, wenn sich die Zahl der Personenkilometer geändert hat.

26 (2) Gegen die Steuerfestsetzung der Zolldienststelle kann innerhalb eines Monats Einspruch eingelegt werden. Hilft die Zolldienststelle dem Einspruch nicht oder nicht in vollem Umfang ab, erfolgt die weitere Bearbeitung durch das Finanzamt, in dessen Bezirk die Zolldienststelle liegt.

27 (3) Bei der Beförderungseinzelbesteuerung werden keine Vorsteuerbeträge berücksichtigt. Der Beförderungsunternehmer kann jedoch die Vergütung von Vorsteuerbeträgen im Vorsteuer-Vergütungsverfahren beantragen, wenn die Vorsteuern im Zusammenhang mit einer Personenbeförderung stehen, die der Beförderungseinzelbesteuerung unterlegen hat. Auskünfte über das Vorsteuer-Vergütungsverfahren erteilt das Bundeszentralamt für Steuern – Dienstsitz Schwedt –, Passower Chaussee 3b, 16303 Schwedt/Oder (Tel. (02 28) 4 06 – 0, Telefax (02 28) 4 06 – 4722, Internetadresse: http://www.bzst.de).

28 (4) Beförderungsunternehmer können anstelle der Beförderungseinzelbesteuerung nach Ablauf eines Kalenderjahres ihre Personenbeförderungen im allgemeinen Besteuerungsverfahren beim zuständigen Finanzamt (vgl. Tz. 13) erneut erklären (Umsatzsteuererklärung USt 2 A). In diesem Fall ist die Umsatzsteuer nach dem auf den inländischen Streckenanteil entfallenden Fahrpreis zu berechnen (vgl. Tz. 14). Von der errechneten Umsatzsteuer sind die im Zusammenhang mit den Personenbeförderungen stehenden Vorsteuerbeträge abzuziehen. Dies gilt nicht für Vorsteuerbeträge, die bereits im Vorsteuer-Vergütungsverfahren erstattet wurden. Auf den sich danach ergebenden Steuerbetrag wird die bei der Beförderungseinzelbesteuerung an den Drittlandsgrenzen entrichtete Umsatzsteuer angerechnet. Ein sich eventuell ergebender Überschuss wird erstattet. Die Höhe der anzurechnenden Umsatzsteuer ist durch Vorlage aller im Verfahren der Beförderungseinzelbesteuerung ergangenen Steuerbescheide nachzuweisen.

V. Ausnahmen von der Besteuerung als Personenbeförderung

29 (1) Personenbeförderungen unterliegen insbesondere nicht der Besteuerung, wenn diese unentgeltlich oder mit eigenen Omnibussen nicht im Rahmen eines Unternehmens durchgeführt werden. Werden z.B. Mitglieder ausländischer Vereine, kulturelle Gruppen (z.B. Theater- und Musikensembles, Chöre usw.) oder Schüler-, Studenten- und Jugendgruppen in Omnibussen befördert, die dem Verein, der Gruppe oder der Schule gehören, kann im Allgemeinen davon ausgegangen werden, dass die Personenbeförderung nicht im Rahmen eines Unternehmens durchgeführt wird. Dies ist an Hand der Zulassungsdokumente für den Omnibus nachzuweisen.

30 (2) Keine Personenbeförderung liegt vor, wenn der Verein, die Gruppe oder die Schule den Omnibus anmietet und anschließend die Personen mit eigenem Fahrer, im eigenen Namen, unter eigener Verantwortung und für eigene Rechnung befördert. Dies ist durch Belege und Unterlagen nachzuweisen, die insbesondere die gegenseitigen Rechtsbeziehungen eindeutig erkennen lassen. Dabei ist unter anderem auch von Bedeutung, ob der Fahrer des Omnibusses Angestellter des den Omnibus vermietenden Unternehmers ist und von diesem bezahlt wird bzw. ob im Rahmen eines Gestellungsvertrags ein bemanntes Beförderungsmittel angemietet wird. Ist dies der Fall, ist im Allgemeinen davon auszugehen, dass die Personenbeförderung durch diesen Busunternehmer ausgeführt wird und der Sachverhalt damit die Voraussetzungen einer steuerpflichtigen Personenbeförderung erfüllt.

31 (3) Die Frage, ob die angebotenen Nachweise über das Vorliegen einer nicht steuerbaren Personenbeförderung als ausreichend anzuerkennen sind, ist vor Ort vom abfertigenden Zollbeamten zu entscheiden. Um eine korrekte und zügige Abwicklung zu gewährleisten, muss deshalb der Mietvertrag – ggf. mit einer deutschen Übersetzung – mitgeführt werden. Aus diesem muss sich eindeutig ergeben, welche Leistungen von dem vermietenden Unternehmer erbracht werden. Wird dieser Nachweis gegenüber der Zolldienststelle nicht erbracht, wird die Umsatzsteuer durch Steuerbescheid festgesetzt. Der Mieter sollte deshalb zur Vereinfachung der Abfertigung den Sachverhalt vor der Durchführung der Personenbeförderung durch das zuständige Finanzamt prüfen lassen, um bei der abfertigenden Zolldienststelle eine Bescheinigung dieses Finanzamts zum Nachweis vorlegen zu können, dass es sich um eine nicht steuerbare Personenbeförderung handelt.

32 (4) Ist davon auszugehen, dass es sich um eine nicht steuerbare Personenbeförderung handelt, unterliegt allerdings die Vermietungsleistung des Unternehmers, der sein Unternehmen von einem im Drittland liegenden Ort aus betreibt, der Umsatzsteuer, soweit das vermietete Beförderungsmittel im Inland genutzt wird. Die Besteuerung erfolgt dann im allgemeinen Besteuerungsverfahren (vgl. Tz. 15 bis 19).

VI. Ergänzende Auskünfte

33 Für Fragen, die dieses Merkblatt nicht beantwortet, stehen die Finanzämter und das Informations- und Wissensmanagement Zoll, Carusufer 3 – 5, 01099 Dresden (Tel.: 0351/44834-520, Fax: 0351/44834-590, E-Mail: info.gewerblich@zoll.de) zur Verfügung. Auf die Möglichkeit, den Rat eines Angehörigen der steuerberatenden Berufe in Anspruch zu nehmen, wird hingewiesen.

Anlage 1

Anlage 1 als Datei: Datei öffnen

Anlage 2

Tabelle in neuem Fenster öffnen

Staat | Zuständiges Finanzamt | Staat | Zuständiges Finanzamt |

Belgien | Finanzamt

Trier Hubert-Neuerburgstr. 1 54290 Trier Telefon: 06 51/93 60 – 0 Telefax: 06 51/93 60 – 34900 | Italien | Finanzamt München Deroystraße 20 80335 München Telefon 0 89/12 52 – 0 Telefax 0 89/12 52 – 2222 |

Bulgarien | Finanzamt

Neuwied Augustastr. 70 56564 Neuwied Telefon: 0 26 31/910 – 0 Telefax: 0 26 31/910 – 29906 | Kroatien | Finanzamt Kassel II – Hofgeismar Altmarkt 1 34125 Kassel Telefon 0 561/72 08 – 0 Telefax 0 561/72 08 – 2152 |

Dänemark | Finanzamt Flensburg Duburger Str. 60 – 64 24939 Flensburg Telefon: 04 61/8 13 – 0 Telefax: 04 61/8 13 – 2 54 | Lettland | Finanzamt

Bremen-Mitte Rudolf-Hilferding-Platz 1 28195 Bremen Telefon: 04 21/361 – 94391 Telefax: 04 21/361 – 94055 |

Estland | Finanzamt Rostock Möllner Str. 13 18109 Rostock Telefon 03 81/7000 – 0 Telefax 03 81/7000 – 444 | Liechtenstein | Finanzamt Konstanz Byk-Gulden-Str. 2a 78467 Konstanz Telefon: 0 75 31/2 89 – 0 Telefax: 0 75 31/2 89 – 3 12 |

Finnland | Finanzamt Bremen-Mitte Rudolf-Hilferding-Platz 1 28195 Bremen Telefon: 04 21/361 – 94391 Telefax: 04 21/361 – 94055 | Litauen | Finanzamt Mühlhausen Martinistraße 22 99974 Mühlhausen Telefon: 0 36 01/456 – 0 Telefax: 0 36 01/456 – 100 |

Frankreich | Finanzamt

Offenburg Zeller Str. 1 – 3 77654 Offenburg Telefon 0 781/933 – 0 Telefax 0 781/933 – 2444 | Luxemburg | Finanzamt Saarbrücken Am Stadtgraben Am Stadtgraben 2 – 4 66111 Saarbrücken Telefon 0 6 81/30 00 – 0 Telefax 0 6 81/30 00 – 3 29 |

Griechenland | Finanzamt Neukölln Thiemannstr. 1 12059 Berlin Telefon: 0 30/9024 16 – 0 Telefax: 0 30/9024 16 – 900 | Mazedonien | Finanzamt Neukölln Thiemannstr. 1 12059 Berlin Telefon: 0 30/9024 16 – 0 Telefax: 0 30/9024 16 – 900 |

Großbritannien

und Nordirland | Finanzamt Hannover-Nord Vahrenwalder Str. 206 30165 Hannover Telefon: 05 11/67 90 – 0 Telefax: 05 11/67 90 – 6090 | Niederlande | Finanzamt Kleve Emmericher Straße 182 47533 Kleve Telefon 0 28 21/8 03 – 1020 Telefax 0 28 21/8 03 – 1201 |

Irland | Finanzamt Hamburg-Nord Borsteler Chaussee 45 22453 Hamburg Telefon 0 40/4 28 70 70 Telefax 0 40/4 28 06 – 220 | Norwegen | Finanzamt

Bremen-Mitte Rudolf-Hilferding-Platz 1 28195 Bremen Telefon: 04 21/361 – 94391 Telefax: 04 21/361 – 94055 |

Österreich | Finanzamt München Deroystr. 20 80335 München Telefon: 0 89/12 52 – 0 Telefax: 0 89/12 52 – 22 22 | Slowenien | Finanzamt

Oranienburg Heinrich-Grüber-Platz 3 16515 Oranienburg Telefon: 033 01/857 – 0 Telefax: 033 01/857 – 334 |

Polen | Anfangsbuchstaben A bis

M: Finanzamt Oranienburg Heinrich-Grüber-Platz 3 16515 Oranienburg Telefon: 033 01/857 – 0 Telefax: 033 01/857 – 334 | Spanien | Finanzamt Kassel II – Hofgeismar Altmarkt 1 34125 Kassel Telefon 0 561/72 08 – 0 Telefax 0 561/72 08 – 2152 |

Anfangsbuchstaben N bis

Z: Finanzamt Cottbus Vom-Stein-Str. 29 03050 Cottbus Telefon: 0355/4991 – 4100 Telefax: 0355/4991 – 4150 | Tschechische Republik | Finanzamt Chemnitz-Süd Paul-Bertz-Straße 1 09120 Chemnitz Telefon: 03 71/279 – 0 Telefax: 03 71/22 70 65 | |

Portugal | Finanzamt Kassel II – Hofgeismar Altmarkt 1 34125 Kassel Telefon 0 561/72 08 – 0 Telefax 0 561/72 08 – 2152 | Türkei | Finanzamt Dortmund-Unna Rennweg 1 44143 Dortmund Telefon 02 31/51 88 – 1 Telefax 02 31/51 88 – 2796 |

Rumänien | Finanzamt Chemnitz-Süd Paul-Bertz-Straße 1 09120 Chemnitz Telefon: 03 71/279 – 0 Telefax: 03 71/22 70 65 | Ukraine | Finanzamt Magdeburg Tessenowstraße 10 39114 Magdeburg Telefon: 03 91/885 – 12 Telefax: 03 91/885 – 1000 |

Russische Föderation | Finanzamt

Magdeburg Tessenowstraße 10 39114 Magdeburg Telefon: 03 91/885 – 12 Telefax: 03 91/885 – 1000 | Ungarn | Zentralfinanzamt

Nürnberg Thomas-Mann-Straße 50 90471 Nürnberg Telefon 09 11/53 93 – 0 Telefax 09 11/53 93 – 2000 |

Schweden | Finanzamt Hamburg-Nord Borsteler Chaussee 45 22453 Hamburg Telefon 0 40/4 28 70 70 Telefax 0 40/4 28 06 – 220 | Vereinigte Staaten von Amerika | Finanzamt Bonn-Innenstadt Welschnonnenstr. 15 53111 Bonn Telefon: 0228/718 – 0 Telefax: 0228/718 – 2990 |

Schweiz | Finanzamt Konstanz Byk-Gulden-Str. 2a 78467 Konstanz Telefon: 0 75 31/2 89 – 0 Telefax: 0 75 31/2 89 – 3 12 | Weißrussland | Finanzamt Magdeburg Tessenowstraße 10 39114 Magdeburg Telefon: 03 91/885 – 12 Telefax: 03 91/885 – 1000 |

Slowakei | Finanzamt Chemnitz-Süd Paul-Bertz-Straße 1 09120 Chemnitz Telefon: 03 71/279 – 0 Telefax: 03 71/22 70 65 | Übriges Ausland | Finanzamt Neukölln Thiemannstr. 1 12059 Berlin Telefon: 0 30/9024 16 – 0 Telefax: 0 30/9024 16 – 900 |

BMF v. - IV D 3

-S 7327/07/10001

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2010 I Seite 1504

BB 2011 S. 22 Nr. 1

DB 2011 S. 25 Nr. 1

DStZ 2011 S. 97 Nr. 4

StB 2011 S. 15 Nr. 1

UR 2011 S. 118 Nr. 3

UVR 2011 S. 103 Nr. 4

PAAAD-58729