§ 3a UStG; Umsatzsteuerliche Behandlung der auf elektronischem Weg erbrachten sonstigen Leistungen im Sinne des § 3 a Abs. 4 Nr. 14 UStG; (BStBl 2003 I S.375)

Durch Artikel 6 und 7 des Steuervergünstigungsabbaugesetzes (StVergAbG) wurden die gemeinschaftsrechtlichen Vorgaben zur Umsatzbesteuerung der auf elektronischem Weg erbrachten sonstigen Leistungen umgesetzt. Die Änderungen sind zum in Kraft getreten.

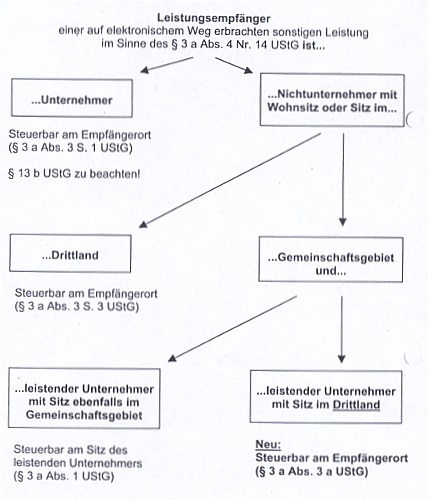

Anwendungsbereich der Neuregelung

Unter § 3 a Abs. 4 Nr. 14 UStG fallen nur solche Leistungen, die ausschließlich auf elektronischem Weg erbracht werden (sog. Online-Umsätze). Typisches Beispiel hierfür ist das entgeltliche Herunterladen (Download) von Software, Musik oder Bildern aus dem Internet. Online-Umsätze wurden in der Vergangenheit weitestgehend unter § 3 a Abs. 4 Nr. 5 UStG subsumiert.

Davon abzugrenzen sind sog. Offline-Umsätze. Unter Offline-Umsätzen versteht man die auf traditionellem Weg erbrachten Lieferungen oder sonstigen Leistungen, bei denen lediglich die Bestellung auf elektronischem Weg erfolgt (z.B. Bestellung eines Buchs oder einer Reise über das Internet).

Kern der Neuregelung ist § 3 a Abs. 3 a UStG, der den Leistungsort für auf elektronischem Weg erbrachte sonstige Leistungen (Online-Umsätze) im Sinne des § 3 a Abs. 4 Nr. 14 UStG von Drittlandsunternehmern an im Gemeinschaftsgebiet ansässige Nichtunternehmer an den jeweiligen Empfängerort verlagert.

Auf Online-Umsätze ist der Regelsteuersatz anzuwenden (siehe Artikel 12 Abs. 3 a Unterabs. 4 der 6. EG-Richtlinie).

Sofern im Einzelfall jedoch – entsprechend der zivilrechtlichen Vereinbarungen und dem wirtschaftlichen Hauptzweck der Leistung – die Einräumung, Übertragung oder Wahrnehmung von Rechten, die sich aus dem Urheberrechtsgesetz (UrhG) ergeben, im Vordergrund steht und der Leistung das Gepräge gibt, handelt es sich um einen Offline-Umsatz gemäß § 3 a Abs. 4 Nr. 1 UStG, der dem ermäßigten Steuersatz nach § 12 Abs. 2 Nr. 7 c UStG unterliegt. Dies ist insbesondere dann der Fall, wenn das Hauptinteresse des Erwerbers darin liegt, die virtuellen Güter vervielfältigen und vertreiben zu dürfen.

Betriebsstättenproblematik bei Servern

Server sind Rechner mit hoher Leistungsfähigkeit, die imstande sind, Geschäftsvorfälle vollautomatisch von der Bestellung über die Leistungserbringung bis hin zur Zahlung elektronisch abzuwickeln.

Nach der Rechtsprechung des EuGH (vgl. z.B. EUGH, Urt. vom , Rs. 168/84, Alfred Berkholz, Rz. 17/18; UR 1985 S. 226) ist Voraussetzung für das Vorliegen einer festen Niederlassung (Betriebsstätte) gemäß Art 9 Abs. 1 und Abs. 2 e der 6. EG-Richtlinie, dass diese…

gegenüber dem Unternehmen unselbständig ist,

einen zureichenden Mindestbestand an Personal und Sachmitteln aufweist, die durch ständiges Zusammenwirken eine autonome Erbringung der Dienstleistung ermöglichen, und

einen hinreichenden Grad an Beständigkeit hat.

Die UStR 2000 definierten die umsatzsteuerliche Betriebsstätte dagegen bislang nach § 12 AO. Das BMF hat diese Rechtsauffassung mit Schreiben vom (BStBl 2002 I S. 288) aufgehoben. Mit der Streichung der Sätze 4, 10 und 11 in Abschnitt 33 Abs. 1 UStR 2000 orientiert sich der umsatzsteuerliche Betriebsstättenbegriff nunmehr richtlinienkonform an Art 9 Abs. 1 und Abs. 2 e der 6. EG-Richtlinie.

Die OFD bittet daher die Auffassung zu vertreten, dass ein bloßer (Internet-) Server, über den Online-Leistungen automatisiert abgewickelt werden, keine Betriebsstätte im umsatzsteuerlichen Sinne darstellt.

Unabhängig davon kann aber aus ertragsteuerlicher Sicht bzw. im Hinblick auf ein bestehendes Doppelbesteuerungsabkommen eine Betriebsstätte vorliegen.

OFD München v. - S

7117 f

– 26 St

431

Fundstelle(n):

WAAAA-96136