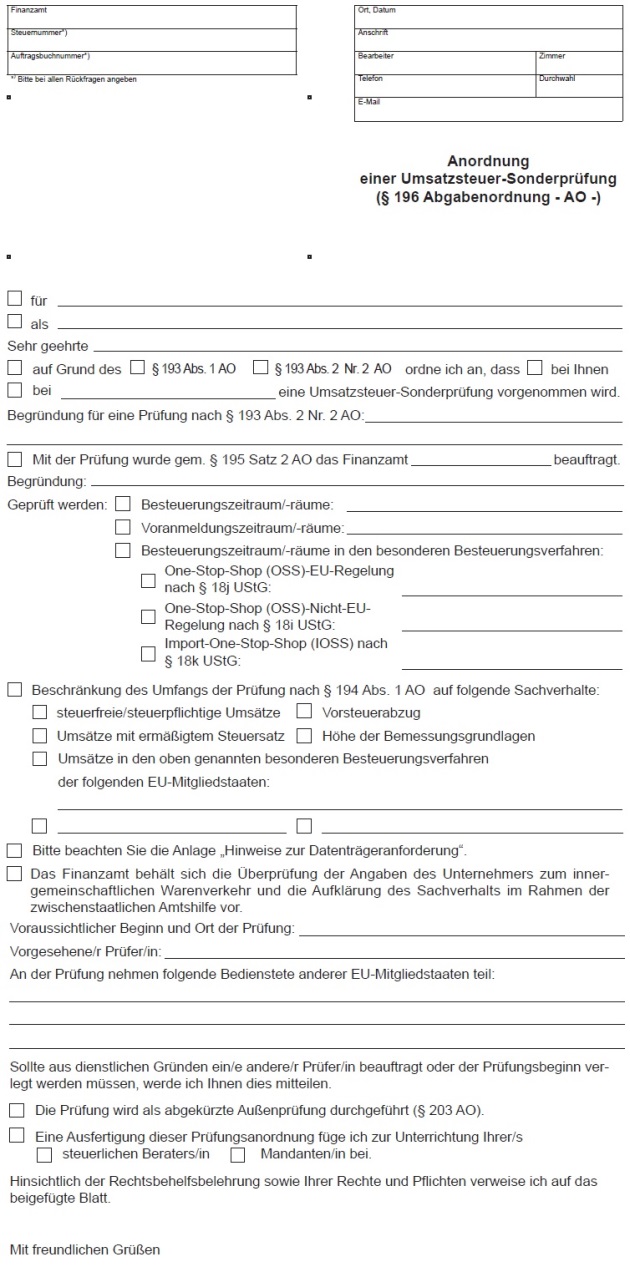

Bundeseinheitlicher Vordruck für die Umsatzsteuer-Sonderprüfung; Vordruckmuster USt 7 A

Bezug: BStBl 2019 I S. 1041

Nach Erörterungen mit den obersten Finanzbehörden der Länder gilt Folgendes:

(1) Das durch (2019/0915402) - (BStBl 2019 I S. 1041) - neu bekanntgegebene Vordruckmuster

USt 7 A - Anordnung einer Umsatzsteuer-Sonderprüfung

wurde überarbeitet und ist in der aktualisierten Fassung spätestens mit Bekanntgabe dieses Schreibens im Bundessteuerblatt Teil I anzuwenden.

(2) Der Vordruck ist auf der Grundlage des unveränderten Vordruckmusters zu erstellen.

Folgende Abweichungen sind zulässig:

Der Vordruck kann bei Anwendung von IT-Programmen in verkürzter Form ausgegeben werden, indem im Einzelfall nur die für die Prüfung relevanten Teile des Vordrucks ausgedruckt werden.

Von dem Vordruck kann abgewichen werden, soweit dies aus organisatorischen oder technischen Gründen erforderlich ist.

Rechtsbehelfsbelehrung

Die in diesem Bescheid enthaltenen Verwaltungsakte können mit dem Einspruch angefochten werden. Der Einspruch ist beim umseitig bezeichneten Finanzamt schriftlich einzureichen, diesem elektronisch zu übermitteln oder dort zur Niederschrift zu erklären.

Die Frist für die Einlegung des Einspruchs beträgt einen Monat. Sie beginnt mit Ablauf des Tages, an dem Ihnen dieser Bescheid bekannt gegeben worden ist. Bei Zusendung durch einfachen Brief oder Zustellung mittels Einschreiben durch Übergabe innerhalb der Bundesrepublik Deutschland gilt die Bekanntgabe mit dem dritten Tag nach Aufgabe zur Post als bewirkt, es sei denn, dass der Bescheid zu einem späteren Zeitpunkt zugegangen ist. Bei Zustellung mit Zustellungsurkunde oder mittels Einschreiben mit Rückschein oder gegen Empfangsbekenntnis ist Tag der Bekanntgabe der Tag der Zustellung. Bei Zusendung durch einfachen Brief außerhalb der Bundesrepublik Deutschland gilt die Bekanntgabe einen Monat nach Aufgabe zur Post als bewirkt, es sei denn, dass der Bescheid zu einem späteren Zeitpunkt zugegangen ist. Bei Zustellung mittels Einschreiben mit Rückschein oder durch Zustellungsersuchen ist Tag der Bekanntgabe der Tag der Zustellung.

Bei Einlegung des Einspruchs soll der Verwaltungsakt bezeichnet werden, gegen den sich der Einspruch richtet. Es soll angegeben werden, inwieweit der Verwaltungsakt angefochten wird. Ferner sollen die Tatsachen, die zur Begründung dienen, und die Beweismittel angeführt werden.

Ihre wesentlichen Rechte und Mitwirkungspflichten bei der Außenprüfung

Die Außenprüfung soll dazu beitragen, dass die Steuergesetze gerecht und gleichmäßig angewendet werden; deshalb ist auch zu Ihren Gunsten zu prüfen (§ 199 Abs. 1 Abgabenordnung - AO -).

Beginn der

Außenprüfung

Wenn Sie wichtige Gründe gegen

den vorgesehenen Zeitpunkt der Prüfung haben, können Sie beantragen, dass ihr

Beginn hinausgeschoben wird (§ 197 Abs. 2 AO). Wollen Sie wegen der

Prüfungsanordnung Rückfragen stellen, wenden Sie sich bitte an die prüfende

Stelle und geben Sie hierbei den Namen des Prüfers an. Über den Prüfungsbeginn

sollten Sie ggf. Ihren Steuerberater unterrichten.

Die Außenprüfung beginnt grundsätzlich in dem Zeitpunkt, in dem der Prüfer nach Bekanntgabe der Prüfungsanordnung konkrete Ermittlungshandlungen vornimmt. Bei einer Datenträgerüberlassung beginnt die Außenprüfung spätestens mit der Auswertung der Daten (AEAO zu § 198). Der Prüfer wird sich bei Erscheinen unter Vorlage seines Dienstausweises bei Ihnen vorstellen (§ 198 AO).

Ablauf der

Außenprüfung

Haben Sie bitte Verständnis

dafür, dass Sie für einen reibungslosen Ablauf der Prüfung zur Mitwirkung

verpflichtet sind. Aus diesem Grunde sollten Sie Ihren nachstehenden

Mitwirkungspflichten unverzüglich nachkommen. Sie können darüber hinaus auch

sachkundige Auskunftspersonen benennen.

Stellen Sie dem Prüfer zur Durchführung der Außenprüfung bitte einen geeigneten Raum oder Arbeitsplatz sowie die erforderlichen Hilfsmittel unentgeltlich zur Verfügung (§ 200 Abs. 2 AO). Legen Sie ihm bitte Ihre Aufzeichnungen, Bücher, Geschäftspapiere und die sonstigen Unterlagen vor, die er benötigt, erteilen Sie ihm die erbetenen Auskünfte, erläutern Sie ggf. die Aufzeichnungen und unterstützen Sie ihn beim Datenzugriff (§ 200 Abs. 1 AO). Werden die Unterlagen in Form der Wiedergabe auf einem Bildträger oder auf anderen Datenträgern aufbewahrt, kann der Prüfer verlangen, dass Sie auf Ihre Kosten diejenigen Hilfsmittel zur Verfügung stellen, die zur Lesbarmachung erforderlich sind, bzw. dass Sie auf Ihre Kosten die Unterlagen unverzüglich ganz oder teilweise ausdrucken oder ohne Hilfsmittel lesbare Reproduktionen beibringen (§ 147 Abs. 5 AO).

Sind Unterlagen und sonstige Aufzeichnungen mit Hilfe eines DV-Systems erstellt worden, hat der Prüfer das Recht, Einsicht in die gespeicherten Daten zu nehmen und das DV-System zur Prüfung dieser Unterlagen zu nutzen (unmittelbarer Datenzugriff). Dazu kann er verlangen, dass Sie ihm die dafür erforderlichen Geräte und sonstigen Hilfsmittel zur Verfügung stellen. Dies umfasst unter Umständen die Einweisung in das DV-System und die Bereitstellung von fachkundigem Personal zur Auswertung der Daten. Auf Anforderung sind dem Prüfer die Daten auf maschinell auswertbaren Datenträgern zur Verfügung zu stellen (Datenträgerüberlassung) oder nach seinen Vorgaben maschinell auszuwerten (mittelbarer Datenzugriff); § 147 Abs. 6 AO.

Über alle Feststellungen von Bedeutung wird Sie der Prüfer während der Außenprüfung unterrichten, es sei denn, Zweck und Ablauf der Prüfung werden dadurch beeinträchtigt (§ 199 Abs. 2 AO).

Bei der Prüfung von Besteuerungszeiträumen der besonderen Besteuerungsverfahren gemäß §§ 18i, 18j bzw. 18k besteht die Möglichkeit, dass Bedienstete anderer EU-Mitgliedstaaten gemäß Artikel 47j der Verordnung (EU) Nr. 904 /2010 des Rates vom über die Zusammenarbeit der Verwaltungsbehörden und die Betrugsbekämpfung auf dem Gebiet der Mehrwertsteuer an der Prüfung teilnehmen.

Die an der Prüfung teilnehmenden Bediensteten anderer EU-Mitgliedstaaten haben hierbei Zugang zu denselben Räumlichkeiten und Unterlagen wie inländische Bedienstete. Darüber hinausgehende eigene Ermittlungsbefugnisse haben sie nicht. Die an der Prüfung teilnehmenden Bediensteten anderer EU-Mitgliedstaaten müssen sich bei Erscheinen vor Ort ausweisen.

Ergebnis der

Außenprüfung

Wenn sich die

Besteuerungsgrundlagen durch die Prüfung ändern, haben Sie das Recht auf eine

Schlussbesprechung. Sie erhalten dabei Gelegenheit, einzelne

Prüfungsfeststellungen nochmals zusammenfassend zu erörtern

(§ 201

AO).

Über das Ergebnis der Außenprüfung ergeht bei Änderung der Besteuerungsgrundlagen ein schriftlicher Prüfungsbericht, der Ihnen auf Antrag vor seiner Auswertung übersandt wird. Zu diesem Bericht können Sie Stellung nehmen (§ 202 AO). Rechtsbehelfe können Sie allerdings nicht gegen den Prüfungsbericht, sondern nur gegen die aufgrund der Außenprüfung ergehenden Steuerbescheide einlegen.

Wird bei Ihnen eine abgekürzte Außenprüfung (§ 203 AO) durchgeführt, findet keine Schlussbesprechung statt. Die steuerlich erheblichen Prüfungsfeststellungen werden Ihnen in diesem Fall spätestens mit den Steuer-/Feststellungsbescheiden schriftlich mitgeteilt.

Ablauf der

Außenprüfung beim Verdacht einer Steuerstraftat oder einer

Steuerordnungswidrigkeit

Ergibt sich während

der Außenprüfung der Verdacht einer Steuerstraftat oder einer

Steuerordnungswidrigkeit gegen Sie, so dürfen hinsichtlich des Sachverhalts,

auf den sich der Verdacht bezieht, die Ermittlungen bei Ihnen erst fortgesetzt

werden, wenn Ihnen die Einleitung eines Steuerstraf- oder Bußgeldverfahrens

mitgeteilt worden ist (vgl.

§ 397 AO).

Soweit die Prüfungsfeststellungen auch für Zwecke eines Steuerstraf- oder

Bußgeldverfahrens verwendet werden können, darf Ihre Mitwirkung bei der

Aufklärung der Sachverhalte nicht erzwungen werden (§ 393 Abs. 1 Satz 2

AO). Wirken Sie bei der Aufklärung der Sachverhalte nicht

mit (vgl. §§

90,

93 Abs. 1, 200 Abs. 1 AO),

können daraus allerdings im Besteuerungsverfahren für Sie nachteilige

Folgerungen gezogen werden; ggf. sind die Besteuerungsgrundlagen zu schätzen,

wenn eine zutreffende Ermittlung des Sachverhalts deswegen nicht möglich ist

(§ 162

AO).

Datenschutzhinweis:

Informationen

über die Verarbeitung personenbezogener Daten in der Steuerverwaltung und über

Ihre Rechte nach der

Datenschutz-Grundverordnung sowie über

Ihre Ansprechpartner in Datenschutzfragen entnehmen Sie bitte dem allgemeinen

Informationsschreiben der Finanzverwaltung. Dieses Informationsschreiben finden

Sie unter

www.finanzamt.de (unter der

Rubrik „Datenschutz“) oder erhalten Sie bei Ihrem

Finanzamt.

BMF v. - III C 5 - S 7420-a/21/10001 :001

Auf diese Anweisung wird Bezug genommen in folgenden Verwaltungsanweisungen:

Fundstelle(n):

BStBl 2024 I Seite 722

UR 2024 S. 436 Nr. 11

UStB 2024 S. 172 Nr. 6

UVR 2024 S. 293 Nr. 10

AAAAJ-65844