Sanierungsgewinne: Steuerbefreiung gem. § 3a und § 3c Abs. 4 EStG – Prüfungsschema

Mit dem Gesetz gegen schädliche Steuerpraktiken im Zusammenhang mit Rechteüberlassungen ist (wieder) eine gesetzliche Steuerbefreiung von Sanierungsgewinnen eingeführt worden. Diese Steuerbefreiung ist verknüpft mit einem Abzugsverbot für Aufwendungen, die in unmittelbarem wirtschaftlichem Zusammenhang mit den steuerfreien Sanierungserträgen stehen, und einer komplexen Verlustverrechnungsregelung.

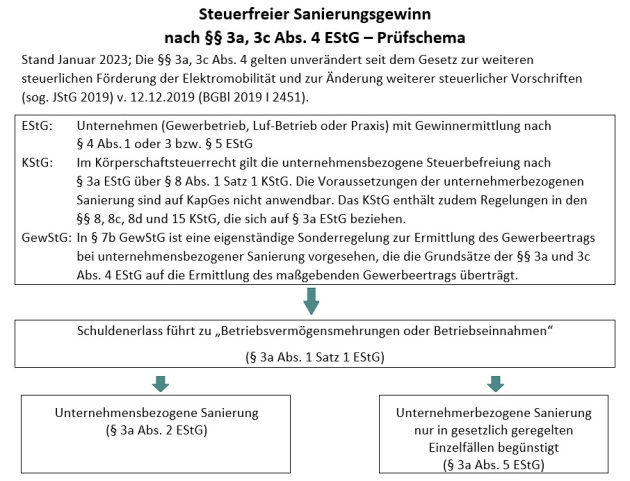

Einen Ausschnitt aus dem Prüfungsschema sehen Sie unten auf der Seite.

Sie finden das gesamte Prüfungsschema unter NWB AAAAG-50151 oder unter: „Sanierungsgewinne: Steuerbefreiung gem. § 3a und § 3c Abs. 4 EStG“ in der NWB Datenbank.

NWB Datenbank freischalten

Sie nutzen die NWB Datenbank noch nicht? Dann schalten Sie jetzt Ihren Zugang frei. – So einfach geht’s:

Rufen Sie www.nwb.de auf. Geben Sie rechts oben unter „Neuprodukt freischalten“ Ihren Freischaltcode ein. Den Freischaltcode zu Ihrem Abonnement finden Sie in unserem Bestätigungsschreiben, nachdem Sie das Produkt erfolgreich getestet haben.

Akzeptieren Sie die Nutzungsbedingungen und Datenschutzbestimmungen.

Legen Sie Benutzernamen und Passwort fest.

Jetzt noch Ihre persönlichen Daten ausfüllen. Fertig!

Als registrierter Benutzer geben Sie unter www.nwb.de beim Login Benutzernamen und Passwort ein und starten dann Ihre Datenbank.

Wussten Sie schon? In Ihrem Abo sind 5 Nutzerlizenzen enthalten – für Sie, Ihre Kollegen und Ihre Mitarbeiter.

Fundstelle(n):

NWB Sanieren 2/2023 Seite 39

EAAAJ-33926